24.03.2017 00:18

Компания "Телеком Новация" с энтузиазмом откликнулись на предложение "Кабельщика" подготовить итоговый обзор развития прямых продаж для операторов связи за прошедшие пять лет.

Фактического материала по проектам постановки прямых продаж накопилась достаточно, чтобы увидеть тренд и сформировать нашу точку зрения на то, как менялись и будут изменяться конверсия и стоимость привлечения абонентов активными каналами продаж.

В данном материале мы аккумулировали основные параметры оценки эффективности прямых продаж — стоимость привлечения абонента, отношение стоимости привлечения к ARPU проекта и рост проникновения, полученные по итогам реализованных проектов для операторов связи разных городов России от ее центральной части до Дальнего Востока.

Стоимость привлечения абонента (SAC прямых продаж)

SACпп = (Мосн + Мдоп + Ррек + Рпр) / N,

где

Мосн — мотивационные выплаты сотрудникам отдела продаж с учетом НДФЛ. Величина затрат имеет прямую зависимость от региона (средний уровень заработной платы), размеров сети оператора и его стратегических планов увеличения доли проникновения сети в городе (число агентов прямых продаж, необходимость наличия в штате руководителя отдела, супервайзеров, координаторов);

Мдоп — нематериальная мотивация. Небольшая, но очень важная часть затрат, призванная сформировать командный дух, как правило, молодого коллектива агентов. Различные конкурсы с поощрениями вне утвержденной системы мотивации, командообразующие мероприятия, прочее;

Ррек — затраты на рекламно-информационную полиграфическую продукцию (материалы для найма и организации работы агентов, оформление офиса). Несмотря на то, что в финансовой модели большинства компаний это является частью маркетинговых затрат, будет неправильным при расчете SACпп исключать описанную выше часть затрат;

Рпр — прочие расходы, к которым относятся канцелярия, коммунальные платежи и аренда помещения;

N — число привлеченных абонентов за год каналом прямых продаж.

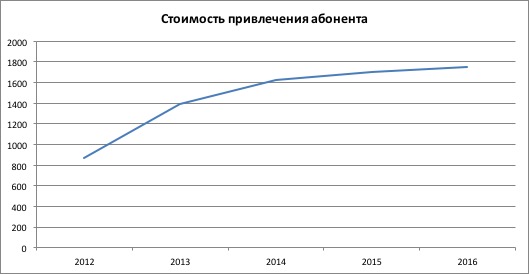

Видно, что в период с 2012 по 2013 год абсолютная стоимость привлечения абонента значительно росла, в дальнейшем рост перешел в плавную фазу и достигает на сегодняшний день отметки в 1800 рублей за абонента.

На наш взгляд, подобного рода динамика обусловлена развитием конкуренции на рынке, причем не только в части предложений, развития дополнительных услуг и сервисов, но и персонала. В связи с этим "борьба за агента" привела к конкуренции величин мотивационных выплат.

Стоимость привлечения / ARPU проекта постановки прямых продаж

Выручка, которую генерят абоненты, привлеченные отделом продаж, поступает в разные периоды времени в силу использования агентами различного рода акционных предложений с предоставлением дисконта. ARPU прямых продаж, как самостоятельный параметр, скорее важен для оценки динамики изменений и исключения ситуаций скоропалительного решения о "замораживании" проекта в условиях резкого увеличения расходов на этапе старта развития прямых продаж. В конечном счете ARPU прямых продаж сравнивается со средним ARPU компании. Для комплексной оценки эффективности канала прямых продаж важнее брать отношение стоимости привлечения абонента к ARPU прямых продаж.

При анализе отношения стоимости привлечения абонента к ARPU прямых продаж наблюдается неярко выраженный возрастающий тренд. Справедливости ради необходимо отметить, что некоторые проекты выходили за рамки представленной статистики. Например, в 2013 году были реализованы проекты со стоимостью заявки на подключение, достигающие 3,5 ARPU и, наоборот, в 2016-м проекты со стоимостью в 2,7 ARPU.

Общаясь с коллегами, мы часто слышим мнение о выравнивании стоимости ШПД по всей стране. Чаще всего, работая с небольшими операторами связи, предоставляющими услуги даже не в областных центрах, а в крупных райцентрах с населением 50–100 тыс. человек, можно с уверенностью констатировать, что еще остались территории с невысоким уровнем заработной платы, но относительно высокими тарифами на услуги доступа в интернет.

Например, Москва — крайне невыгодное место для организации активных продаж, так как конверсия аналогична любому другому городу, а стоимость рабочей силы (агентов прямых продаж) в два раза больше, просто потому, что все доходы населения на этой территории выше. Безусловно, в столице можно и нужно привлекать абонентов активными каналами, просто это объективно дороже, чем в регионах. Картина разительным образом меняется и становится близка к среднероссийской уже в ближайшем Подмосковье. Конверсия растет не ощутимо, но затраты на привлечение абонентов падают, в основном за счет снижения уровня заработной платы агентов.

Рост проникновения на территории за счет внедрения активных каналов продаж

По нашим данным, темпы роста проникновения за счет активных продаж с 2014 года снизились с 10% до уровня 5–6% в настоящее время.

На первый взгляд, анализ статистики не в пользу развития прямых продаж. С каждым годом активно продавать становится все сложнее.

По нашему мнению, сложившуюся ситуацию необходимо рассматривать в комплексе с оттоком абонентов.

Определяющим фактором результативности проектов по созданию отдела продаж является сама внешняя среда. В текущей конкуренции одинаково трудно продавать и федеральному игроку, и небольшому региональному оператору. Просто потому, что человеку, открывшему дверь в квартиру, неважно агент какой компании перед ним стоит. Важно то, что они (агенты) в принципе его уже одолели частыми появлениями на пороге с различными предложениями.

В связи с этим, какими бы регалиями ни был "обвешан" продавец, он с большой долей вероятности не выйдет за границы 5% роста проникновения в данном конкретном населенном пункте. В то же время небольшой оператор может быть уверен, что в случае запуска активных продаж одним из его конкурентов отток абонентов не будет катастрофичным в краткосрочном периоде, скажем 12 месяцев. Простой математический расчет. Если операторов в городе больше чем два, при запуске активных продаж конкурент имеет рост проникновения не более 5%, а остальные игроки рынка будут терять абонентов примерно в рамках рыночной доли, просто потому, что чем больше абонентская база того или иного оператора, тем чаще с ними контактируют активные продавцы.

Справедливости ради надо сказать, что есть исключения. За 2016 год нам встретились два.

— Оператор в райцентре под Санкт-Петербургом при запуске активных продаж компанией Ростелеком потерял 15% своей абонентской базы. И дело тут не в "мощи" агентов Ростелекома. Оператор вовремя не отреагировал на угрозу, сохраняя тарифы 10 Мбит за 500–600 рублей при продаже конкурентом 100 Мбит за 350.

— В Кызыле летом 2016 года агент с подъезда пятиэтажки "выносил" 3–4 заявки. В этом городе дело также не в суперквалификации агента по продажам, а в отставании региона в части услуг ШПД и низкой конкуренции, соответствующей примерно пятилетней давности в ЦФО.

В завершение хотелось бы сказать, что при всей неоднозначности трактовки представленных материалов тенденции развития прямых продаж, считаем, активные продажи остаются одним из самых привлекательных инструментов увеличения доли рынка. Сегодня ни один канал продаж не может похвастаться возможностью индивидуального воздействия на потенциального абонента, предоставления большого объема информации с одновременными ответами на вопросы абонента, а также незамедлительно адаптироваться под его требования и желания, применяя подготовленные приемы убеждения. Абоненты, привлеченные активным каналом продаж, больше всего требуют наличия четких бизнес-процессов технического блока, абонентского отдела, отсутствия сбоев, начиная с момента принятия заявки и заканчивая подключением, тем самым являясь своеобразным драйвером для реформирования и улучшения всех внутренних процессов и клиентоориентированности компании.

Лояльных абонентов вам и отличных продаж в 2017 году!

Темы

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе

Comments

Автор не указывает, какие

Автор не указывает, какие способы доступа затрагиваются в исследовании: проводной Ethernet или спутник и сотовые сети, а это две большие разницы или четыре маленьких.

Речь о проводной услуге. Хотя

Речь о проводной услуге.

Хотя инструментарий доступен и прочим сетям.