Наталья Немова

26.04.2017

Всегда интересно покопаться в бизнесе близком, но не совсем своем. 14 лет работы в сфере платного телевидения России со стороны телеканалов увеличивает этот интерес в разы. Поэтому, уважаемые кабельные операторы, позвольте мне посчитать ваши затраты и доходы и простите меня заранее за неминуемые ошибки и пробелы, которые вы, я надеюсь, сможете исправить и дополнить в дискуссии, которую я бы хотела "заварить".

Итак, чего же добился рынок средних и мелких операторов платного ТВ в России, решив "проапгрейдить" своих аналоговых ТВ абонентов на цифру, только открытую? Ну, во-первых, открытая цифра — ноу-хау отечественное. Может, я не слишком глубоко копала интернет, но сколько бы я не искала, специальных историй на эту тему на западном рынке я так и не нашла. Поэтому провести аналогии с теми, кто ушел "немного" вперед, не получится. Во-вторых, наверное, правильно будет сказать, что "открытая цифра", это чисто техническая гордость операторов. Ведь кроме того, что можно попытаться ввести эту переменную в переговоры с телеканалами, а также доставить абонентам больше каналов, в остальном открытая цифра полностью сопоставима с аналогом. Таким образом, к сожалению, эта инициатива не привела ни к чему революционному в плане повышения доходности, но, вероятно, позволила снизить затраты операторов на контент тех каналов, что согласились получать платежи за меньшее количество абонентов открытой цифры.

Тезис этой статьи в следующем — для того, чтобы выжить и развиваться, а в перспективе либо успешно конкурировать с федеральными сетями, либо выгодно продать свою сеть тем, кто соблазнится лакомым успешным растущим бизнесом, кабельным операторам необходимо закрывать цифру и развивать закрытое цифровое телевидение. Не делая этого, оператор обрекает себя на вариант, когда ему придется отказаться от телевидения с перспективой продать свое ШПД тем же федералам (например, сейчас активно делает покупки ШПД "ЭР-Телеком").

Почему открытая цифра не интересна для покупки? Одна из основных причин — страшная неподотчетность по абонентам открытой цифры. Это пугает публичных или пытающихся вести отчётность как публичные компании крупных кабельных игроков. После покупки им пришлось бы вступить на сложную дорогу переговоров с правообладателями для "обеления" этой базы. Их затраты на то, чтобы привести в порядок такое неблагополучное хозяйство, и юридические риски превышают любую выгоду покупки. Неуправляемость открытой цифры — тоже головная боль оператора. Кто эти абоненты? Сколько их? Как они пересекаются с аналоговыми? На эти вопросы нет ответов.

Итак, признаем: запуск открытой цифры — маркетинговый ход операторов, идущий на руку абонентам и тем, кто продает телевизоры и оборудование для цифровизации головных станций. Ценности для увеличения выручки оператора или стоимости кабельной сети открытая цифра не представляет. Давайте от лирики перейдем к цифрам.

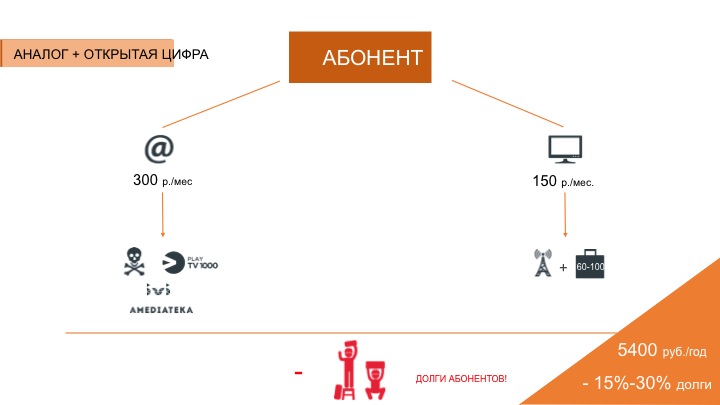

1. Абонент открытой цифры.

Посмотрим на выручку от абонента, который получает интернет и либо аналоговый пакет каналов, либо открытый цифровой пакет каналов. Такой абонент приносит оператору условные 300 рублей в месяц за ШПД и 150 рублей в месяц за ТВ-пакет из 60-100 каналов. Абонент использует ТВ для просмотра линейных каналов в более или менее хорошем качестве, за дополнительным контентом — пиратскими фильмами, телепрограммой, онлайн-кинотеатрами, он обращается в интернет. Есть плюсы для абонентов — домохозяйство может подключить 3-5 телевизоров без дополнительной платы, может не платить за ТВ-пакет до 6-12 месяцев, в зависимости от политики и возможности оператора. Есть минусы для оператора — необходимо держать штат монтажников, которые будут своевременно подключать/отключать абонентов. Помимо этого, учтенные подключенные абоненты вовсе не факт, что платят своевременно, то есть необходимо помнить о 15-30% долговой доле в выручке от этих абонентов.

Ключевая беда такого оператора — если подключены все возможные абоненты, то расти оператору некуда. Экстенсивного развития нет, повышать абонентскую плату базового пакета невозможно, так как конкуренты не дремлют.

Легко подсчитать, что в год такой абонент приносит 5 400 рублей.

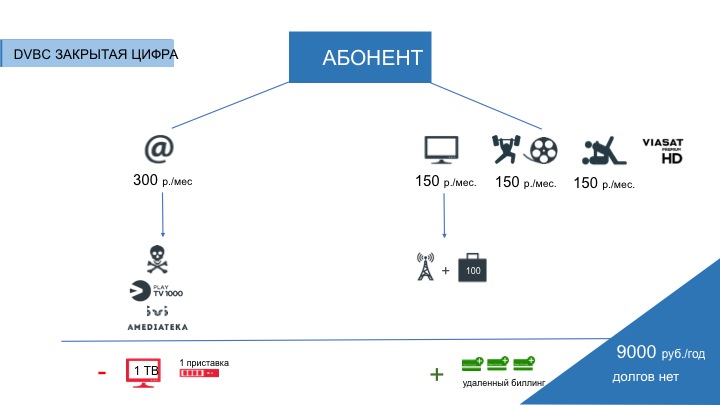

2. Абонент закрытой цифры.

Теперь давайте посмотрим на выручку от абонента, который получает интернет и закрытый цифровой пакет ТВ-каналов. Такой абонент платит все те же 300 рублей за интернет, смотрит там пиратский или лицензионный VOD, все те же 150 рублей за базовый пакет телеканалов. Кроме того, он может подключить любое количество из имеющихся дополнительных пакетов — эротика, фильмы, спорт, премиальные фильмы и сериалы, каждый из которых может стоить от 50 до, допустим, 300 рублей в месяц. А если абонент хочет подключить несколько телевизоров, то оператор может дополнительно взымать, например, еще 100 рублей за телевизор. Последнее, конечно, является минусом для абонента, так как ему необходимо несколько приставок/CAM-модулей. Оператор же снижает свои затраты за счет уменьшения количества монтажников, так как он может удаленно включать/отключать телепакеты, а также у оператора опускается практически до ноля доля абонентов-должников.

Такой абонент приносит оператору (при условии, что к интернету он берет базовый пакет плюс 2 дополнительных пакета по 150 руб.) уже 9 000 руб. в год.

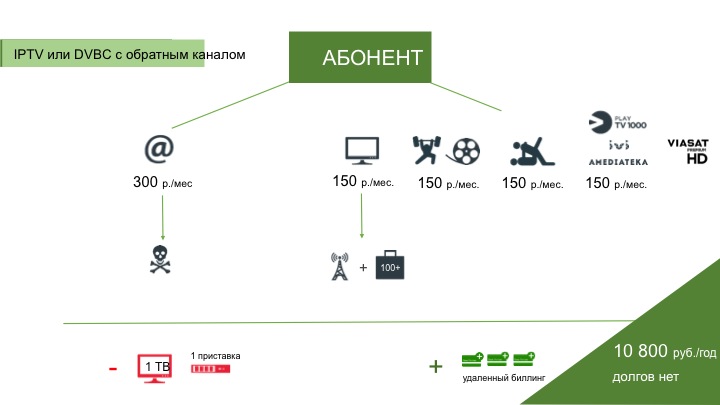

3. Абонент IPTV или закрытой цифры с обратным каналом.

Ну и предлагаю рассмотреть идеальный вариант, когда оператор запускает IPTV или закрытую цифру с обратным каналом. В этом случае и интернет, и телевидение с пакетами приносит оператору те же деньги, что в предыдущем примере. Кроме этого оператор получает возможность оставить абонента полностью в своей экосистеме и предоставлять ему легальный контент от онлайн-кинотеатров прямо в своей приставке. Абоненту можно не искать это все в интернете, особенно при правильном интерфейсе приставки, где оператор на витрине будет предлагать абоненту именно то, что зрителю в этот момент хочется. Это значит, что оператор получает еще один поток выручки — от деления доходов с VOD-агрегаторами, ну, и при желании и финансовой возможности, от прямой закупки VOD контента у студий и дистрибьютеров.

Ключевая победа такого оператора заключается в следующем: оператор больше не должен опираться лишь на две возможности поднять выручку — рост абонентской базы или рост стоимости единственного ТВ-пакета. Оператор может экспериментировать с пакетированием, стоимостью этих пакетов, VOD предложением. В принципе, возможности роста выручки от текущих абонентов становятся близки к разумно безграничным.

Такой абонент приносит оператору от 10 800 рублей в год.

И именно так работают все крупные федеральные операторы. По их опыту, около 45% абонентов берут 2-й пакет, минимум 20% подключают третий пакет. Могу также добавить, что наш премиальный пакет Viasat Premium с ценой аж в 299 руб в месяц рассчитан на 15%-20% проникновение в базы операторов.

Предлагаю теперь сравнить выручку небольшой кабельной сети всех трех видов:

1. 10 000 абонентов, платящих за интернет и аналог или открытую цифру, принесут вам 54 000 000 руб в год. Из них до 30% не заплатят вовремя и тогда ваша реальная выручка составит всего 37 800 000 руб за год.

2. Закрыв цифру, вы сможете предоставить этим же 10 000 абонентам возможность брать интернет, базовый пакет ТВ каналов, 45% возьмут дополнительный пакет за 150 руб./месяц и еще 20% соблазнятся эротикой или спортом за 150 руб./в месяц. Ваша выручка составит 65 700 000 руб. за год! При этом, хвостика по долгу у вас больше не будет.

3. В идеальном варианте с обратным каналом мы к этой цифре можем приплюсовать еще 30% абонентов, ежемесячно пользующихся VOD тем или иным образом (что, надо признать, оптимистично). В этом примере выручка оператора составит уже 71 100 000 рублей за год.

Именно третий вариант развития выбрали федеральные операторы. В том числе поэтому на данном этапе они имеют возможность серьезно не заботиться о "низкой цене" базового пакета (что, конечно, отдельная дискуссия и далеко не всегда правда). В любом случае, у них есть возможность "добрать" недостающее с абонента, предоставив каждому из своих зрителей тот или иной дополнительный пакет или фильм на выбор. Крупные операторы также отказались от "помойки" в виде локальных сетей с кучей нелегального контента, так как теперь, когда у них есть экосистема, где можно зарабатывать на каждом фильме, сериале, они не хотят терять эту выручку.

Безусловно, все не так просто, как я описала выше. Есть вопросы правильного пакетирования, чтобы абонент действительно хотел подключить эти доппакеты. Невероятно важен вопрос продвижения дополнительных пакетов с помощью интерфейса приставки, сайта, телемаркетинга. Сложности есть и в переговорах с правообладателями о том, как же перевести телеканалы из базового в расширенный. Все это достойно отдельных статей и обсуждений.

Но, конечно, ключевой вопрос с вашей стороны будет следующий: каким образом организовать распространение приставок? У меня нет однозначного ответа, но позвольте изложить еще несколько наблюдений.

Первое: есть успешные бизнес-кейсы спутниковых операторов, которые умудряются продать абоненту оборудование за 5 000−7 000 руб. за штуку. Причем покупают это как абоненты за городом, так и абоненты в квартирах, то есть это возможно! Почему бы не изучить их практику и применять подобное?

Второе: существуют поставщики оборудования, с которыми те же ассоциации "Ростелесеть", АКТР, "Макател" могут договориться о рассрочке платежа при закупке больших партий оборудования для своих членов, чтобы не покупать дорого маленькими партиями.

Третье: рассмотреть возможности банковского кредитования совместными усилиями. Знаю, что сложно и рисково, но ведь один из вариантов?

Четвертое: продумать маркетинговую историю — приставка в рассрочку со спрятанным платежом за пакет каналов. Много, кто из крупных и западных операторов это делал, можно изучить опыт и попытаться воспроизвести.

Уверена, что совместными усилиями можно накидать еще как минимум три варианта.

В заключение сего нестандартного для моих обычных рабочих обязанностей опуса, хотела бы озвучить и наш интерес в этой истории. Мало того, что рынок средних и мелких кабельных операторов, как озвучивает пресса, стал мало интересен для слияний и поглощений. Последние годы практика показывает, что рынок растет лишь за счет федеральных операторов, что опосредованно говорит рынку, что и канальный бизнес выигрывает, в основном, за счет этого роста. Это значит, что для бизнеса телеканалов средние и малые операторы становятся все менее интересны и значимы (без обид, мы лично очень вас уважаем и любим, но речь о бизнесе, то есть о росте выручки, где личная любовь и уважение играет лишь лирическую роль). Поэтому, как мне кажется, стоит всем вместе серьезно задуматься как сдвинуть эту замеревшую глыбу открытой цифры в сторону закрытия. Мне очень хочется еще до наступления собственной старости порадоваться ARPU телевидения в 50 долларов в месяц, хотя бы и по 55 рублей за доллар.

Обсудим?

Об авторе

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Обсуждать можно, когда у

Обсуждать можно, когда у абонента заведутся бабки и появится желание платить...

Ну, тут вроде бы ни добавить,

Ну, тут вроде бы ни добавить, ни убавить. По мне, так у И. А. Крылова прекрасно написано, что, а вы друзья, как ни садитесь, всё в музыканты не годитесь. Как бы вы не "защищали контент", а там как была грусть и печаль, так и остаётся. Своими припонтованными системами зашиты сигнала вам просто нечего защищать.

Точно...

Точно...