Предварительные итоги 2016 года

Рынок

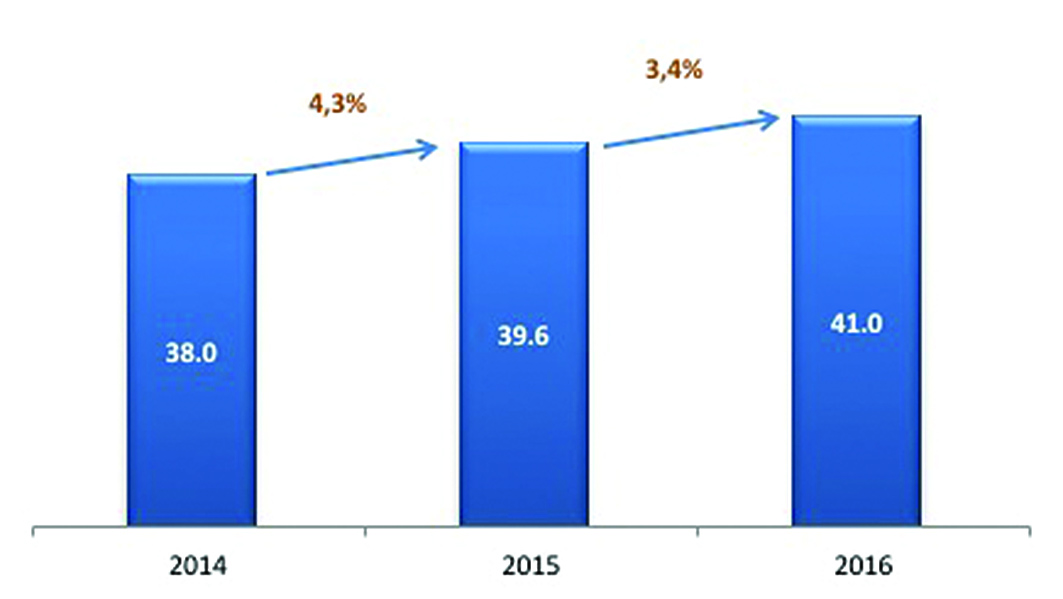

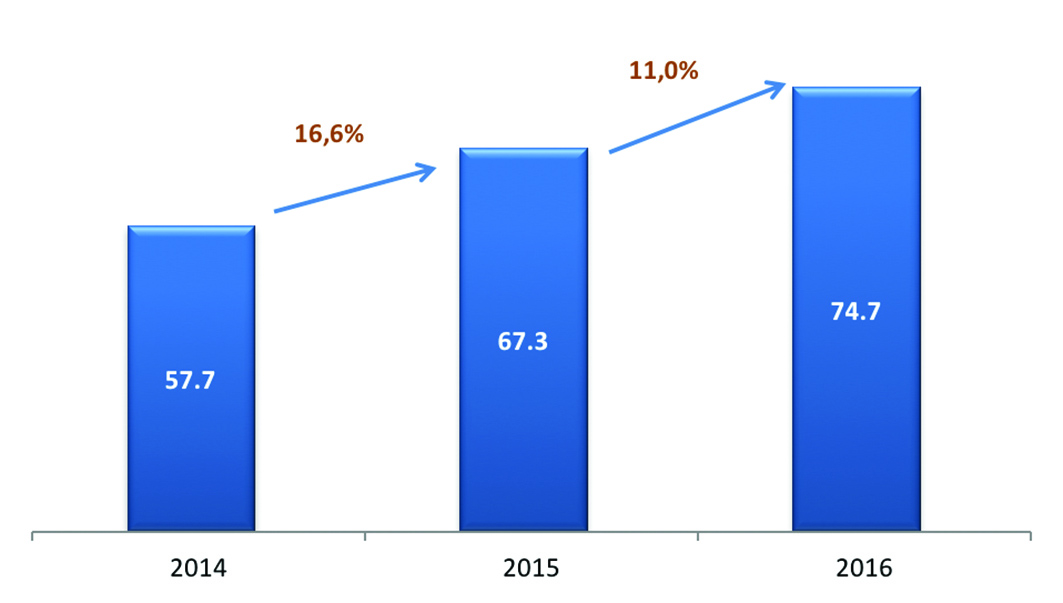

По итогам 2016 года российский рынок платного ТВ, в отличие от ряда других услуг связи, показал стабильный рост. Абонентская база увеличилась на 3,4% — до 41,0 млн, проникновение услуги достигло 72%. На росте выручки продолжало сказываться повышение тарифов, происходившее в течение 2015-го — в результате объем рынка вырос за год на значительные 11,0% и составил 74,7 млрд рублей.

Абоненты, млн

Доходы, млрд рублей

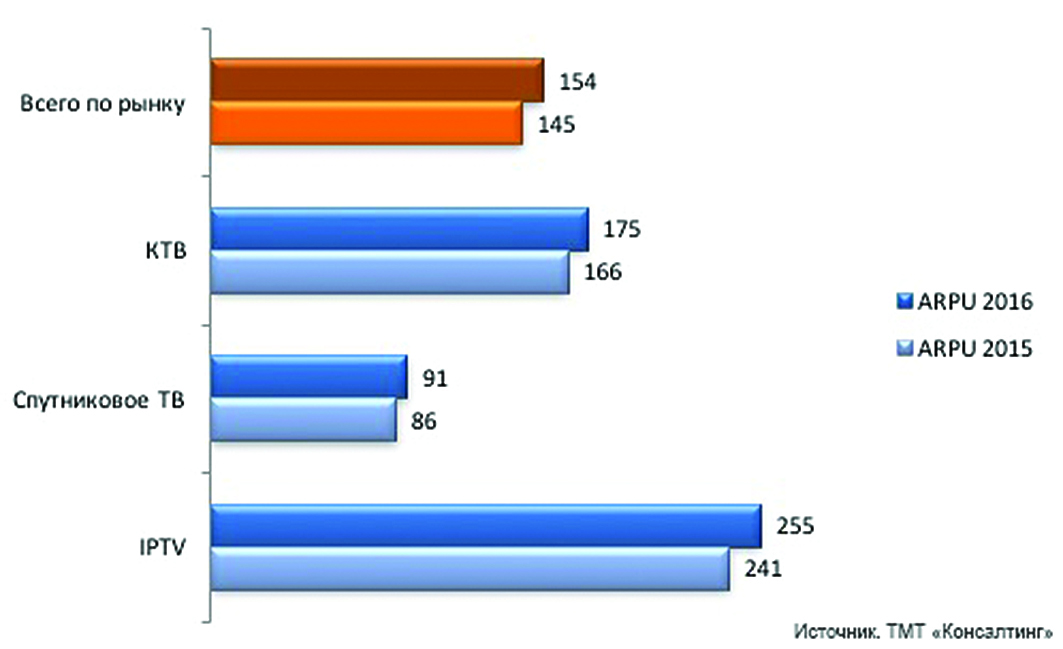

Средний счет на абонента (ARPU) вырос за год в среднем по рынку на 6,3% — со 145 рублей до 154.

Доля абонентов цифрового ТВ продолжала расти и по итогам года составила 67% (в 2015 году — 65%).

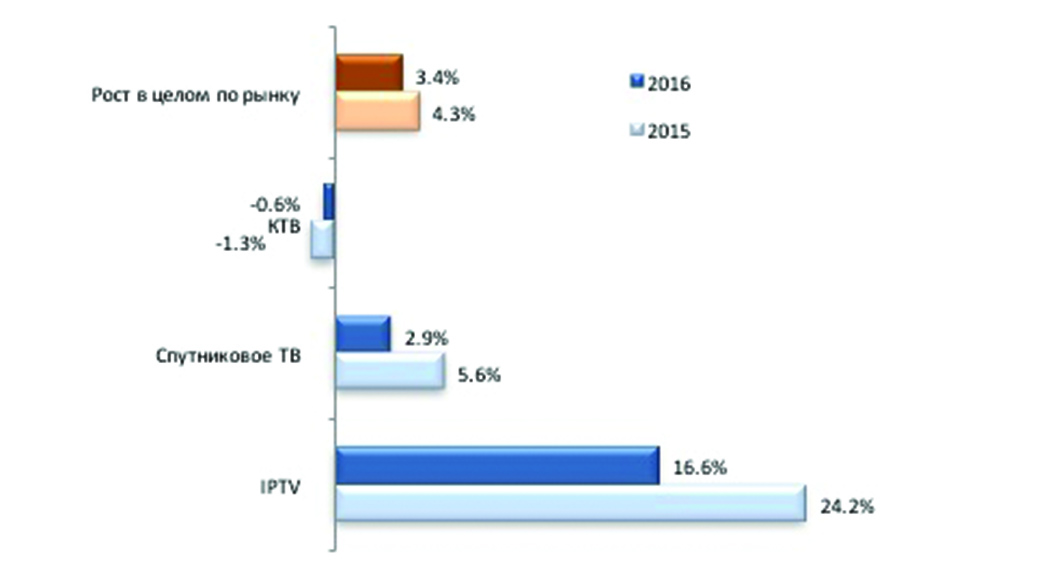

Лидером по темпам роста среди цифровых технологий вновь стал сегмент IPTV. Быстрый рост продолжает демонстрировать и цифровое КТВ (на 11,2%), однако высокая динамика подключений в этом сегменте не компенсирует отток аналоговых абонентов — в целом число абонентов КТВ снизилось за год на 0,6%.

Вдвое замедлился рост числа спутниковых подключений: по итогам 2016 года темпы роста составили 2,9% (годом ранее — 5,8%), к услуге подключилось почти вдвое меньше абонентов, чем в 2015-м.

Рост абонентской базы по сегментам, 2016/2015

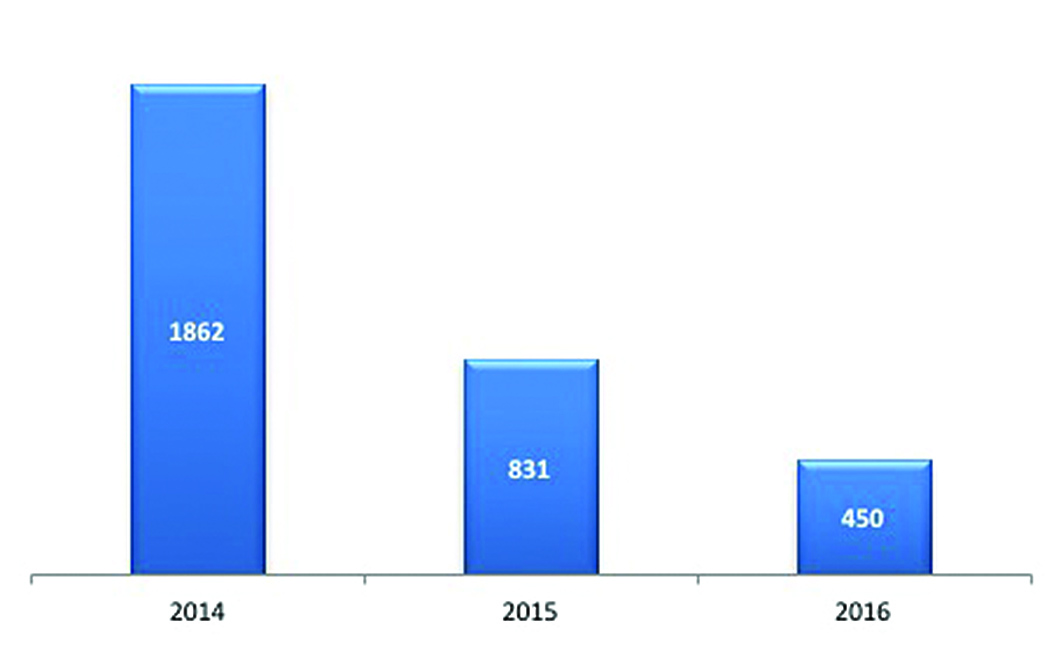

Рост абонентской базы спутниковых операторов, тыс.

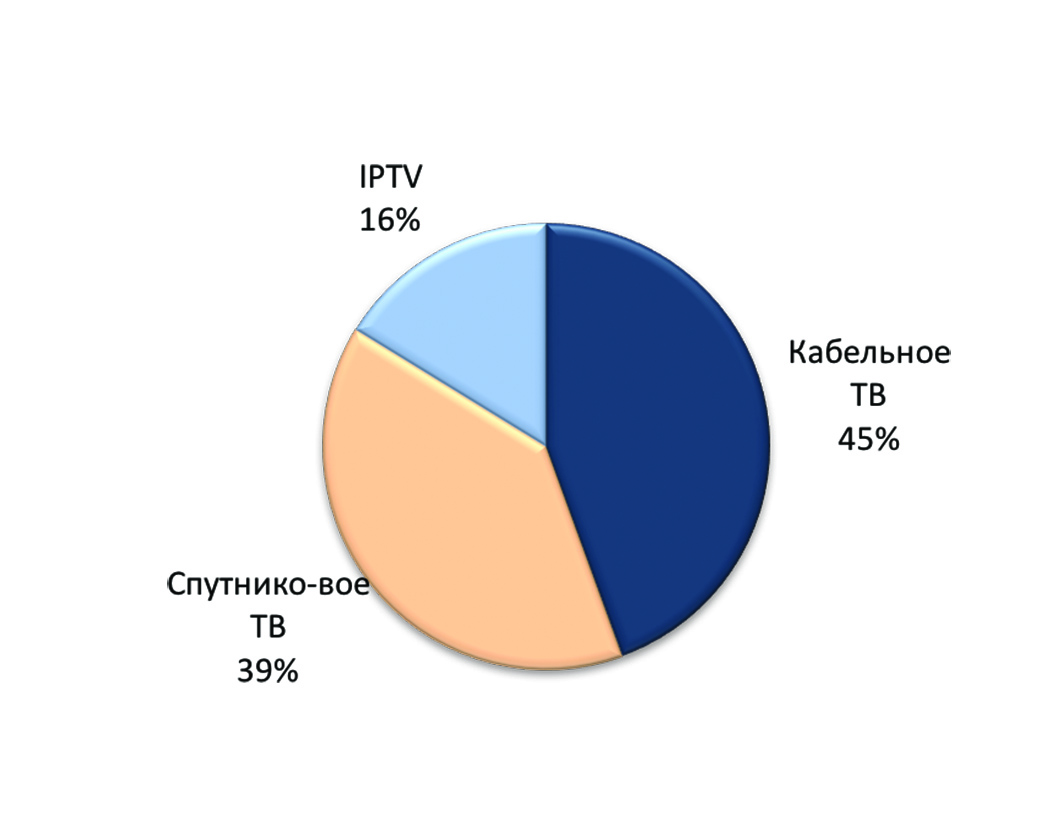

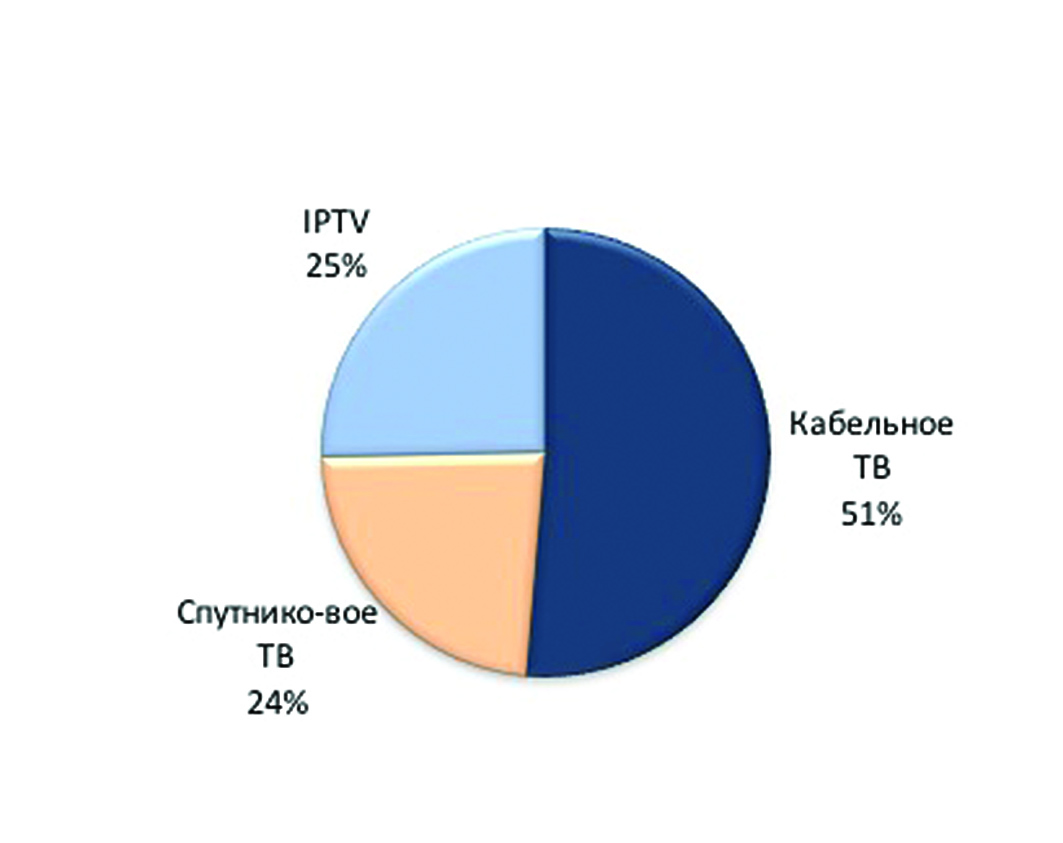

В результате по итогам 2016 года за счет преобладающего роста IPTV доля этой технологии в абонентской базе выросла на 2 пп. (соответственно, доли КТВ и спутникового ТВ снизились на 1 пп.). В структуре выручки рост IPTV оказался еще более впечатляющим: позиция IPTV укрепилась сразу на 4 пп. Следует отметить, что по итогам года сегмент вышел на второе место по выручке среди технологий, опередив спутниковое ТВ.

Структура рынка платного ТВ по технологиям

По абонентам

По доходам

Несмотря на то, что ARPU IPTV и так является самым высоким на рынке, в течение 2016 года он рос быстрее, чем ARPU в других сегментах (рост в течение года составил 16 рублей). Причиной этого является то, что в IPTV шире спектр дополнительных сервисов, таких как видео по запросу (VoD), мультирум и мультискрин, управление просмотром (catch-up, пауза, перематывание и т. д.), спрос на которые растет с каждым годом.

Наименее заметным оказался рост ARPU в спутниковом ТВ — несмотря на прошедшее в 2015 году повышение тарифов у крупнейших спутниковых операторов "Орион" и "Триколор ТВ".

Изменение среднего счета на абонента (ARPU), рублей без НДС, 2016/2015

Источник. ТМТ "Консалтинг"

Операторы

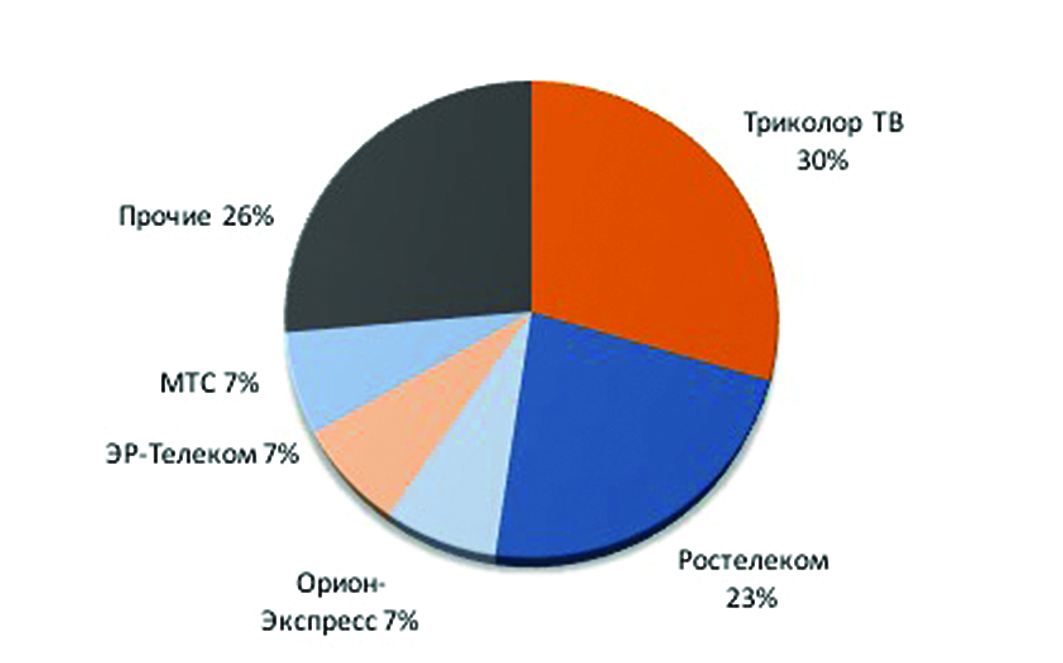

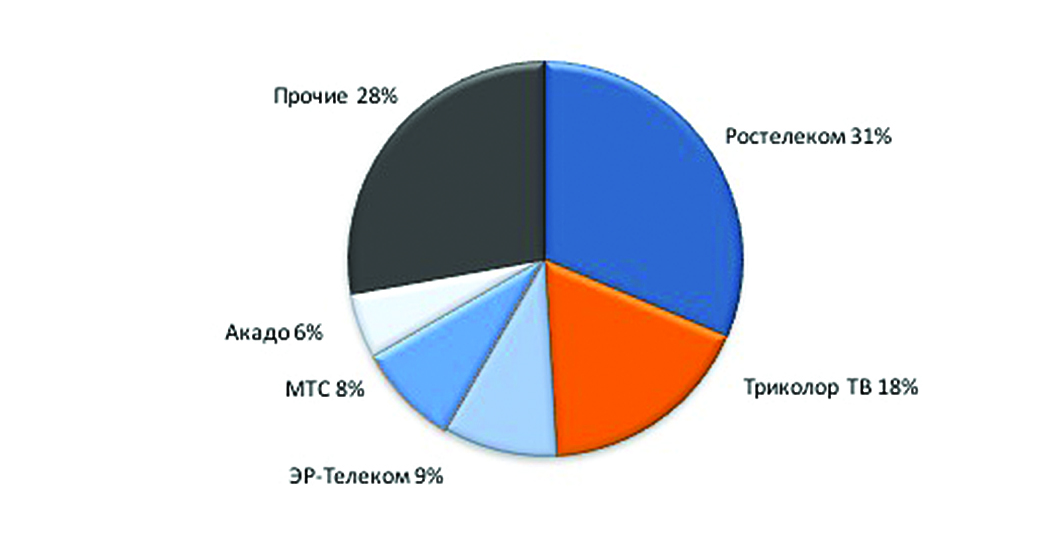

В 2016 году продолжился тренд, направленный на все большую консолидацию рынка: рост абонентской базы происходил за счет крупнейших операторов, в то время как число подписчиков операторов, не вошедших в топ-5, сократилось на 84 тыс.

Почти 1 млн из 1,29 млн новых абонентов подключили два лидера рынка — Ростелеком (0,65 млн новых абонентов) и спутниковый "Триколор ТВ" (0,34 млн новых абонентов).

Структура по операторам, 2016

Абоненты

Доходы

Высокие темпы роста по подключениям продемонстрировал в 2016 году оператор КТВ и IPTV Ростелеком, ставший самым быстрорастущим оператором из топ-5 и потеснивший занимавшего эту позицию несколько лет подряд спутникового оператора "Орион Экспресс".

Лидер рынка "Триколор ТВ", напротив, не смог сохранить высокие показатели роста — они снизились с 8,1% в 2015 году до 2,9%.

"Орион Экспресс" хотя и утратил позицию самого быстрорастущего оператора, все-таки показал довольно значительную прибавку в численности абонентской базы — она составила 150 тыс. На столько же вырос еще один федеральный оператор — "ЭР-Телеком", однако основной вклад в его рост внесли новые приобретения.

Компания МТС повторила картину развития прошлого года — рост числа абонентов IPTV в столице (по итогам года МГТС стала самым быстрорастущим оператором платного ТВ в Москве) и сокращение числа подписчиков аналогового КТВ в регионах.

Регионы

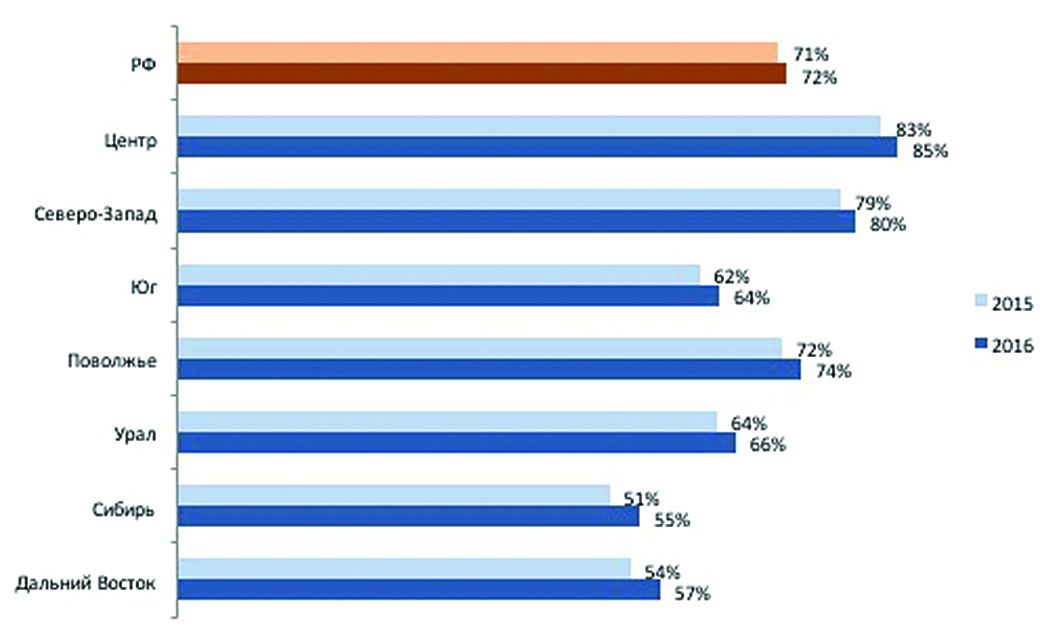

Среди федеральных округов наиболее высоким проникновением отличаются ЦФО и СЗФО благодаря Москве и Санкт-Петербургу, где к услуге платного ТВ подключены почти все домохозяйства, причем часть из них является пользователями сразу двух операторов. Наименьшее проникновение — в Сибири и на Дальнем Востоке, где менее всего развита инфраструктура кабельного телевидения.

Проникновение услуги платного ТВ, 2016/2016

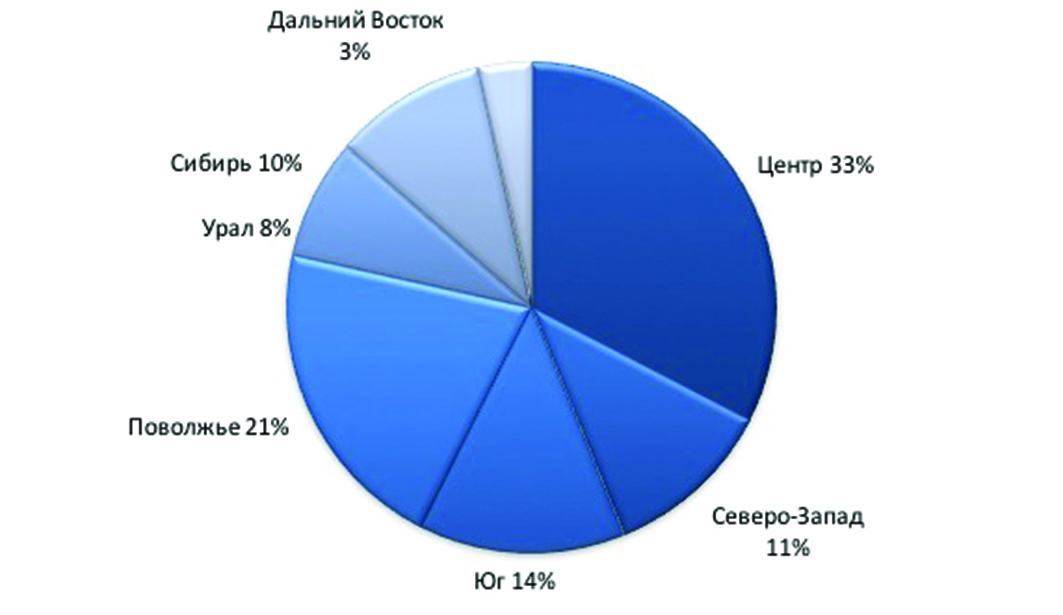

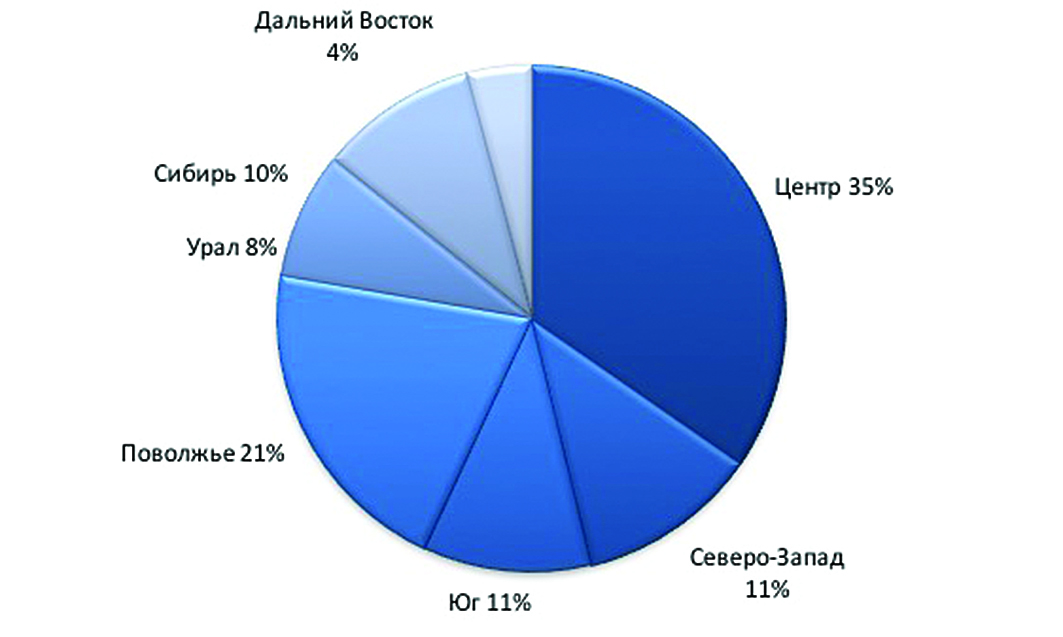

Региональные структуры рынка по доходам и абонентам различаются незначительно — в структуре по доходам ниже доля ЮФО, где большая доля подключений приходится на спутниковое ТВ с его низкими тарифами, и выше доля центра за счет Москвы, где средний счет на услугу выше общероссийского.

Региональная структура рынка платного ТВ, 2016

Доходы

Абоненты

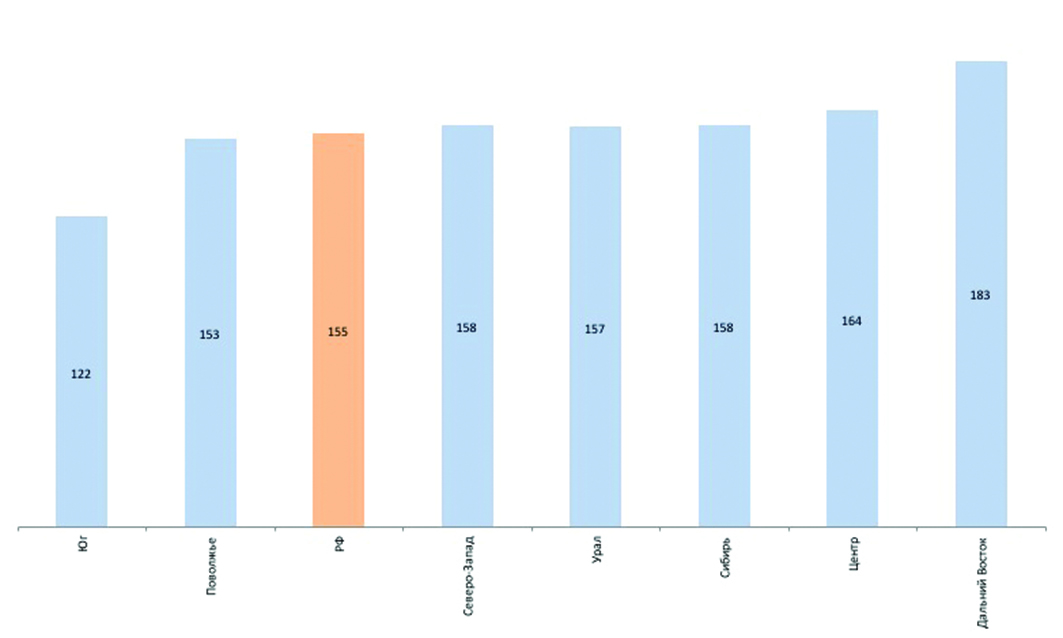

Традиционно средний счет на абонента ниже на юге и выше на Дальнем Востоке и в центре, где наиболее распространена технология IPTV. В прочих округах средний счет близок к общероссийскому: колебания составляют от —1 до +4 рублей.

Средний счет на абонента (ARPU) в федеральных округах, 2016

Прогнозы

Можно ожидать, что в 2017 году темпы роста абонентской базы еще снизятся: проникновение услуги уже достаточно высокое и сравнимо с показателями большинства европейских стран, к тому же на динамике негативно сказываются все большая доступность цифрового эфирного вещания и распространение телевизионных интернет-сервисов (в частности, интернет-вещания ведущих эфирных телеканалов). В результате к концу года число абонентов платного ТВ в России может составить 41,8 млн.

Темпы роста выручки также снизятся: закончится влияние на рынок волны повышения тарифов в 2015 году, в дальнейшем рост ARPU будет происходить в основном за счет более активного использования дополнительных сервисов. Объем рынка, по прогнозам ТМТ "Консалтинг", по итогам 2017 года превысит 77,4 млрд рублей.