Предварительные итоги 2014 года

Рынок платного ТВ сегодня остается одним из немногих традиционных телекоммуникационных рынков, которые продолжают демонстрировать стабильный рост. По оценкам "ТМТ Консалтинг", объем рынка платного телевидения в 2014 году вырос на 8% и составил 57,9 млрд рублей. Абонентская база операторов также увеличилась на 8% — до 37,7 млн домохозяйств.

Проникновение платного ТВ составило 68%. При этом все больше сглаживается разрыв между центральной частью страны и отдаленными регионами: по итогам года проникновение услуги в ЦФО и СЗФО составило 80% и 77%, соответственно, в прочих федеральных округах — от 54% до 64%.

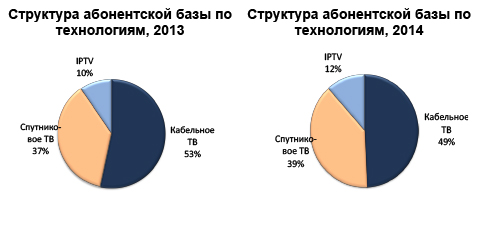

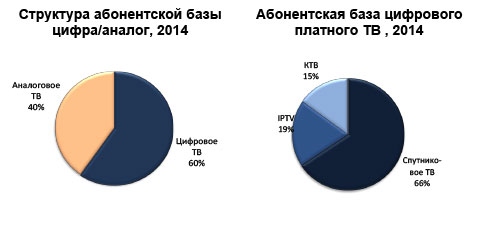

Заметно изменилась структура абонентской базы: доля самого крупного сегмента — кабельного телевидения — впервые составила меньше половины, сократившись сразу на 4 п. п. в пользу цифровых технологий.

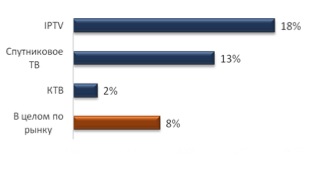

Тем не менее рост продемонстрировали все сегменты — даже сегмент КТВ, о стагнации которого уже начали говорить в прошлом году, увеличил абонентскую базу на 2%. Ряд кабельных операторов, например ТТК, Таттелеком, МТС, продолжает строительство сетей, и услуга стабильно пользуется спросом. Лидерами же роста среди технологий уже несколько лет подряд являются спутниковое ТВ — по приросту абонентской базы в абсолютных значениях (2,5 миллиона новых подключений) и IPTV — по темпам роста.

Рост абонентской базы 2014/2013,%

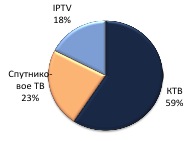

Структура рынка по доходам традиционно отличается от структуры абонентской базы вследствие разных цен на услуги IPTV, спутникового и кабельного телевидения. Нельзя не отметить значительное сокращение доли спутникового ТВ (с 27% в 2013 году) в доходах, что было вызвано введением операторами "Орион-Экспресс" и "НТВ Плюс" недорогих тарифных планов.

Структура рынка платного ТВ по технологиям, 2014

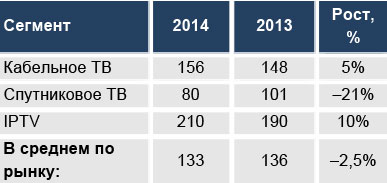

У проводных операторов, напротив, наблюдался рост ARPU. Особенно позитивным выглядит долгожданный рост этого показателя в кабельном телевидении, где дешевизна услуги, связанная с высокой конкуренцией в крупных городах, делает ее нерентабельной для операторов. Рост ARPU в сегменте кабельного ТВ связан с переводом абонентов на более дорогие цифровые технологии, а в сегменте IPTV, в частности, с использованием абонентами дополнительных сервисов, таких как видео по запросу. Тем не менее в результате изменения тарифной политики спутниковыми операторами среднерыночный ARPU, и без того уже низкий, в 2014 году снизился еще на 3 рубля и составил всего 133 рубля.

Средний счет на абонента, 2014

Цифровое телевидение

Российское цифровое телевидение преодолело планку в 50% абонентской базы только в середине 2013-го — годом позже, чем мир в целом, но сейчас разрыв между числом подписчиков аналогового и цифрового ТВ стремительно нарастает. По итогам 2014 года к телевидению в цифровом формате было подключено уже 60% абонентов. Происходит это в первую очередь за счет быстрого роста сегментов IPTV и спутникового ТВ. Доля цифрового КТВ в структуре абонентской базы совсем невелика — всего около 15%.

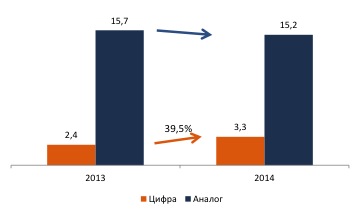

Следует отметить, что рост кабельного ТВ сегодня происходит уже только за счет цифровой технологии: число подписчиков КТВ в 2014 году увеличилось на 0,4 миллиона, при этом абонентская база цифрового ТВ выросла на 0,9 миллиона, а аналогового ТВ сократилась на 0,5 миллиона.

Изменение абонентской базы кабельного ТВ, 2014/2013

Несмотря на то, что рост демонстрируют все технологии цифрового ТВ, причины, которые заставляют зрителя сделать выбор в пользу спутникового или проводного цифрового ТВ, в значительной степени различаются. Если спутниковые операторы все еще решают базовую задачу доступности многоканального ТВ, то операторы IPTV и цифрового КТВ предлагают услугу, во многом отличающуюся от привычного всем потокового телесмотрения в аналоговом формате. Услуга проводного цифрового телевидения — это, как правило, более 200 телеканалов (десятки из них — в HD-качестве), формирование набора каналов по собственному выбору, кинозалы и видео по запросу.

Основными и наиболее востребованными преимуществами операторов ЦКТВ и IPTV являются пакетирование с интернет-доступом (по оценкам "ТМТ Консалтинг", к концу 2014 года почти 30% абонентов ШПД пользовались пакетными предложениями операторов: ШПД+ТВ и ШПД+ТВ+телефония) и такие дополнительные сервисы как VoD и DVR, а в перспективе — мультиплатформенность (multiscreen), первые шаги в реализации которой уже предпринимаются операторами (решения Ростелекома и ЭР-Телекома). Широкое распространение connected-устройств, на которых возможен просмотр видео — smart-телевизоров, планшетов и смартфонов, позволяет предположить, что их владельцев заинтересуют единые операторские предложения по ТВ и интернет-доступу для всех устройств. Внедрение мультиплатформенности позволит игрокам рынка нарастить существующую абонентскую базу за счет привлечения новых клиентов — активных пользователей мобильного интернета.

OTT видеосервисы

В то время как крупнейшие кабельные и IPTV операторы уверенно двигаются в сторону трансформации потокового ТВ в услугу видеодоступа, не зависящего от места, времени и способа просмотра и не ограниченного рамками ТВ-контента, пользователь зачастую решает эту задачу, не прибегая к их помощи. Сегодня уже более 20% жителей крупных городов утверждают, что перестали смотреть телевизор. Высокий уровень проникновения интернета (в среднем около 80% в городах с населением свыше 500 тысяч человек) и увеличение скоростей доступа до 30–100 Мбит/сек сделали доступным онлайн-просмотр видеоконтента — в дополнение к давно и широко распространенному скачиванию фильмов в сети.

Заметную роль в сокращении популярности у россиян потокового телевидения играют как наличие в сети всевозможных — легальных и нелегальных — видеоресурсов, так и рост проникновения smart-телевизоров (треть продаваемых телевизоров сегодня имеет функцию подключения к интернету) со встроенными приложениями онлайн-кинотеатров, таких как Okko, ivi. ru, Tvigle, Megogo и т. д. Начинавшие как рекламные бесплатные сервисы, сегодня онлайн-кинотеатры становятся более гибкими в соответствии с требованиями времени: они предлагают киноновинки зачастую через 4–6 недель после начала проката (а иногда и в день его начала), позволяют не только просмотреть фильм, но и приобрести его, увеличивают в своих библиотеках долю фильмов в формате Full HD, 3D и даже Ultra HD, их сервис доступен на всех connected-устройствах. В будущем, когда к VoD будет добавлена возможность просмотра телеканалов (и персонального выбора каналов), онлайн-кинотеатры вполне могут заменить традиционное платное ТВ. Как считают сами ОТТ-сервисы, нет никаких сомнений, что будущее с точки зрения потребления профессионального видео — это большие экраны умных телевизоров.