Курс на универсализацию!

Компания iKS-Consulting провела исследование телекоммуникационного рынка России, по результатам которого составила текущую картину его состояния и определила перспективы на ближайшие 5 лет.

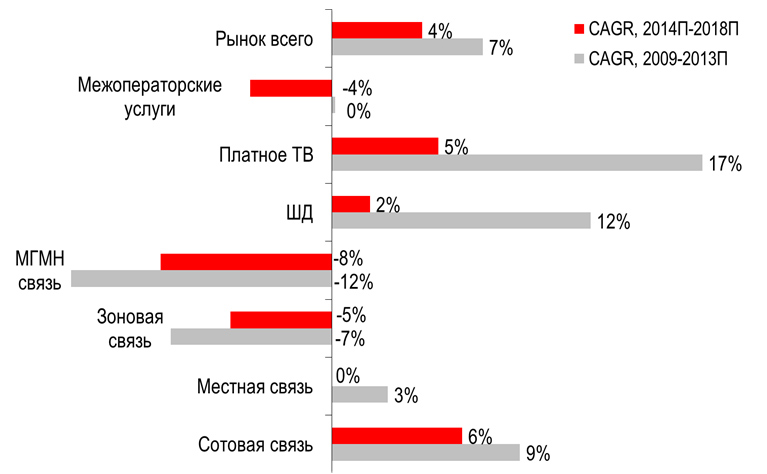

Надо сразу оговориться, что аналитики брали в расчет все секторы телекоммуникационного рынка, то есть не только платное ТВ, но также ШПД, местная городская связь и сотовая и прочее. Так вот, если брать в расчет весь рынок, то по итогам 2013 года его размер достиг 1 635 млрд рублей. Это больше, чем в прошлом году — по сравнению с 2012 годом рост составил 6%, однако темпы роста снизились. И по мнению iKS-Consulting, эта тенденция продолжится и в ближайщие лет пять. В период с 2014 по 2018 года среднегодовой рост не превысит 4%.

Низкие темпы роста рынка объясняются исчерпанием источников экстенсивного роста во всех крупнейших сегментах, традиционно являвшихся драйверами рынка. Для рынка платного ТВ, проникновение которого составляет сейчас 55%, это означает замедление динамики по приросту абонентов с 17% в 2012 году и 9% в 2013 году до 6% в 2014 году.

Темпы роста выручки по сегментам

Возвращаясь к общей картине по телеком-отрасли, стоит сказать, что в условиях насыщения крупнейших сегментов рынка, iKS-Consulting не предвещает существенных изменений в структуре телекоммуникационной отрасли. Как и ранее, в 2013 году большая часть доходов придется на рынок сотовой связи — 58%, еще 11% ото всех доходов получит сектор фиксированной телефонии, 10% — интернет, 8% — почтовая связь, 3% — платное ТВ, и оставшиеся 10% — остальные сегменты.

Комментируя распределение доходов по сегментам рынка, аналитики отмечают, что сектор сотовой связи растет быстрее остального рынка, в основном за счет услуг мобильного интернет-доступа. Как следствие, к 2018 году на сотовую связь будет приходиться почти 2/3 рынка.

"Сегмент частных пользователей сохранит опережающую по отношению к корпоративному рынку динамику. В текущих условиях остаются возможности для привлечения новых абонентов к услугам интернет-доступа и платного ТВ, а также увеличения доходности за счет пакетирования сервисов. В корпоративном секторе основные перспективы связаны с предоставлением ИТ-услуг, формально не входящих в сферу телекоммуникационного рынка", — добавляют в iKS-Consulting.

В исследовании компании также говорится о том, что почти 80% российского рынка телекоммуникаций формирует "большая четверка" — это "Ростелеком", МТС, "ВымпелКом" и "МегаФон", присутствующие во всех основных сегментах отрасли связи. По итогам 2013 года четыре лидера совместно контролируют (по доходам):

• 89% рынка сотовой связи

• 78% рынка местной телефонной связи

• 90% рынка междугородной и международной связи

• 58% рынка широкополосного доступа в интернет

• 38% рынка платного ТВ

При этом большинство привлекательных активов на рынках ШД и платного ТВ уже приобретены этими компаниями, и 2012-2013 годы показали заметное снижение M&A—активности. Тем не менее, в будущем не исключены миллиардные сделки между лидерами отрасли по продаже и приобретению активов, которыми завершится окончательный этап консолидации телекоммуникационного рынка России.

По мнению аналитиков, в условиях насыщения рынка и окончательного оформления его олигопольного характера, основными источниками роста для операторов станут привлечение абонентов конкурентов, строительство сетей в городах с низкой конкуренцией, а также развитие ИКТ-услуг и пакетирование сервисов. При этом ключевой задачей для игроков рынка в iKS-Consulting считают становление универсальными сервисными операторами, предоставляющими широкий спектр услуг на базе мобильных и фиксированных сетей.

Пара слов по рынку PayTV

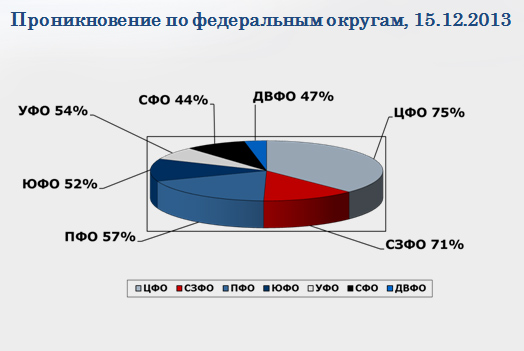

Цифры iKS-Consulting хотелось бы дополнить последними статистическими данными по рынку платного телевидения России от агентства TelecomDaily. По подсчетам TD, на 15 декабря 2013 года у нас в стране числилось 33,9 млн абонентов, в то время как по итогам 2012 года их было 30,5 млн. Таким образом, в уходящем году уровень проникновения сервисы превысил 61% (в прошлом году этот показатель составлял 56%) (эти цифры у TelecomDaily разнятся с данными iKS-Consulting).

При этом наибольшее проникновение платного ТВ зафиксировано в Центральном и Северо-Западном федеральных округах — 75% и 71%, соответственно, и наименьшее — в Северном федеральном округе (44%).

Большая часть рынка — 80% — приходится, по сути, на долю 7 крупнейших операторов связи. Как было заявлено сегодня, у "Триколор ТВ" их 10 млн (в расчет брались активные абоненты), у "Ростелекома" — 7 с лишним миллионов, у МТС — 2,987 млн, у "ЭР-Телекома" — 2,61 млн, у "Орион Экспресса" — 1,75 млн, у "Акадо" — 1,114 млн и у "Билайна" — 912 тысяч абонентов.

Если говорить о структурном распределении рынка Pay TV по платформам, то 54% приходятся на кабельное ТВ, 37% — на спутниковое и 9% — на IPTV.

По прогнозам Telecom Daily, в ближайшие годы рынок продолжит свой рост и небольшое перераспределение по сегментам. Что касается суммарной абонентской базы, то аналитическое агентство ожидает к концу 2014 года 35,5 млн абонентов, подключенных к услугам платного ТВ, а к концу 2015 года — 37,5 млн таких домохозяйств.

Comments

Если снять все препоны и

Если снять все препоны и ограничения, которыми обвешан рынок связи, как собака блохами, останутся только два направления шпд и сотовая связь, которая перетечёт в тот же шпд только по радиодоступу! Почта не в счёт.