Ксения Ачкасова о зрителях-дачниках, вторых экранах, панелистах и IT-шниках

Сегодняшний материал рубрики "Интервью по пятницам" не совсем обычный. И не потому, что собеседником "Кабельщика" оказался не ветеран отрасли – очень даже ветеран, еще какой – наверное, нет среди вещателей (по крайней мере, топов) человека, не знающего нашу сегодняшнюю гостью. Необычность этого интервью связана скорее с темой – в этот раз мы мало говорим об истории отрасли, но куда больше о сегодняшнем ее дне, во всех деталях и оттенках, весьма тщательно ею изучаемом. Ну, такова уж интересная, хотя и непростая работа Ксении Ачкасовой, директора по телевизионным исследованиям Mediascope– основного медиаизмерителя в стране.

Поводом для этой встречи стала очередная клиентская конференция Mediascope, где исследователи традиционно рассказывают об итогах уходящего года и планах по развитию медиаизмерений в будущем. Но начали мы разговор с ребрендинга измерителя, сопровождающих его изменений в самой компании и используемых ею технологиях…

Яна Бельская: В регионах много телевизионщиков, которые работают в отрасли достаточное количество лет и они привыкли работать с рейтингами Гэллапа, потом TNS, который все-таки артикулярно произносился несколько сложнее. Mediascope/Медиаскоп в этом смысле намного удачнее, и логотип симпатичный. А ваш ребрендинг будет включает только внешнюю корректировку стиля или будут глубинные изменения?

Ксения Ачкасова: Нет, мы все меняем: от шаблонов PowerPoint до цвета стен в переговорных.

Я. Бельская: И все-таки основные новшества (и основная тема разговора) – те изменения, которые у вас сейчас планируются в исследовательской панели. Как выглядит панель сейчас, и какие к ней есть нарекания, какие потребности рынка на данном этапе вы не можете удовлетворить? И очень интересно, что из этого всего можете делать только вы, и не может делать никто другой?

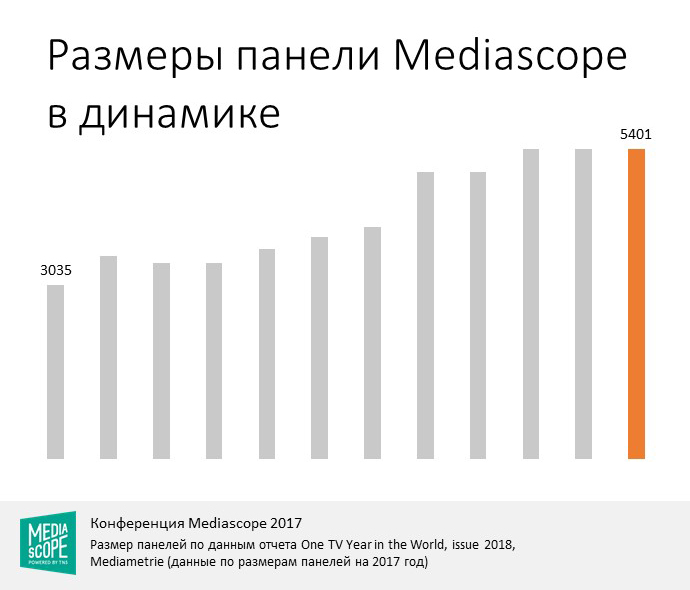

К. Ачкасова: Вообще все уникально, это не может делать никто другой, потому что мы – единственная компания, у которой есть измерения всех средств массовой информации: телевидения, интернета, прессы, радио. Все в одном флаконе. У нас есть панельные исследования, что довольно сложно и довольно дорого. Мы постоянно тестируем новые способы измерений, но важно понимать, что рынку нужна преемственность и сопоставимость данных. Сейчас мы измеряем половину населения страны, но в 2019 году мы начнем разворачивать панель в малых городах и селах. Это наша инициатива.

Я. Бельская: Но ведь финансово стоимость разворачивания такой панели и сбора таких данных будет примерно сопоставима с затратами на панель 100+ [исследовательскую панель для городов с населением более 100 тысяч человек]?

К. Ачкасова: Разумеется, такая панель требует довольно больших денег. Сейчас сложно говорить об абсолютных значениях, но, безусловно, это существенный объем инвестиций. Мы достигли договоренности с нашими акционерами, что сейчас мы делаем это за счет нашей прибыли, а когда панель будет развернута, тогда мы снова придем к телеканалам и об этом поговорим. Мы уже начали ставить оборудование на дачах, то есть постепенно переходим к измерению внедомашнего просмотра. Мы также обсуждали с индустрией измерение полного внедомашнего просмотра, но наша индустрия пока не готова к этому.

Предоставленные нами данные уже сейчас дают информацию об объеме и распределении дачного просмотра по различным каналам и позволяют оценить общий объем прироста к домашнему просмотру.

Я. Бельская: Как бы выглядела такая панель?

К. Ачкасова: Для полного внедомашнего просмотра мы предлагали использование портативных пиплметров, причем это могут быть разные форм-факторы, может быть даже специальный девайс, который человек носит с собой. Мы предлагали измерение с помощью портативного прибора, который бы позволил измерить телесмотрение в гостях, в барах или ресторанах, в транспорте, на дачах, где угодно. Однако рынок пока не готов к таким измерениям, поскольку изменилась бы технология сбора данных, а вслед за ней и сами данные. Они бы не стали хуже, но стали бы другими – это чувствительный вопрос для индустрии, которой, опять же повторюсь, важна преемственность данных.

Поскольку индустрия отказалась от измерения внедомашнего просмотра, мы договорились начать с дачного просмотра. В этом году наши клиенты не платят за дачное исследование, это наша инициатива. В конце августа мы начали поставлять на рынок первые данные по дачному телесмотрению. В ноябре мы также начнем поставку данных по гостевому просмотру ТВ.

В этом году конференция партнерская конференция Mediascope проходила в новом формате и была интегрирована в конференцию "День бренда 2018", организованную Ассоциацией производителей фирменных торговых марок "Русбренд", Mediascope, Национальным рекламным альянсом (НРА) и онлайн-изданием Adindex.

В этом году конференция партнерская конференция Mediascope проходила в новом формате и была интегрирована в конференцию "День бренда 2018", организованную Ассоциацией производителей фирменных торговых марок "Русбренд", Mediascope, Национальным рекламным альянсом (НРА) и онлайн-изданием Adindex.

Я. Бельская: Почему данные пока остаются "предварительными"? Они ведь не входят в общие отчеты?

К. Ачкасова: Мы не считаем эти данные предварительными, они полностью валидны и корректны, и поставляются на рынок с августа. Что касается того, в каком виде должны поставляться эти данные – в объединенной базе с данными о городском просмотре или отдельно от них, то здесь решение должна принимать индустрия. Технически мы готовы к любому сценарию.

Я. Бельская: Когда планируете перейти к плановой поставке данных? Какие существуют препятствия для включения этих данных во взаиморасчеты с потребителями таких данных?

К. Ачкасова: Решение о включении данных во взаиморасчеты является решением телерекламной индустрии, а не исследовательской компании.

Предоставленные нами данные уже сейчас дают информацию об объеме и распределении дачного просмотра по различным каналам и позволяют оценить общий объем прироста к домашнему просмотру. Однако важно помнить, что это данные за наиболее активный дачный сезон. Вероятно, для начала коммерческого использования рынку необходимо проанализировать дачный просмотр вне пикового сезона. Уже по данным за сентябрь мы видим снижение объема просмотра на дачах и, следовательно, прироста к городскому просмотру. Это особенно заметно по детям и подросткам, и по их родителям. За счет хорошей погоды в сентябре снижение по старшим группам было небольшим.

Я. Бельская: В каких регионах вы ставите пипл-метры на дачах?

К. Ачкасова: Мы репрезентируем 100+, то есть это дачи жителей 100+. Мы договорились с индустрией, что начинаем с 1000 домохозяйств, а дальше смотрим, как пойдет дело. С одной стороны – это наши деньги, а с другой стороны у нас есть акционеры, которые принимают участие в решении, как эти деньги потратить.

Я. Бельская: И когда вы достигнете этой тысячи? Когда панель заработает в полную силу?

К. Ачкасова: Мы активно работаем над увеличением выборки до планового показателя. Сейчас общий размер выборки составляет порядка 900 дач. Поскольку для нас это абсолютно новый проект, ход установок на исходе дачного сезона зависит от многих факторов и даже таких непредсказуемых, как погода.

Я. Бельская: Дачный просмотр касается и федеральных каналов и неэфирных – ваш проект TV Index Plus, о котором мы много писали?

К. Ачкасова: На первом этапе это будут только федеральные каналы. Безусловно, замеряем все, но выборка в тысячу дачных домохозяйств недостаточна, чтобы мы могли предоставлять данные по остальным каналам. Посмотрим, как это будет дальше развиваться и если мы будем ставить больше дач, то, возможно, мы сможем выделять кого-то. Но пока нет.

Я. Бельская: А в чем новизна данных по дачам?

К. Ачкасова: Дачная панель – новый продукт не только для российского рынка. Нигде в мире подобных проектов не существует. Однако в России, где чуть менее половины населения имеет дачу, это исследование является значимой частью общего объема просмотра ТВ.

Именно поэтому наряду с другими направлениями развития измерения телепросмотра во всех средах и на всех экранах, мы реализуем отдельный проект по измерению именно дачного просмотра.

Я. Бельская: Каким образом вы учитываете тот факт, что далеко не у всех есть дачи, не все ездят на дачи? Эти данные каким-то образом вводятся в схему для подсчета?

К. Ачкасова: Конечно. Мы в нашем установочном исследовании знаем, что около 40% жителей городов 100+ имеют дачи, имеют работающий телевизор на даче и, хотя бы изредка, туда ездят. Мы это учитываем при наборе людей для участия в дачном исследовании, учитываем и сезонность посещения дачи – только летом или не только.

Я. Бельская: Что касается нового проекта 100-, у него есть специальное название?

К. Ачкасова: Названия нет, просто "Вся Россия". Это не отдельный проект, а скорее движение в сторону репрезентации всего населения страны.

Я. Бельская: Учитывая, что население делится 50 на 50, панель в малых городах вы будете наращивать до тех же пяти тысяч?

К. Ачкасова: Нет, мы начнем с тысячи. Проект инициативный и наш расчет показывает, что тысяча здесь – это тот минимум, с которого можно начать. А дальше – чем больше, тем лучше.

Я. Бельская: Насколько серьезно может снизить погрешность исследований расширение на 100-?

К. Ачкасова: Это совсем не про погрешность, потому что мы сейчас репрезентируем 100+ и не важно, что мы делаем за рамками, на качество информации по 100+ это никак не влияет. Сейчас мы по всей России не даем никакой информации, будем давать хоть какую-то и это лучше, чем ничего.

Я. Бельская: А по панели 100- речь будет идти только о TV Index, а TV Index Plus попозже, или так же, как и с дачами – будете измерять все сразу?

К. Ачкасова: Думаю, да.

Я. Бельская: Это при том, что в тех городах проникновение платного телевидения гораздо выше, особенно спутникового?

К. Ачкасова: Да, спутникового больше. Мы это знаем, но мы посмотрим, какие цифры будем получать. Даже в нашей большой выборке в 100+ по тем каналам, которые измеряются в TV Index, мы порой видим цифры, которые очень сильно колеблются из-за малого охвата каналов. Хотя 13500 человек – это очень большой размер выборки.

Я. Бельская: Сколько лет домохозяйства находятся в панели?

К. Ачкасова: Скажем, два года назад у нас не было верхнего ограничения, и участники могли находиться в панели сколько угодно. Начиная с 2017 года, по рекомендации очередного аудита, мы начали использовать ограничения, и в течение двух лет мы убираем из панели те домохозяйства, которые участвуют более 12 лет. Некоторые очень не хотят уходить, им с нами нравится. Нам, в принципе, тоже хорошо, но поскольку было принято такое решение, мы их убираем. Есть план, по которому в перспективе, с 2019 по 2020 год, из панели будут убираться те, кто находится в ней более восьми лет.

Я. Бельская: Это мировая практика?

К. Ачкасова: И да, и нет. Многие страны используют ротацию по стажу, но, с другой стороны, мы сейчас проходим различные аудиты, и аудиторы говорят, что они не нашли в наших данных влияния стажа пребывания. Но поскольку во многих странах проводится ротация по стажу, то, давайте, и вы ее проводите. Вот и проводим.

Я. Бельская: Это тяжело? Приходится передоговариваться с людьми?

К. Ачкасова: Да, конечно, у нас ротация существенно выросла и это затратно. Мы выбрали срок для ротации два года, а не один год, чтобы удержать её на каком-то уровне. По правилам считается, что хорошо, когда она не превышает 25%, и мы это правило соблюдаем.

Корд-каттеры - относительно новый термин, обозначающий людей, отказывающихся от классического телевидения в пользу онлайн-просмотра отдельных программ и фильмов

Я. Бельская: Не так давно в прессе возникла тема так называемых корд-каттеров – людей, которые полностью отказались от просмотра телевизора, ушли в ОТТ. Но я практически нигде не могу найти данных по ним, по этим людям. А ведь это потенциально серьезная проблема, и для нашей страны она не менее актуальна, чем для тех же США. В Европе и США ими пытаются как-то заниматься, а у нас, насколько мне известно, не проводятся даже опросы. Есть ли у Mediascope какой-то способ фиксировать тех, кто был в панели, и ушел от телевидения навсегда? И что Вы могли бы рассказать об этом?

К. Ачкасова: У нас проводятся опросы, и в рамках нашего установочного исследования мы их проводим, но беда в том, что такая информация никогда не была востребована на рынке, поэтому у нас нет сейчас какой-то готовой цифры. Пытаемся это померять. Когда мы начали это делать впервые, мы собирали неполный объем информации.

Я. Бельская: Но в принципе те новые технологии, которые развиваются, предполагают изменение телесмотрения. И, может быть, те политические тенденции, которые происходят в стране, тоже предполагают изменение телесмотрения: скажем, люди, менее лояльные к происходящему, практически не смотрят федеральные СМИ. Какой фидбэк Mediascope дает телеканалам, и насколько телеканалы эту информацию учитывают, на Ваш взгляд? Или эти данные используются только для продаж рекламы?

К. Ачкасова: Телеканалы смотрят на это очень внимательно, и эти данные используются для продаж рекламы, но не только для этого. Каналы сравнивают себя с другими и в зависимости от результатов радуются или огорчаются. Интерес к этим данным огромный.

Презентацию к докладу Ксении Ачкасовой на партнерской конференции можно скачать тут.

Я. Бельская: В последнее время в нишу Mediascope так или иначе стали заходить операторские и не только компании. Измерения своей аудитории проводят, например, "Ростелеком", МТС, "Триколор ТВ", IPTV-операторы, тот же "Медиа Хилс". Вы видели их данные, и сверяли их со своими? Насколько вы довольны результатами такой сверки?

К. Ачкасова: Мы не получаем такие данные на регулярной основе и у нас нет такой задачи. Но мы, безусловно, их видели – если не все, то многие. Естественно, данные отличаются, поскольку они собираются по абсолютно разным методикам. Скажем, в выборке "Медиа Хилс" есть по определению только те семьи, которые являются абонентами того или иного оператора, то есть, там совсем нет "эфирных семей". Поэтому данные по определению не могут совпадать.

Я. Бельская: Они могут быть полезны для продаж рекламы или только для внутренних программных задач?

К. Ачкасова: Я не знаю в деталях, но чисто теоретически данные такого рода, правильно построенные и объединенные с панельными данными, могут использоваться телеканалами и для таких задач.

Самая большая исследовательская панель в мире – в Индии, она насчитывает около 22 тысяч домохозяйств

Я. Бельская: Если говорить о других средах, о других странах – как же происходят медиаизмерения в других странах? Сопоставима ли наша панель из расчета на каждого человека с теми панелями, которые есть, скажем, в Германии, Франции, Великобритании или США? Это ведь лидеры медийной аналитики?

К. Ачкасова: Самая большая панель, на самом деле, в Индии – там порядка 22 тысяч домохозяйств. Когда я общалась с представителями индийских измерителей, спросила: "Я все понимаю, но не понимаю, где вы деньги берете на все это?". Мне ответили: "Наша индустрия очень хочет, поэтому мы это сделали".

Я. Бельская: В Индии один из самых низких в мире ARPU (очень близкий к российскому, кстати), и поэтому практически все телеканалы выживают за счет рекламы. А телеканалов там довольно много, одних только каналов семейства Sony штук 20, и все они показывают колоритный местный контент. Жесткая конкуренция на рекламном рынке приводит к повышенному спросу на аналитические данные. Поэтому такая реакция Ваших индийских коллег не удивительна. Плюс полтора миллиарда населения – панель должна же ей соответствовать?

К. Ачкасова: На самом деле, размер панели зависит не от количества населения, хотя в Индии оно велико, а от количества денег, которые рынок готов тратить на измерение самого себя. Поэтому, когда аналитики сравнивают размер панели, они обычно сопоставляют его с размером рынка. Есть определенный диапазон в процентах от денег, которые тратятся и, с этой точки зрения, наш размер панели вполне на уровне со всеми остальными. А если говорить об абсолютных значениях – наша панель на шестом месте в мире.

Я. Бельская: Как влияет размер панели и соотношение с количеством населения на погрешность данных, которые дает эта панель?

К. Ачкасова: Самое главное – это не размер населения, который мы репрезентируем, а абсолютное значение самого рейтинга. Если мы вообразим, что рейтинг какого-то канала или какого-то события будет 50, хотя даже самый популярный футбольный матч Россия – Хорватия имел рейтинг 20, вот тогда абсолютное значение погрешности будет не очень большое. А когда мы говорим про рейтинг 1,0 или 1 что, к сожалению, довольно часто случается для отдельных каналов или передач, то размер погрешности иногда сопоставим со значением самого рейтинга и к размеру генеральной совокупности, к общему количеству населения, с точки зрения математики никакого значения не имеет.

Я. Бельская: Это, скорее, имеет значение для long tail [термин, характеризующий низкочастотное потребление менее популярных брендов]?

К. Ачкасова: В этой формуле есть размер выборки и есть абсолютное значение рейтинга, на которое мы смотрим и чем оно больше, тем, соответственно, меньше разброс. Размер 13500 человек – базовый, и является вполне достаточным. Если мы хотим говорить о показателях телеканала в отдельно взятом городе, то там уже не 13500 человек, а гораздо меньше, если говорить о показателях какого-то небольшого тематического канала, то, конечно, этого недостаточно.

Я. Бельская: Как ваши данные соотносятся с прочей статистикой по рынку? Например, насколько распределение TV IndexP lus в вашей панели соответствует процентному показателю проникновения платного телевидения в целом по стране? Согласно последним данным, проникновение платного ТВ составляет примерно 75% – похожа или отлична картина, которую вы видите на своей панели?

К. Ачкасова: Сложно понять, какие каналы можно назвать платными, а какие нет, но с точки зрения измерений нет разницы, какие каналы измерять: эфирные или, условно, платные. Мы не разделяем их.

Я. Бельская: Если считать домохозяйства, в которых есть хотя бы один неэфирный канал? Потому что, если в пакете зрителя те каналы, которые не транслируются в эфире, это априори означает, что люди смотрят кабельное или спутниковое телевидение.

К. Ачкасова: Канал РБК, который в 90% городов является неэфирным, тем не менее, выходит в эфире некоторого количества городов. Он какой?

Я. Бельская: Скорее, неэфирный.

К. Ачкасова: А если, условно, в Екатеринбурге или где-то еще он выходит в эфире, а когда мы считаем среднюю цифру по России, если мы будем использовать РБК в качестве индикатора, то все жители Екатеринбурга, которые его посмотрели хотя бы раз за какой-то период времени, они автоматически сюда попадут. Это, к сожалению, тот самый показатель, по которому мы никак не можем договориться с индустрией – как это считать.

Я. Бельская: Может, стоит ориентироваться на то, что думают про себя сами телеканалы? Пусть сам телеканал определит свое позиционирование – эфирный или неэфирный…

К. Ачкасова: Для проведения измерений нам необязательно знать, как сами телеканалы себя позиционируют. Скажем, Discovery или РБК говорят: "Мы – неэфирные", а у нас есть список городов, где они выходят в эфире. Что нам с этим знанием потом делать? Мы старались решать эту задачу самыми разными способами, но пока не получается.

Мы идем в 100- с нашей стандартной технологией стационарного пиплметра, что очень хорошо: во-первых, наследуются тренды, а во-вторых, эти технологии используются во всех странах мира и крупные рекламодатели могут сравнивать результаты домашнего просмотра – яблоки с яблоками.

Я. Бельская: Недавно я выслушала мнение одного эксперта рынка, топ-менеджера крупнейших сетей, и он высказал интересный тезис, что, на самом деле, телеканалам страшно узнать реальные цифры по телесмотрению, их очень удовлетворяют данные по 100+, их устраивает, что никто не учитывает корт-каттеров и так далее. Поэтому телеканалы не хотят знать, каковы цифры на самом деле, что их смотрят гораздо меньше, что их сигнал и реклама достигает гораздо меньшего количества людей. Якобы никто в такой информации не заинтересован, и это тормозит развитие технологий, которые позволяют эту сферу развивать дальше. Вы могли бы как-то парировать такое мнение? Или рассказать в качестве ответа о том, как будут выглядеть новые технологии, каких эффектов вы ждете от их внедрения?

К. Ачкасова: Если говорить о городах 100+ и 100-, я думаю, что телеканалы в некоторой степени опасаются выхода в 100-, потому что это новая область измерений для них, сейчас пока неизвестная. Хотя мы проводили там установочные исследования, показывали результат, и телеканалы увидели, что там есть жизнь, есть телевизоры, там приемы и охваты каналов плюс-минус такие же, как и в 100+. Да, есть какие-то отличия, но они не очень велики. Мы идем в 100- с нашей стандартной технологией стационарного пиплметра, что очень хорошо: во-первых, наследуются тренды, а во-вторых, эти технологии используются во всех странах мира и крупные рекламодатели могут сравнивать результаты домашнего просмотра – яблоки с яблоками.

То, что касается просмотра телеконтента не на экране телевизора, наш проект Big TV предназначен для измерения этого просмотра на других экранах и мы уже запустили с января этого года цифры по десктопам. Не все телеканалы этим пользуются в коммерческой деятельности, но, например, каналы "Газпром медиа" вполне довольны результатами, которых они достигают при помощи Big TV.

Я. Бельская: Источником таких данных тоже являются пиплметры?

К. Ачкасова: Нет, не пиплметры. Прелесть этого проекта именно в том, что мы берем данные о потреблении контента на экранах домашних телевизоров с пиплметров, а данные о потреблении контента на остальных устройствах (компьютеры, ноутбуки, планшеты, смартфон) мы берем, в том числе, с самих устройств.

Я. Бельская: Как в таком случае вы определяете социально-демографические показатели?

К. Ачкасова: Поскольку мы сейчас используем панельные данные, про наших веб-панелистов точно так же знаем все: и социально-демографические характеристики, и где они живут, и что делают, на какие сайты заходят.

Я. Бельская: Стоимость входа в эту панель для телеканалов сильно разнится со стоимостью основной панели?

К. Ачкасова: Она скорее не финансовая, а ресурсная: для того, чтобы участвовать в этом проекте, каналы должны тегировать свой контент. Если они раздают контент на множестве разных площадок, то они должны договориться с каждой площадкой. С одной стороны, это кажется довольно простым делом, но все равно на первом этапе возникало много технических сложностей и даже сейчас порой возникают какие-то нюансы. Это не про деньги, а про айтишный ресурс. Айтишников сейчас не хватает.

Я. Бельская: Из неэфирных телеканалов какие-то компании уже вошли в эту панель?

К. Ачкасова: Мы пока еще не начали этот процесс, так как мы стартовали с Big TV Rating в коммерческом режиме только в январе этого года. Но сейчас этот проект реализован на основе панели, то есть у нас есть телевизионная панель, есть интернет-панель, мы работаем со всеми медиа, и, повторюсь, именно в этом наше уникальное преимущество. Соответственно, Big TV производится за счет объединения этих панелей. Если мы говорим про просмотр всего видео-моря, то здесь все хорошо. Как только мы спускаемся на более дробные единицы, то наши текущие интернет-панели, к сожалению, недостаточны, чтобы давать статистически значимую цифру с нормальным уровнем погрешности про каждую конкретную интернет-программу, про каждый конкретный рекламный ролик. Именно поэтому тематические каналы не входят в нее, и в тех случаях, когда мы начинаем работу с ними, мы это делаем в качестве задела на будущее.

Сейчас основные усилия Mediascope в развитии проекта Big TV Rating сосредоточены на использовании данных счетчиков, которые помогают расширить результаты панельного исследования. С 1 октября мы предоставили по 22 телеканалам мобильные рейтинги телепрограмм, основанные на данных счетчиков. Чтобы получить более полную и точную картину телесмотрения в разных средах и на разных устройствах, недостаточно использовать только панельное исследование или только данные счетчиков, эти два массива необходимо объединять. Именно этим мы сейчас активно занимаемся. До конца 2019 года Mediascope планирует представить рынку результаты измерений аудитории ТВ на 4 экранах: телевизорах, компьютерах, ноутбуках, планшетах и смартфонах.

Во многих странах объединяют панельные данные и данные счетчика. При этом из счетчика выбрасывается весь "фрод", боты и так далее. Совмещая эти две сущности, мы сможем предоставить данные по людям, а не по уникальным пользователям, мы получим возможность посчитать разные характеристики. С другой стороны, поскольку это будет настоящая Big Data, мы сможем давать данные и про маленькие события или про небольшие каналы. Процесс сложный, мы его начали. Мы туда движемся этапами, финальные данные будут объединены и слиты в один большой красивый флакон.

Я. Бельская: Возможно есть определенный стопор в том, что люди могут не очень хотеть идти в эту "темную" область. Может быть, это в опасение людей слишком подробно знать о том, сколько, и как на самом деле потребляют их продукт, и опасение некоторых телеканалов, что, если эта правда всплывет, от них уйдут рекламные покупатели.

К. Ачкасова: Может быть, но телеканалы нас, наоборот, подталкивают, говоря: "Давайте, скорей развивайте Big TV, почему вы так медленно идете?" Хотя мы не то, чтобы медлим, просто путь очень сложный и каменистый, часто приходится балансировать и выбирать новое направление. Ведь там решения, к сожалению, не столь очевидны, как кажется: это не просто купить сто пиплметров и расставить их, это гораздо сложнее. Мы ежедневно изобретаем новые технологии, пытаемся их адаптировать.

Я. Бельская: Большое спасибо!