30.01.2014 10:21

OTT-игроки наступают, традиционные операторы платного телевидения ищут новые пути удержания клиентов, спортивные права дорожают, а мировая абонентская база PayTV приближается к отметке 1 млрд домохозяйств. "Кабельщик" выяснил, о чем еще говорят аналитики и какие прогнозы делают по рынку платного ТВ.

Общие цифры и перспективы

Согласно последним подсчетам ABI Research абонентская база платного телевидения во всем мире еще в третьем квартале 2013 года превысила отметку 886,5 млн домохозяйств, а к концу минувшего года должна была превысить отметку в 900 млн абонентов. При этом к концу 2018 года она должна вырасти до 1 млрд домохозяйств. Аналитики уверяют, что основной рост базы будет происходить за счет стран БРИКС (Бразилия, Россия, Индия, Китай, ЮАР) — к указанному сроку на них придется 68% новых подключений.

"Развивающиеся рынки являются ключевыми факторами роста абонентской базы платного телевидения, так как развитые рынки растут очень медленно", —прокомментировал ситуацию Джейк Сондерс, вице-президент ABI Research.

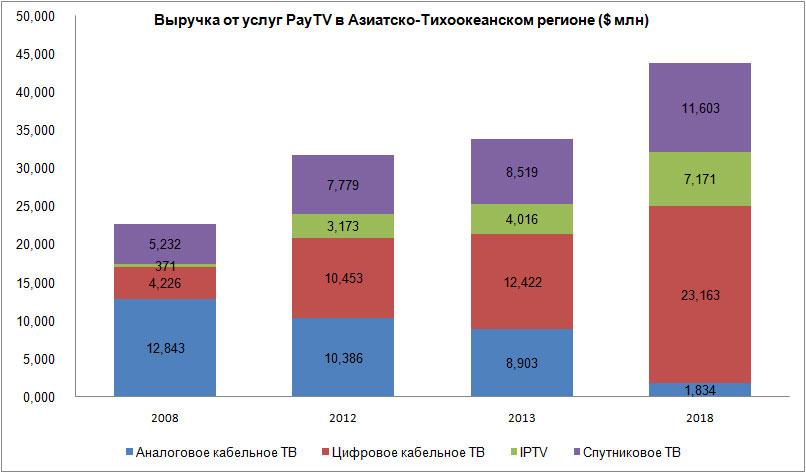

В плане развития сектора PayTV аналитики возлагают большие надежды на Азиатско-Тихоокеанский регион (куда входит и российский рынок) в связи с растущей востребованностью здесь мобильных устройств и увеличением доходов населения. Рост среднего класса в регионе также должен поспособствовать увеличению заинтересованности потенциальных потребителей в услугах платного телевидения, особенно в таких странах как Индонезия и Таиланд.

По подсчетам исследовательского агентства Digital TV Research, выручка от услуг платного телевидения в Азиатско-Тихоокеанском регионе в 2013 году выросла на $2,1 млрд — до $33,9 млрд. Во многом благодаря стремительному развитию здесь спутникового ТВ и не менее стремительной "цифровизации" региона.

Аналитики также прогнозируют, что проникновение PayTV в Азиатско-Тихоокеанский регион увеличится с 44% по итогам 2012 года до 90% к 2018 году, таким образом за семь лет суммарная абонентская база здесь предположительно вырастет на 440 млн домохозяйств.

Исходя из этих прогнозов и возрастающей значимости Азиатско-Тихоокеанского региона, в Irdeto подготовили собственные прогнозы по развитию бизнеса операторов платного ТВ и телеком-индустрии в 2014 году.

1. Больше операторов и потребителей из Азии начнут делать выбор в пользу OTT

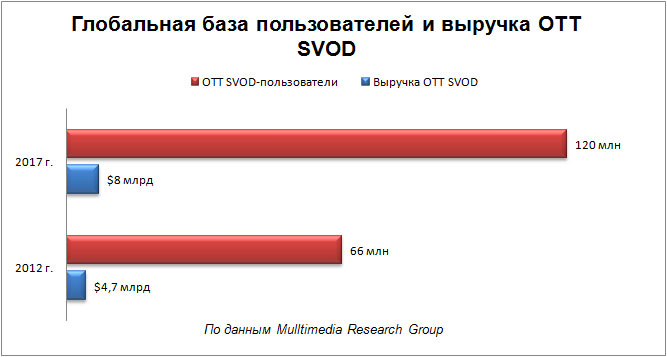

2013 год показал, что производители контента все больше стремятся на OTT-рынок, отходя от модели передачи своего контента потребителю через операторов платного ТВ в сторону прямого контакта с клиентом. Этому, в том числе, поспособствовал успех OTT-практики таких производителей контента как HBO и MLB в Америке. В 2014 году тенденция перехода в OTT продолжится, благодаря чему правообладатели не только смогут предложить свой продукт зрителям напрямую, в частности, премиальные пакеты, но и стереть географические барьеры, связанные с лицензионными ограничениями.

Что касается пользователей из Азиатско-Тихоокеанского региона, то они, по мнению аналитиков Irdeto, будут чаще обращаться к онлайн видеосервисам ввиду роста пользования мобильными устройствами и увеличения числа приложений и сервисов, доступных для них.

Надо отметить, что многие интересные мобильные приложения в последнее время приходят как раз из Азии, и при этом получают популярность не только на внутреннем рынке, но и во всем мире. И глобальным OTT-игрокам необходимо это учитывать, чтобы оставаться актуальными в период изменения мобильного пространства.

2. Система Pay-Per-Click (плата за уникальный просмотр) получит более широкое распространение, что приведет к тому, что у потребителей сотрутся границы между традиционными сервисами платного ТВ и OTT

Новые пути потребления контента в 2013 году строились на основе пользовательского опыта, и в 2014 году эта тенденция сохранится, так как видеопотребление будет становиться все более и более индивидуальным процессом. А так как зачастую сложно подобрать подписочный сервис, который бы удовлетворил все потребности зрителя, следовательно, пользователям придется задействовать больше устройств, посредством которых они будут потреблять контент, и чаще обращаться к советам и рекомендациям других пользователей. Основываясь на этих прогнозах, в Irdeto считают, что OTT станет мейнстримом в доставке контента, и при этом пользователи будут все меньше обращать внимание на то, каким образом к ним попадает контент, который они могут просматривать посредством системы Pay-Per-Click.

Подход Pey-Per-Click, тем не менее, не станет главным акцентом в деятельности операторов. 2014 год покажет, что операторы начнут все больше инвестировать в агрегирование контента из всех возможных источников в одно предложение через подписочную модель. В Irdeto ожидают, что подписочная модель в платном телевидении, тем не менее, станет приближаться к той, что используется, допустим, в музыкальном сервисе Spotify, где пользователи имеют выбор — либо подписаться на бесплатное предложение "все включено", подразумевающее различные временные ограничения по прослушиванию музыки и наличие рекламы, либо оплачивать премиальный пакет, в котором доступно больше контента без рекламы и каких-либо ограничений. При этом принципиально, чтобы агрегатор имел все необходимые лицензионные договоренности по использованию авторских прав на контент.

3. В 2014 году мы увидим эволюцию мультимедийных устройств, пригодных для использования платных видео-сервисов

В прошлом году на рынке стало появляться больше бюджетных OTT-ресиверов, наподобие тех, что предлагают сервисы Sky и Viaplay, планшетов на базе Android по минимальной цене (к примеру, Tesco Hudl), а также 2013 год ознаменовался выходом на рынок low-cost периферийного устройства Google Chromecast. По мнению аналитиков, такие девайсы как Chromecast в 2014 году приведут к тому, что главные экраны будут стремительно преобразовываться в OTT-устройства, предоставляя зрителям более широкий доступ к контенту по запросу.

Аналогичным образом игровые консоли, наподобие PS4 и нового Xbox One, станут драйверами изменений зрительского поведения. Эти девайсы, конечно, не отвлекут зрителей от главного экрана, но рано или поздно они повлияют на операторов платного ТВ, которые должны будут ради сохранения абонентской базы интегрировать игровые консоли в свои бизнес-модели.

4. Новые участники рынка вытесняют традиционных вещателей и продолжают менять пользовательские привычки в видеопотреблении.

2013 год принес ряд серьезных потрясений для вещательной индустрии, особенно это коснулось прямых спортивных трансляций. Вспомнить хотя бы сделку стоимостью 897 млн фунтов (порядка $1,5 млрд) между британской группой телевизионных каналов BT Group, Лигой Чемпионов и Европейской Лигой на право показа прямых трансляций матчей этих Лиг на три года, начиная с 2015 года.

Новые участники рынка тоже понимают ценность премиального контента и не будут скупиться на закупку прав в 2014 году, составляя тем самым серьезную конкуренцию традиционным операторам.

По прогнозам Deloitte Technology, Media & Telecommunications (TMT), в наступившем году глобальный объем премиальных вещательных прав на спортивные трансляции вырастет до $24,2 млрд, то есть на 14% или $2,9 млрд по сравнению с 2013 годом. Данный рост будет обеспечен новыми соглашениями с топовыми Европейскими футбольными лигами и главными спорт-лигами Северной Америки.

5. 2014 год — год IPTV-пиратства

Кардшаринг долгое время был серьезной угрозой для владельцев контента, но 2014 год покажет, что еще более серьезной проблемой для них является IPTV-пиратство. Данный вид пиратства, развивающийся, в основном, благодаря спросу зрителей на прямые спортивные трансляции, рассчитан на локальную (языковую) аудиторию и направлен на стирание пользовательских барьеров, связанных с географическими ограничениями по распространению контента и "временными окнами".

2014 год также станет годом, когда владельцы контента начнут более активно пользоваться последними и наиболее продвинутыми антипиратскими технологиями. При этом вещатели и контент-производители сместят свое внимание с лоббистских усилий, направленных на улучшение глобальных законодательных норм, на решение данной проблемы.

"Когда мы будем решать проблемы, с которыми столкнемся в 2014 году, важно не забывать, что контент — это король и ключ к решению всех проблем лежит в предоставлении пользователям контента, который они желают, и в обеспечении безопасности и выгоды при работе с контентом для операторов. Несмотря на неблагоприятные изменения, которые нас ожидают, год обещает быть интересным...", — заключили в Irdeto.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе