17.10.2017 16:25

Пока Mediascope экспериментирует с подсчетом рейтингов телеканалов, "плюсуя" статистику по просмотру ТВ-контента в линейном эфире к просмотрам на онлайн-площадках, другие аналитики пытаются подсчитать аудиторию, просмотры видео, доходы и прочие данные этих самых онлайн-площадок. С каждым годом цифр становится все больше, но все равно остается много "недосказанностей".

И покуда остаются эти "белые пятна", всегда интересно послушать любые данные и аналитику по теме. На днях цифрами и наблюдениями по рынку онлайн-видео поделились компания J’son & Partners Consulting и Европейская аудиовизуальная обсерватория (EAO).

Сразу стоит оговориться, что аналитика, с которой выступал директор департамента ТВ и контента Дмитрий Колесов J’son & Partners, большей частью состояла из итогов 2016 года, хотя презентовались и данные за 2017 год, но они были предварительными и охватывали только первое полугодие.

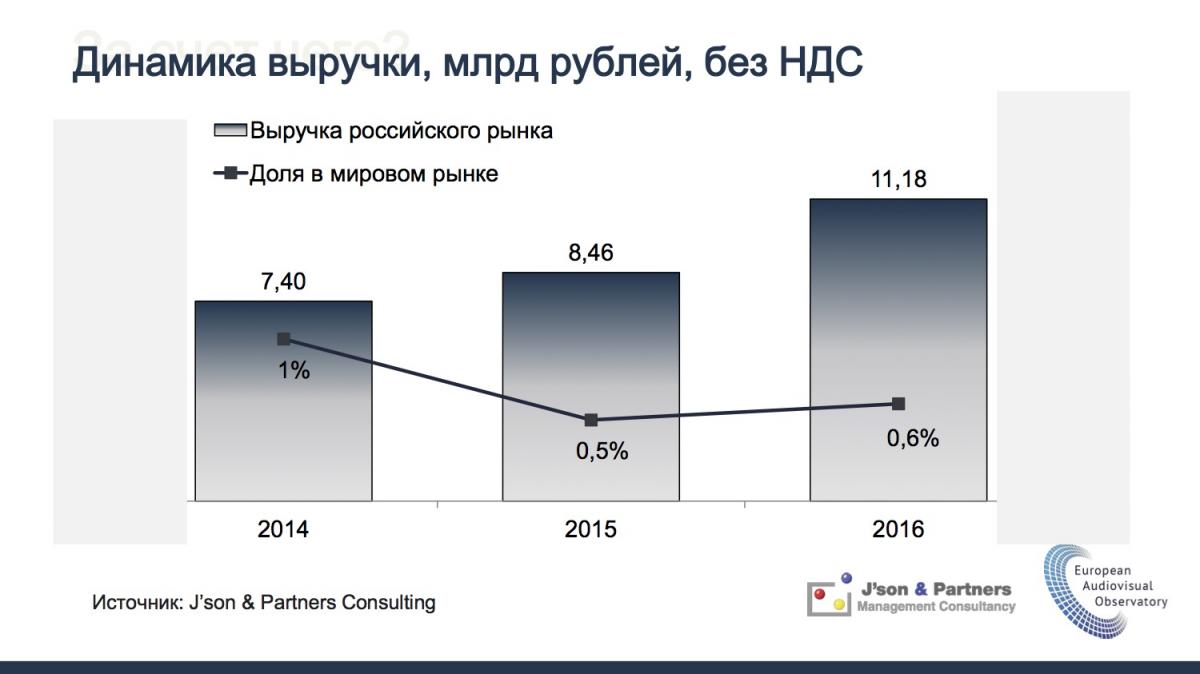

Чем же запомнился 2016 год? Индустрия показала рост аж на 32%. С одной стороны — цифра впечатляющая, с другой — мировой рынок тоже рос не менее впечатляющими темпами. И если в 2014 году российский рынок онлайн-видео занимал долю в 1% на международном рынке онлайн-видео, то по итогам 2016 наша доля составила лишь 0,6%. И несмотря на хорошие темпы роста сложно предположить, когда Россия вернет себе позиции 2014 года, и тем более — когда сможет выйдет на "маркерный" показатель в 2% от объема мирового рынка.

Что касается внутренних показателей, то здесь важно отметить успехи операторов. Если еще в 2015 году телеканалы обгоняли их по доле на рынке онлайн-видео (11,8% против 11,7%), то в 2016 году операторы смогли вырваться на вторую позицию (доля операторов — 12,2%, в то время как телеканалов — 11,8%), расположившись следом за онлайн-кинотеатрами (70%).

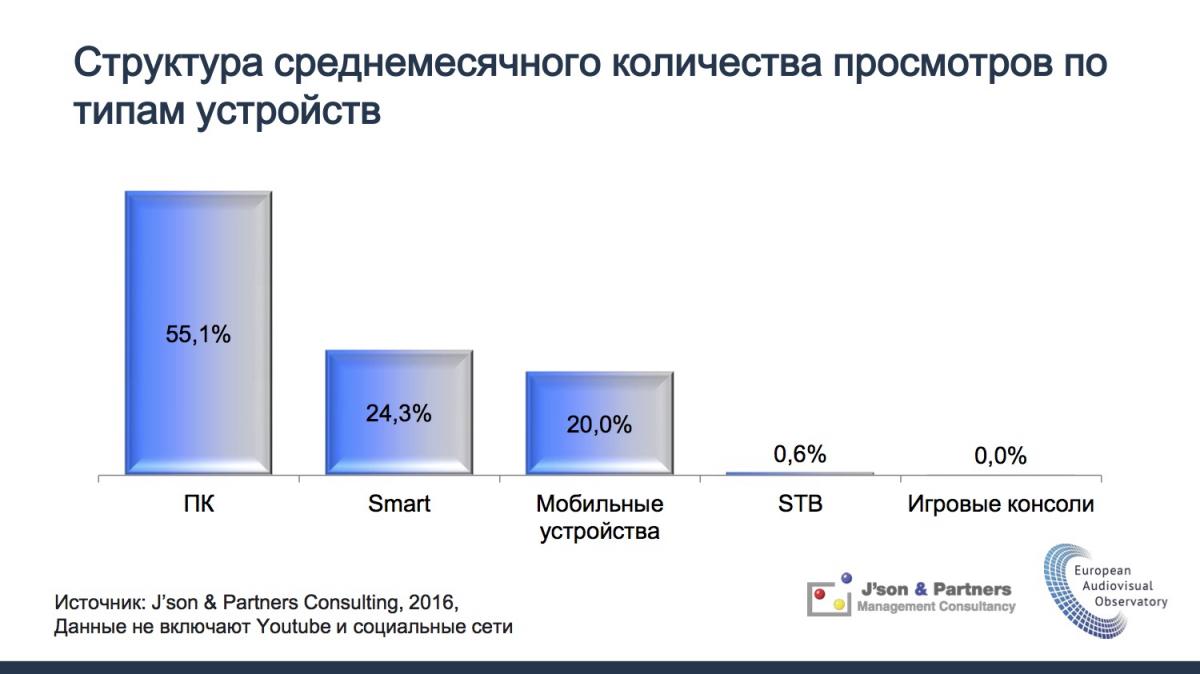

Мало того, если обратиться к структуре потребления онлайн-видео по устройствам, мы увидим, что операторы смогли нарастить свою долю, несмотря на то, что у них, по сути, самый низкие показатели по среднемесячному количеству просмотров (J’son & Partners пока подсчитывает просмотры операторов в основном по потреблению на приставках, а они занимают 0,6% рынка). Получается, что операторы пока наиболее эффективно монетизируют свой контакт со зрителем.

Еще одно интересное, но ожидаемое наблюдение — россияне чаще всего платят за возможность посмотреть зарубежную новинку, желательно — голливудскую. И если сравнить библиотеки сервисов, работающих по платной, бесплатной и смешанной моделям, то отчетливо видно, что те, кто работает по платной модели, на 85-90% наполняют свой сервис иностранным контентом, причем относительно небольшим количеством тайтлов (3500-5000), в то время как площадки, где контент предоставляется бесплатно, предлагают чуть ли не по 50 тысяч тайтлов, не более 10% из которых — зарубежные. Онлайн-кинотеатры со смешанной моделью монетизации имеют очень разное количество единиц контента (от 15 000 до 78 000) и стараются наполнять свою библиотеку иностранным контентом на 37-42%.

Ну а теперь о самом интересном — предварительных итогах первого полугодия 2017 года. Показатели индустрии стали еще более впечатляющими. Если за аналогичный период 2016 года доходы отрасли составляли 4,79 млрд рублей, то по итогам первых шести месяцев 2017 года они достигли отметки в 6,77 млрд. Это означает, что рынок в целом вырос на 41%. При этом рекламная модель показала рост на 29%, а платная — на 56%.

По динамике роста выручки операторы идут плечом к плечу с онлайн-кинотеатрами — по 45%. Выручка телеканалов год к году увеличилась на 29%, а платформ цифровой дистрибуции, к которой J'son & Partners причисляет Google Play и iTunes, на 18%. К слову, у Google и Apple могли бы быть показатели и лучше, если бы не закон об НДС, вступивший в силу с 1 января 2018 года. Он не мог не отразиться на доходности этих игроков, потому и показатели у них оказались хуже.

Темы

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии