28.04.2015 15:49

В апреле 2015 года компания J’son & Partners Consulting провела исследование платного телевидения в Республике Казахстан по итогам прошлого года. Предметом изучения стали рынок в целом и два крупнейших города страны — Алматы и Астана.

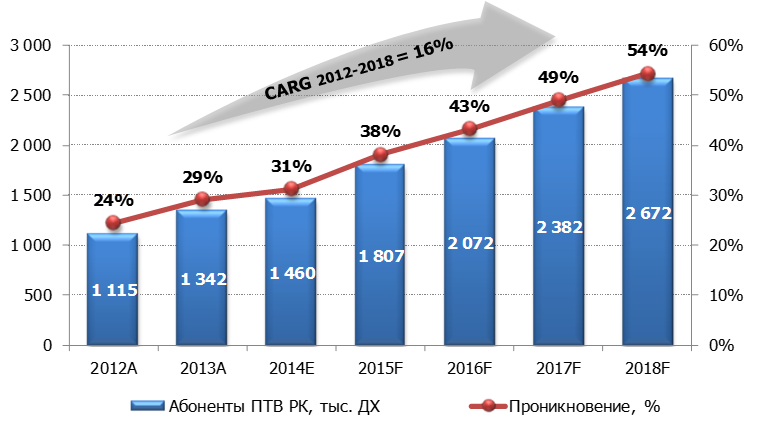

За 2014 год количество абонентов в стране увеличилось на треть и составило почти 1,5 млн. Это феноменальные темпы по сравнению с Россией, но отгадка проста — текущее проникновение составляет только 31% от всех домохозяйств. Поэтому по нашим прогнозам бурный рост продолжится и к 2018 году абонентская база платного телевидения Казахстана может достигнуть 2,7 млн ДХ (охват более 50%).

Абонентская база и проникновение услуги платного ТВ в Казахстане, 2012–2018 гг.

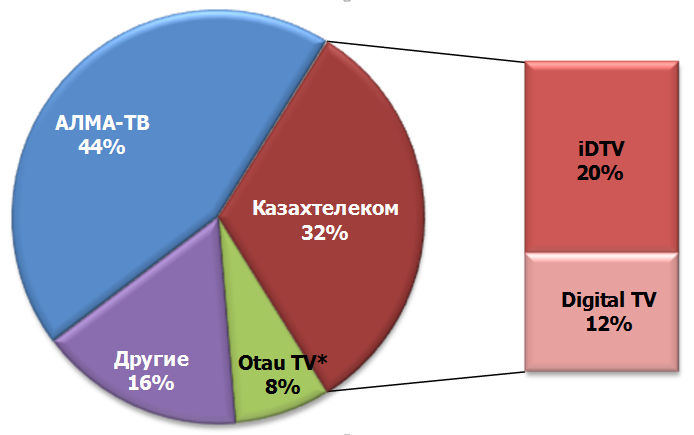

Борьба за клиентов ведется между тремя крупнейшими монополистами, предоставляющими услуги на национальном уровне. При этом они почти полностью контролируют свои подсегменты рынка:

• АЛМА-ТВ (крупнейший оператор аналогового кабельного телевидения). Это старейший игрок, доля которого в абонентах наибольшая — около 44% по итогам 2014 года.

• Казахтелеком (IPTV и цифровое кабельное ТВ). Почти все абоненты IPTV в стране — клиенты iDTV, а ЦКТВ — клиенты Digital TV.

• Казтелерадио (национальный спутниковый оператор, бренд OTAU TV).

Доли игроков на рынке платного ТВ Казахстана по числу платящих абонентов, 2014 г.

2014 год был непростым для экономики страны: в феврале Национальный банк провел девальвацию тенге, во второй половине года обвалилась цена на нефть и начались торговые войны с Россией. Это сказалось на поведении абонентов: их общее количество выросло, клиенты оформляли подписку на базовые пакеты. Но мы зафиксировали падение ARPU, что объясняется отказом части подписчиков от дополнительных услуг и их желание уменьшить расходы на платное ТВ, но остаться абонентом.

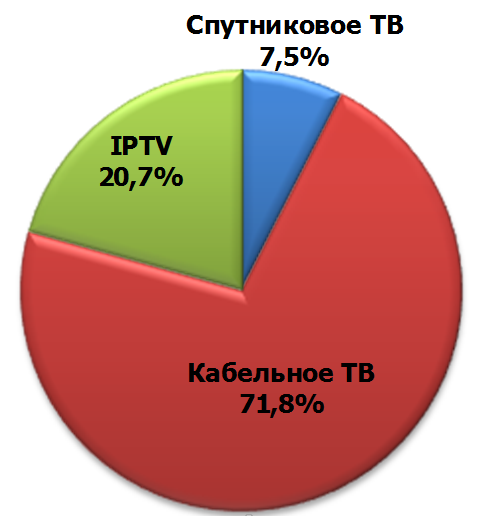

Текущая структура рынка по технологиям доставки сигнала с одной стороны напоминает российскую несколько лет назад — наибольшее количество абонентов (более 70%) подключены к кабельному телевидению. Это результат пока низкого проникновения, когда основная часть абонентов сосредоточена в крупных городах. Но вот в остальном у рынка своя специфика: доля IPTV в абонентах — более 20%, а спутника — около 8%. Быстрый интернет в городах широко распространен, а Казахтелеком активно заполняет интернет-кабель дополнительными услугами. Если платное спутниковое ТВ в России предлагают три крупных оператора, то в Казахстане этот сегмент представлен одним брендом OTAU TV. Его небольшое количество платных абонентов объясняется сильнейшей конкуренцией со стороны бесплатных предложений.

Структура абонентской базы по технологиям в Казахстане, 2014 г.

В старой и новой столицах услугой платного ТВ пользуется абсолютное большинство жителей: в Астане — более 77%, Алматы — 85%. Это в 2,5 — 3 раза выше, чем в целом по стране, но все же сильно меньше Москвы (117%) и Санкт-Петербурга (98%). Методика учета абонентов в России и Казахстане одинаковая, результаты сравнимы. Но она пока не позволяет учитывать наличие у подписчика нескольких договоров и содержит повторный счет.

В качестве резюме и прогноза. Рынок платного ТВ Казахстана в ближайшие годы будет расти высокими темпами. Опираясь на опыт России, можно утверждать, что прежде всего увеличится количество подписчиков спутникового телевидения. Территория большая, доля сельского населения составляет 47%. Бурный рост позволит казахстанским операторам не столкнуться с проблемой их российских коллег — массовой конверсией абонентов аналогового кабельного в цифровое. Структура рынка по технологиям может поменяться за счет экстенсивного прироста спутника и IPTV, а также плавной замены устаревшего оборудования в кабельном ТВ.

Темы

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе