11.12.2012 19:18

Реклама на платных каналах не особо устраивает кабельщиков, потому что обесценивает саму услугу. Тем не менее, телеканалы все активнее переходят от подписочной модели бизнеса — к смешанной или полностью рекламной. Насколько дальновидна эта стратегия?

Для начала сравним цифры за 2011 год: объем рынка телерекламы — 131 млрд рублей, а объем рынка платного ТВ — 39 млрд рублей. Если использовать распространенную методику расчета объема отчислений операторов (в размере 20% от выручки) и стандартную комиссию рекламных селлеров (в размере 15% от объема размещения), то получается, что на рекламе телеканалы зарабатывают почти в 14 раз меньше, чем на подписке (111 млрд против 8 млрд рублей). Но это весь телерынок, а кабельно-спутниковые каналы заработали на рекламе всего 2,16 млрд рублей, остальные 128,9 млрд достались эфирным каналам. Впрочем, стремление каналов зарабатывать на рекламе становится вполне очевидным: они тянутся за тем куском пирога, который кажется больше.

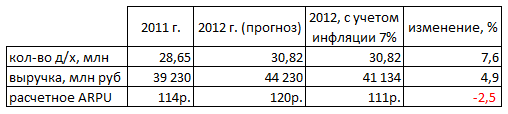

Если взглянуть на рынок в целом, то мы увидим картину, которая еще больше убедит каналы идти к рекламной модели. В таблице приведены данные исследовательской компании J`son&Partners:

Количество абонентов растет, но средний уровень ARPU падает!

Без учета инфляции рост выручки составил бы 12,7%, но, по мнению редакции, нескорректированные цифры не отражают реальной ситуации в отрасли. На фоне уверенного роста (по 40-50% за прошедшие годы) объема рекламного рынка в неэфирном сегменте ставку телеканалов на рекламную модель можно назвать логичной.

Все эти векторы направлены в одну сторону — в сторону дешевого массового многоканального телевидения, в котором роль оператора сводится сугубо к услуге связи. Разумеется, такая парадигма предполагает разворот платежей вспять: вместо перераспределения части абонентской платы между каналами, оператор будет взимать деньги за вещание, а ускорителем этого «разворота» будет служить консолидация рынка КТВ. Этот апокалиптический для отрасли прогноз («превращение в трубу») стал все чаще обсуждаться на формальных и неформальных встречах специалистов отрасли.

Но в любом случае критическим условием реализации этого прогноза является достаточный для рынка объем денег в телерекламе.

В этом материале мы проанализируем, хватит ли кабельно-спутниковым каналам рекламных денег для смены бизнес-модели?

Немного макроэкономики

Еще в 70-е годы XX века исследователи выявили зависимость объема рекламного рынка страны от ее ВВП. Показатели имели сильную корелляцию — однонаправлено росли и снижались. «Реклама является весьма чувствительной к циклам изменения экономики, измеряемым в терминах изменения ВВП. Согласно одному из исследований, в среднем эластичность рекламы в связи с ВВП составляет величину порядка 1.4. Другими словами, 1 процент увеличения или уменьшения ВВП оказывается сопряженным с изменением рекламных расходов на 1.4 процента в том же направлении» (источник).

Т.к. прогноз по росту российского ВВП не предполагает в обозримом будущем взрывного роста, то и рекламному рынку предстоит расти плавно, без резких взлетов. Последние годы можно было наблюдать цифры, противоречащие описанной теории, но они объясняются неравномерной пост-кризисной коррекцией рынка.

Серьезное перераспределение денег внутри рекламного рынка практически не касается ТВ, т.к. новые медиа и интернет «съедают» в основном печатную прессу и немного — радио.

Из всего этого можно сделать вывод, что отвоевать долю рекламного рынка кабельно-спутниковые каналы смогут лишь в кровопролитной борьбе с эфирными каналами и между собой.

Рост замедляется

Согласно недавно опубликованному отчету комиссии экспертов Ассоциации Коммуникационных Агентств России, за первые три квартала 2012 года суммарный объём рекламы в этой среде составил порядка 97,1 млрд руб.

Как обычно, большая часть рекламных денег «утекла» в «карманы» эфирных каналов — 94,8-95,3 млрд руб., а оставшиеся 1,78 млрд руб. распределились между кабельно-спутниковыми вещателями. При этом за аналогичный период 2011 года данные сегменты заработали 86,8-87,8 и 1,30 млрд руб., соответственно.

Что эфирные телеканалы, что КСК в очередной раз продемонстрировали прирост рекламы, однако, по сравнению с прошлым годом темпы снизились — у неэфирных незначительно, на 3%, а у эфирных телеканалов сразу на 16%. В целом же, рост рекламы на телевидении «просел» с прошлогодних 25% до 9%.

Нелегкая кабельно-спутниковая доля

Чтобы понять, насколько разумно сейчас переходить на рекламную модель, далеко вперед заглядывать не нужно. Возьмем в качестве ориентира 2015 год.

По мнению Дмитрия Юркина, руководителя отдела эконометрического моделирования Mediacom, к этому времени объём рынка телевизионной рекламы составит 180-190 млрд рублей (без НДС), из которого 96-97% будет приходиться на эфирные каналы, а 3-4% — на тематические, т.е. границы возможной доли КСК довольно широкие: 5,4 — 7,6 млрд рублей.

Схожие цифры прогнозируют и в агентстве MEC. «По прогнозам АЦВИ до 2015 года рынок телевизионной рекламы вырастет на 35% по отношению к уровню 2012 и составит 190 млрд рублей без НДС. По кабельно-спутниковым каналам агентство МЕС ожидает более высокой уровень роста: с 2012 по 2015 объём рынка кабельно-спутниковых каналов может удвоиться и достичь 3% доли рынка телевизионной рекламы или около 6 млрд рублей без НДС», — комментирует Андрей Рушнов, заместитель директора по закупкам телевизионной рекламы MEC.

Дмитрий Колесов, директор по рекламным продажам и исследованиям Viasat в России и странах СНГ, не взялся описывать перспективы рынка до 2015 года, но поделился с редакцией «Кабельщика» мнением относительно следующего года: «На 2013 год рост телевизионного сегмента рекламного рынка составит 7-10%, тематическое ТВ подрастет на 12-15%. Видимо, к концу следующего года доля тематического (или как оно называется в отчетах АКАР кабельно-спутниковое) ТВ составит 2-2,2% от телерынка».

Стоит отметить, что практически все наши спикеры, говоря о перспективах непосредственно сегмента тематических каналов, не называют цифры более 3%. Еще более консервативный прогноз дает Сергей Веселов, директор по маркетинговым исследованиям Аналитического центра Видео Интернешнл: «В ближайшей перспективе вряд ли эта доля поднимется до уровня более 1,5-2%. А в более отдаленной — скорее всего, исчезнут различия между понятиями «эфирные» и «неэфирные». Что именно имелось в виду под «исчезновением различий между эфирными и неэфирными каналами», Веселов уточнять не стал.

Нина Коваленко, начальник управления прямых продаж «Газпром-Медиа», с оценками коллеги по доле КСК-сегмента согласна: «Пока эта доля крайне мала — 1% (если мы говорим о всем рекламном рынке) и около 2% если говорим о ТВ. В обозримом будущем кардинальных изменений не видится. К 2015 году, хорошо если 3% от ТВ (или 1,5 % от рекламного рынка) будет».

Низкий потолок, но жить можно

Пусть доля в 3% смотрится на фоне рекламных показателей эфирных каналов довольно скупо, но на самом деле сегмент показывает чрезвычайную активность. И это не остаётся незамеченным как рекламными агентствами, так и рекламодателями.

Вот что думает по этому поводу Вера Красулина, генеральный директор «Национального Медиа Агентства»: «Если раньше бюджеты на неэфирных каналах заранее не планировались, а носили случайный характер (нехватка эфирного времени, небольшие бюджеты, но хочется использовать телевидение), то сейчас у нас с сентября начинается планирование рекламных кампаний на следующий год. Как правило, большинство рекламодателей используют как эфирное ТВ, так и неэфирное, понимая, что размещение на неэфирном канале позволит четко обратиться к целевой аудитории. Кроме того, есть неэфирные каналы, которые по охватам подбираются к некотором эфирным каналам и уже рассматриваются как полноценные носители.

Пока предложение превышает спрос. Но достаточно быстро ситуация меняется. Например, на каналах „Евроспорт“ и „Евроспорт 2“, которые продает наше агентство, практически 100% заполняемость рекламных блоков и иногда нам приходится отказывать рекламодателям в размещении. Естественно, когда спрос превышает предложение, то это сказывается на ценовой политике. Мы в следующем году повышаем цены на некоторых каналах, в частности, на телеканалах „Моя Планета“ и „Спорт 1“, которые пользуются спросом у рекламодателей».

Елена Новосад, руководитель Департамента тематических каналов ГК Видео Интернешнл, также говорит о дисбалансе спроса и предложения в сегменте КСК, и также прогнозирует увеличение рекламных бюджетов на тематических каналах: «Рекламодатели уже более 5 лет включают в свои кампании размещение на КСК. Если мы говорим о 100% бюджете только на эти каналы, то сейчас такие кампании уже есть, в основном для премиальных брендов. Многое зависит от задач рекламодателя и возможностей телеканалов».

Свою оценку тематическим каналам даёт Татьяна Васильева, AOR-директор департамента спутникового и кабельного ТВ в VMX (VivaKi Exchange): «Тенденция последних лет (особенно после кризиса 2008) показывает, что значительные рост показывают интернет и тематическое ТВ (мы не отделяем спутник от кабеля. Разделение скорее идет не по способу распространения, а по направленности канала). Естественно, основным остается национальное ТВ, но по чуть-чуть тематическое ТВ начало его смещать. Каждый год тематическое ТВ расширяет своё проникновение в домохозяйства по всей стране. Это повышает его телесмотрение, что, в свою очередь, дает прирост рекламных бюджетов, выделяемых на тематическое ТВ, в 30-40% в год. А это значительный прорыв для относительно нового сегмента рынка.

Вообще, тематическое ТВ — это тот сегмент, который уже нельзя игнорировать. И причины тому могут быть разные. Это и финансовые, и аудиторные. Не будем также забывать и о том, что по охвату некоторые тематические разве что немного уступают некоторым федеральным. Disney из тематического вырос до федерального, а Муз-ТВ наоборот. Все очень подвижно, каналы не стоят на месте, а активно развиваются. Тем самым становясь привлекательными для клиентов».

«Медиа-агентства обычно прекрасно представляют все положительные стороны использования кабельно-спутниковых каналов. Размещение на данных каналах позволяет рекламодателю общаться со своей аудиторией в подходящем окружении с ограниченным давлением „рекламного шума“, — отвечает на вопрос про перспективы увеличения рекламы в КСК-сегменте Андрей Рушнов. — К сожалению, основное недоверие зарождается непосредственно у рекламодателей. Не секрет, что техническое проникновение каналов по-прежнему низкое, на их основе бывает трудно подготовить и реализовать самостоятельную кампанию для широкой целевой аудитории. Зачастую, размещение используют лишь для „довеса“ национальной кампании. Перспективы у кабельно-спутниковых каналов велики. Высокий потенциал роста, как в денежных, так и в аудиторных показателях. Преимущество малых каналов — использование качественного лицензионного наполнения при продвижении на российском рынке».

Схожую оценку дал и Дмитрий Юркин (Mediacom): «К сожалению, на сегодняшний день не существует возможности вести планирование и готовить посткампейн отчетность по тематическим каналам в виде аналогичном или хотя бы близком к тому, который предоставляется клиентам по „эфирным“ каналам, что, конечно, не самым лучшим образом влият на рост объемов этого сегмента рынка. Тем не менее, есть четкое понимание, что это очень перспективный сегмент рынка».

Изменит ли что-то II мультиплекс?

Раз уж мы взялись рассуждать о будущем, то нельзя не брать в расчёт цифровое эфирное телевидение. На текущий момент сформирован состав I мультиплекса, на днях должны озвучить участников «второго эшелона». И если в первый вошли только эфирные каналы, до этого распространявшиеся в аналоге (не считая Общественного Телевидения России), то со II мультиплексом ситуация интересней. В него вполне могут войти и кабельные каналы.

Некоторые вещатели считают, что попадание в ЦЭТВ гарантирует колоссальный прирост аудитории и, как следствие, рекламных бюджетов. Соответствуют ли их ожидания действительности, мы поинтересовались у специалистов отрасли.

Первым делом мы обратились к Сергею Веселову из Видео Интернешнл. «На сегодняшний день непонятно, каким образом запуск II мультиплекса может повлиять на ситуацию на рекламном рынке. Скорее всего, никак или почти никак. Представляется маловероятным, что государство будет принуждать частные кабельные компании к обязательному показу 20 кнопок. К тому же многие кабельные и спутниковые операторы и так включают в свои пакеты крупнейшие телеканалы».

Также мы спросили у Сергея — смогут ли неэфирные каналы, которые попадут в ЦЭТВ, отбить свои затраты на нахождение в нём (напомним, за присутствие во II мультиплексе придётся платить ежегодно по 1 млрд рублей). «Крупнейшие кабельные каналы сегодня на рекламе собирают не более $20 млн в год плюс доходы от подписки. Попадание в мультиплекс ведет к потере доходов от подписки, но позволяет увеличить доходы от рекламы. На наш взгляд, наибольшие шансы попасть во II мультиплекс имеют на сегодня не кабельные каналы, а крупнейшие эфирные сетевые, не попавшие в I мультиплекс. Последние эти деньги в какой-то перспективе отбить смогут, хотя для них попадание в мультиплекс, возможно, рассматривается не столько как средство увеличения доходов, сколько как некая страховка на случай изменения правил игры на рынке. Формирование всех трех мультиплексов больше всего ориентировано именно на те каналы, которые сегодня называются „эфирными“, а не кабельными, и оно, с большой степенью вероятности, закрепит имеющуюся на сегодня ситуацию», — говорит Веселов.

Татьяна Васильева из VivaKi также поделилась с «Кабельщиком» мнением, что вхождение в мультиплекс никак не отразится на распределении рекламных бюджетов. А вот Нина Коваленко не берётся рассуждать на эту тему, пока не увидит показатели TNS по доле телесмотрения канала. «Это очень риторический вопрос, который нужно просчитывать на конкретном примере. Какой канал, какую долю покажет, в каком обозримом будущем? Если канал покажет необходимую долю телесмотрения, которая будет интересна рекламодателям, то при планировании следующего года, рекламодатели это учтут. А объем зависит от показателей канала, достигнутых к моменту планирования. Вообще же, рекламные доходы на каналы формируются в первую очередь (но не в последнюю) согласно доле телесмотрения, которую канал имеет. А где канал вещает в первом мультиплексе или во втором — не предмет торга для рекламодателя, на мой взгляд».

У заместителя директора по закупкам телевизионной рекламы MEC Андрея Рушнова аналогичная позиция: «Про эффект ввода второго и третьего мультиплексов можно будет говорить, когда мы увидим аудиторные данные: если будет значительное изменение телесмотрения, то соответственно будет и перераспределение рекламных бюджетов».

«Рекламный рынок будет расти. Чем выше охвата канала, тем большей становится вероятность размещения рекламы на канале. Кстати, уже сейчас, многие телезрители перепрограммируют свои телевизоры таким образом, что неэфирные каналы, как раз и занимают те самые «первые 20 кнопок», — прокомментировала возможность воздействия на рынок ТВ-рекламы II мультиплекса Вера Красулина.

Телесмотрение вне TNS не продается

Наконец мы подобрались к главному вопросу — роли рейтингов TNS в распределении рекламных бюджетов. Переоценить их значимость трудно. Несмотря на то, что часть вещателей ругает методы оценки телесмотрения измерителем, факт остаётся фактом — главным ориентиром на рынке всё равно остаются данные TNS.

Наше мнение подтверждает Татьяна Васильева: «Нужно смотреть на охват, цену, рейтинг, ну и, соответственно, СРР. Серьезные бюджеты гарантированы каналам с серьезным охватом. Но для того, чтобы тот или иной канал можно было рассматривать с точки зрения размещения, ему необходимо в первую очередь войти в электронные измерения TNS».

В принципе, и сами каналы признают, что при работе с рекламными агентствами руководствуются именно данными телеизмерителя. Например, в пресс-службе О2ТВ нам сказали, что в вопросе продаж апеллируют именно TNS’овскими рейтингами, в Viasat’е — тоже. «Надо разделять задачи канала в исследованиях по типам. Для рекламных продаж главные данные предоставляет TNS. Для задач программирования, оценки знания бренда и восприятия канала мы делаем много других исследований. При этом, данные наших собственных исследований мы предоставляем вовне крайне редко», — уточнил Дмитрий Колесов.

Существует мнение, что наиболее точные измерения TNS обеспечивает в тех 29 городах панели, которые являются саморепрезентирующимися, т.е. по которым есть локальная отчетность, и именно хорошая доля в отчетности по этим городам влияет на успешную продажу рекламы, т.к. эти города имеют наибольшую покупательскую способность. Мы решили проверить эту гипотезу, задав соответствующий вопрос нашим спикерам.

«Это важно, но все-таки важнее присутстствовать не только в 29 саморепрезентируемых городах, а во всех 72 городах панели и в максимальном количестве городов установочного исследования», — считает Дмитрий Юркин.

«Мнение, на наш взгляд, неверное. Во-первых, панель TNS состоит из 72 городов (и 74 в 2013 году). И вклад несаморепрезентирующихся городов огромный. Во-вторых, исследования TNS устроены так, что в них учитывается присутствие каналов и вне панели (установочное исследование скоро будет проводиться во всех городах 100 000+). В-третьих, набрать многомиллионную базу абонентов, если речь идет о городских жителях, невозможно без присутствия в городах панели TNS», — считает Дмитрий Колесов, представитель Viasat.

А вот как прокомментировала данный вопрос Мария Каменская, руководитель отдела исследования тематических каналов TNS:

«Существующая пиплметровая панель TNS репрезентирует все города 100 000+, а не только 72 (с 2013 – уже 74) города, в которых установлены пиплметры. Это точно так же, как правильная репрезентативная населенческая выборка, репрезентирует ВСЁ население, в том числе и тех людей, кто на вопросы не отвечал. При этом точность измерений и по всей национальной панели и в каждом из 29 городов панели с локальной отчетностью определяется едиными научными стандартами. Величина же статистической погрешности рассчитывается для каждой конкретной цифры и зависит не только от объема выборки (числа панельных домохозяйств) в городе или по всей России, но и от величины измеряемой аудитории. Иными словами, в национальную аудиторию канала Х могут вносить вклад все 72 города панели (если его дистрибуция покрывает их все), в том числе 29 городов с локальной отчетностью, но при этом далеко не в каждом отдельном саморепрезентирующемся городе можно проанализировать локальную аудиторию канала Х с допустимым уровнем статистической погрешности.

«Существующая пиплметровая панель TNS репрезентирует все города 100 000+, а не только 72 (с 2013 – уже 74) города, в которых установлены пиплметры. Это точно так же, как правильная репрезентативная населенческая выборка, репрезентирует ВСЁ население, в том числе и тех людей, кто на вопросы не отвечал. При этом точность измерений и по всей национальной панели и в каждом из 29 городов панели с локальной отчетностью определяется едиными научными стандартами. Величина же статистической погрешности рассчитывается для каждой конкретной цифры и зависит не только от объема выборки (числа панельных домохозяйств) в городе или по всей России, но и от величины измеряемой аудитории. Иными словами, в национальную аудиторию канала Х могут вносить вклад все 72 города панели (если его дистрибуция покрывает их все), в том числе 29 городов с локальной отчетностью, но при этом далеко не в каждом отдельном саморепрезентирующемся городе можно проанализировать локальную аудиторию канала Х с допустимым уровнем статистической погрешности.

Всем известные 29 саморепрезентирующихся городов исторически были выделены в панели по просьбе рекламной индустрии как рынки, интересные для локальных рекламных продаж. Это было еще до того, как в России начало развиваться тематическое телевидение. А на тематических каналах сейчас локальные продажи рекламы встречаются пока крайне редко, поэтому «гнаться» за показателями именно в этих 29 городах вовсе не обязательно. Зрители канала Х в оставшихся 43 городах панели, не имеющих локальную отчетность, дают очень весомый вклад в его национальную аудиторию, которая как раз и предлагается рекламодателям в первую очередь.

В итоге, чтобы увеличить свою привлекательность для рекламодателя, тематическому каналу нужно стремиться к развитию дистрибуции во всех 72 (и уже скоро 74) городах панели, а также в городах с населением 100 000+, в которых нет пиплметров, но уровень телесмотрения в которых все равно фиксируется в установочном исследовании, а потом учитывается при взвешивании панельных данных.».

Эксперты из агентств оценивают планы TNS позитивно: «Увеличение выборки в „малых“ городах серьезно повысит надежность, устойчивость национальных данных особенно для сетевых каналов, что безусловно является очень позитивным фактом», — говорит Юркин. С его мнением солидарен и Андрей Рушнов: «В настоящее время в панель TNS входят 72 города, из них 27 городов плюс две столицы являются саморепрезентирующимися, что дает достаточно высокую точность измерений показателей по городам с населением 100+ тыс. человек. Однако, на поставляемые данные по кабельно-спутниковым каналам накладываются серьезные ограничения по стабильности получаемых показателей. В случае нестабильных показателей канал исключается из поставляемых данных. Хорошо, если в планах компании TNS есть увеличение числа городов, также как и увеличение выборки в малых городах. Но гораздо большее влияние должно оказать введение в эксплуатацию новых пиплметров, работающих по технологии AMS (audio matching system). Это позволит вылавливать невыходы сетевой рекламы в городах, где нет мониторинга. Также позитивное влияние на рынок кабельно-спутниковых каналов может оказать введение в эксплуатацию PPM (portable people-meter), учитывающих внедомашнее телесмотрение».

Система продаж

Структура телевизионного рынка такова, что между рекламодателем и рекламоносителем существуют два посредника — медийные агентства (байеры), которые закупают рекламное время и отчитываются перед клиентом за все размещения, и селлеры — агентства, которые продают рекламное время каналов.

Хорошие цифры по TNS не обеспечивают каналу рекламную выручку автоматически. Для получения большего числа рекламных бюджетов необходимо запастись и хорошим партнёром. Сейчас на рынке присутствуют три основных селлера — это Видео Интернешнл, Газпром-Медиа и Алькасар. Также продажей рекламных площадок на телевидении довольно успешно занимается «Национальное Медиа Агентство». Это перечень только самых видных агентств, безусловно, в этой сфере работает большее число игроков. Плюс, стоит учитывать стоящий особняком РБК ТВ, который самостоятельно занимается продажами и при этом, по некоторым оценкам, зарабатывает порядка 10% от общего объёма рекламы в КСК-сегменте.

«У нас есть национальные и региональные рекламные блоки. На всю Россию продажи ведет Газпром-Медиа, а на московском и петербургском рынке — агентство НМА», — рассказывает Дмитрий Колесов директор по рекламным продажам и исследованиям Viasat России и странах СНГ.

А, например, О2ТВ, как и РБК ТВ, обходится собственными силами. Пока. «Мы в настоящее время продаем рекламу сами, через собственную коммерческую службу. В следующем году планируем подписать договор с одним из крупнейших медиа-селлеров», — поделились с нами в пресс-службе телеканала. Кстати, по прогнозам вещателя, в 2013 году ему удастся заработать на рекламе 340 млн руб., а в 2014 году — примерно 440 млн руб. (это прогноз был сделан без учета вхождения телеканала во II мультиплекс).

«Чем крупнее игрок, чем больше у него пул каналов (различного качества), тем ему легче привлекать РА и клиентов. Новые игроки, конечно же, тоже интересны, особенно, если у них есть канал/-ы с большим потенциалом. Надо смотреть на основные баинговые показатели. Охват и стоимость (цена и качество) играют немаловажные роли», — комментирует ситуацию с медиа-селлерами Татьяна Васильева.

Мораль сей басни

Рекламный рынок даст заработать кабельным каналам. Но не всем. И вряд ли столько, чтобы окупить полный отказ от подписочной модели. И тем более не столько, чтобы окупить вещание во II мультиплексе.

Каналы, которые имели приемлемое телесмотрение и сумели встроиться в существующую систему продаж за 2008-2011 годы, сегодня чувствуют себя комфортно. Взрывной рост рынка закончился, и мы детально разобрали, почему революции на нем не произойдет.

Отдельно хочется коснуться нюанса про измерения TNS и географию абонентов спутниковых операторов. Очевидное несовпадение зоны измерений — городов 100 000 + и ареола DTH (в первую очередь, Триколор ТВ) ставит под сомнение успех в продажах рекламы «Агентством 2». По крайней мере, в описанной нами системе распределения рекламных бюджетов их доля не просматривается. Ровно по той же причине становится понятно, что на входе в Триколор каналу можно заработать только сумму, прописанную в договоре, т.к. огромный технический охват оператора практически никак не влияет на измеряемое (читай — продаваемое) телесмотрение.

При детальном рассмотрении потенциал роста доходов от подписки имеет меньше сдерживающих факторов, чем рост рекламной выручки. В России есть еще миллионов 10 платежеспособных абонентов, а если операторы научатся все-таки продавать телеканалы дороже (чему консолидация будет только способствовать), то у рынка есть перспективы развития по подписочной модели.

* Комментарий Марии Каменской дополнен 14.12 в 14:05

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе

Comments

как говорится, невероятно но

как говорится, невероятно но факт: .fb_hidden{position:absolute;top:-10000px;z-index:10001}.fb_invisible{display:none}.fb_reset{background:none;border-spacing:0;border:0;color:#000;cursor:auto;direction:ltr;font-family:lucida grande, tahoma, verdana, arial, sans-serif;font-size:11px;fo...