29.03.2018 11:55

Есть ли в России рынки, которые составляют миллиарды рублей и растут по 30-40% в год? Если и есть, то немного и один из них - легальное видео. В исследовании по результатам 2017 года J'son and Partners Consulting изучила аудиторию и выручку видеосервисов страны по широкому списку игроков.

49 попавших в анализ компаний были разделены на четыре сегмента:

- 18 онлайн-кинотеатров. Агрегаторы контента, предоставляющие возможность просмотра видео как через сайты проектов, так и при помощи приложений сервисов для мобильных платформ и Smart TV. Например, ivi, Amediateka, Megogo, Okko и другие. Важно отметить, что для сравнимости результатов с прошлыми годами сегментация не изменилась. Поэтому социальные сети (такие как vk.com и OK.ru), несмотря на бурный рост их выручки от видеорекламы включены в сегмент онлайн-кинотеатров.

- 20 телеканалов. Телевещатели, монетизирующие прежде всего контент собственного производства в интернете по платной или рекламной модели (каналы СТС Медиа, Первый канал, ТНТ и другие).

- 9 операторов. Телеком-операторы, реализовавшие сервисы просмотра платного видеоконтента на приставках и в виде приложений (Ростелеком, Билайн, МТС и т.д.).

- 2 платформы цифровой дистрибуции (Google Play и iTunes). Такое особое положение этих компаний рынке обусловлено тем, что их собственные операционные системы предустановлены на большинстве мобильных устройств. А еще до 2017 года продажи контента в их онлайн-магазинах не облагались в России НДС.

У методики подсчетов оборота рынка есть несколько важных особенностей:

- Выручка компаний от услуг видео по запросу учитывается без НДС.

- Начиная с 2014 года в модели монетизации AVOD (реклама) доходы игроков рассчитываются до вычета комиссии селлерских и рекламных агентств. У всех игроков, которые работают по этой модели, очень разные условия взаимодействия с партнерами. По разным оценкам в "канале продаж", куда помимо агентств включаются еще и технологические платформы, может оставаться до 50% выручки.

- С 2017 года введен учет пересечений доходов, которые получают компании по модели разделения доходов (Revenue Share). Например, онлайн-кинотеатр заключает партнерское соглашение с телеком-оператором, по которому они делят доход с абонента за подписку на видеотеку онлайн-кинотеатра. При подсчете выручки у каждого из игроков, сегментов и в общем объеме рынка будет учтена только их доля выручки от такого партнерства.

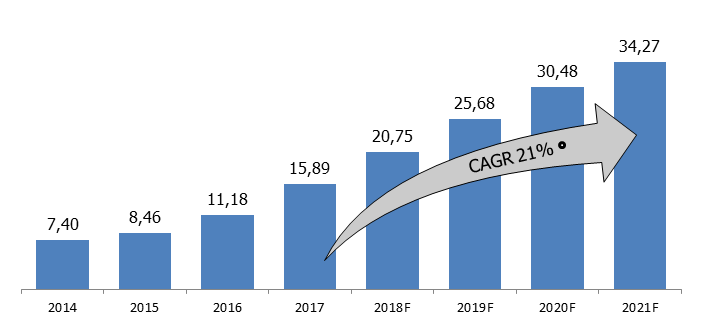

По итогам 2017 года объем российского рынка легальных видеосервисов достиг 15,89 млрд. рублей без НДС (+42% к предыдущему году). Если вспомнить рост рынка в 2016 году (+32%), то получается, что он практически удвоился за два года. Это произошло по нескольким основным причинам:

- Рост оборота видеорекламы. Здесь необходимо описать виды учитываемой в расчетах видеорекламы в методике J'son and Partners Consulting. Это in-stream (воспроизведение рекламного ролика перед, после и во время показа основного видео, которое запросил посетитель ресурса), и out-stream форматы (показ рекламных видео вне видеоконтента). Само понятие out-stream упомянуто в отчете IAB по итогам развития рынка видеорекламы в 2015 году, где его доля уже тогда была оценена в 10%. Этот формат один из последних трендов во всем мире, который будет развиваться по причине большого предложения инвентаря по сравнению с in-stream. Крупные площадки, которые размещают в России out-stream рекламу: Mail.ru, РБК, Яндекс.

- Опережающий рост выручки от платных моделей монетизации. Пользователю становится все более удобно за разумные деньги приобрести контент или получить возможность его посмотреть.

- Борьба с пиратством. По решению суда в 2017 году заблокировано более 800 сайтов, через механизм Единого реестра еще 62 тысячи порталов и страниц.

- Рост количества Smart TV и их подключенности к интернету. За год было продано 2,6 млн. новых умных телевизоров, а более 70% всего парка уже имеет доступ в сеть.

Только эти факторы способны двигать индустрию и дальше увеличивать доходы игроков. А еще есть и усиливающееся сотрудничество операторов платного ТВ, онлайн-кинотеатров, телеканалов. Фактически всех со всеми. Раньше компании воспринимали друг друга как конкурентов. А теперь телеканал НТВ заключил договор на обслуживание продаж рекламы с Яндекс. СТС Медиа в 2017 году отдавал контент для платного показа его перед эфиром на ivi. Первый канал дает возможность получить доступ к сервису Amediateka прямо со своего онлай-кинотеатра kino.1tv.ru.

Источники: J'son & Partners Consulting, данные компаний

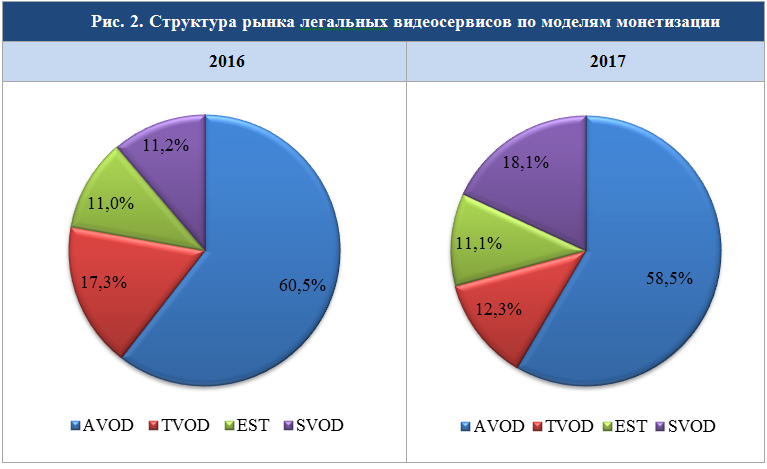

В предыдущем анализе за 2016 год мы констатировали, что он прошел под знаком резкого роста выручки видеосервисов от подписки, когда эта модель монетизации выросла в России на 293%. В прошлом году в структуре рынка произошли очередные важные изменения. Наибольшую долю продолжила составлять AVOD, которая выросла за год на 37,3%, Такое значительное превышение темпов по сравнению с телерекламой объясняется тем, что Яндекс и социальные сети сфокусировали свои усилия на развитии видеорекламы. В финансовой отчетности крупнейшего российского поисковика за 2017 год указано, что "Медиасервисы" вошли в число наиболее быстрорастущих направлений бизнеса. А в социальных сетях vk.com и ok.ru при всех успехах монетизации объем рекламного инвентаря (просмотров видео) таков, что он пока еще весь не продается.

На фоне такого впечатляющего роста видеорекламы обороты по всем платным моделям монетизации в 2017 году росли еще быстрее. Темпы составили уже привычные по прошлому году 49,6%. За счет этого доля выручки от "бесплатного" просмотра в общем денежном объеме рынка снизилась. И, сюрприз, подписка по скорости прироста вновь обогнала все остальные способы заработка. Увеличив денежный оборот за год на 129%, теперь она занимает второе место.

Источники: J'son & Partners Consulting, данные компаний

Отрадно констатировать, что за год структура российского рынка стала еще ближе к общемировому. Пусть не в абсолютных значениях, но принципиально у нас в стране теперь реклама и подписка - основные источники выручки от легального видео. Мировая индустрия онлайн-видео продолжает бурный рост, но немного меньшими темпами по сравнению с Россией (+26% в долларах за 2017 год). Благодаря этому и стабильности курса рубля доля отечественного рынка в мире увеличилась с 0,5% в 2016 году до 0,6% в 2017-м. По обновленному прогнозу к 2021 году общий оборот рынка легальных видеосервисов РФ может увеличиться до 34,3 млрд. рублей со среднегодовым темпом роста в 2018-2021 годах в 21%. Но какой будет наша доля в 2021 году в мире остается загадкой.

Анализ структуры нашего рынка по сегментам в 2017 году показал, что:

- Онлайн-кинотеатры немного увеличили свою долю - с 70% до 71,6%. За год список операционно прибыльных компаний еще увеличился. Точки роста - выручка от мобильных устройств и особенно от Smart TV.

- Телеканалы заняли 12% рынка. В следующие годы за счет развития "Витрины ТВ" и Big TV Rating эта цифра может и увеличиться.

- Доля рынка операторов составила 11,5%. Общего роста выручки от проката и аренды контента в 34% не хватило, чтобы удержать второе место прошлого года.

- 780 млн. рублей (4,9% рынка, уменьшение на 1 п.п.) заработали платформы цифровой дистрибуции.

Источники: J'son & Partners Consulting, данные компаний

В будущем ключевыми тенденциями развития рынка легальных видеосервисов в России станут:

- Рост выручки от платных моделей монетизации. Хочется подчеркнуть - рост этот будет не за счет падения рекламных доходов, а просто быстрее их. Это обеспечат удобство оплаты, разумность цены и меньшая доступность нелегального контента для зрителя.

- Рост видеорекламы за счет более активного участия в этом сегменте рынка российских интернет-гигантов. Их планы говорят о том, что на достигнутом эти компании не остановятся.

- Сотрудничество операторов платного ТВ, онлайн-кинотеатров, телеканалов. Оно будет только усиливаться, т.к. все участники научились извлекать из него выгоду.

- Увеличение объема предложения контента в 4К. Просто модная тема 2016 года получила поддержку в виде новых фильмов в UHD. Например, количество таких тайтлов в видеотеке OKKO уже превысило 150 единиц.

- Производство собственного контента онлайн-кинотеатрами. Лидерам уже невозможно просто предложить много разного видео, необходимо отличаться от конкурентов. Организация трансляций концертов или спортивных соревнований, создание отдельной библиотеки аудиотреков к фильмам, ведение онлайн-журнала о кино все это только самые яркие примеры поиска своей уникальности.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе