01.03.2018 16:34

В конце девяностых – начале нулевых музыкальное телевидение играло огромную роль в жизни российской молодежи. Именно за просмотром прежних MTV и "Муз ТВ" можно было получить свое первое представление о современных музыкальных течениях, открыть для себя новых звезд, отслеживать появление новых песен, голосовать за уже полюбившихся исполнителей, продвигая их в 20-ки и 10-ки хит-парадов… Именно там, на музыкальных каналах, формировался молодежный музыкальный Олимп. При этом для более старших поколений телевидение тогда предлагало музыку крайне редко – по случаю некоторых государственных праздников транслировались большие эстрадные концерты и всевозможные вариации на тему "Голубого огонька".

Сегодня ситуация в корне иная. Тинейджеры 1990-2000-х повзрослели, а сокровища глобальной сети стали им доступны повсеместно. Вместо того чтобы ждать появления любимого клипа в эфире телеканала, теперь можно за какие-то секунды найти его в интернете. В ответ на эти новые вызовы "эфирные" MTV и "Муз ТВ" сначала существенно сократили долю музыки в своей сетке, добавив развлекательных шоу и сериалов, а потом и вовсе превратились в телеканалы "Пятница!" и "Ю".

Но к тому моменту на российском рынке уже вещал десяток других музыкальных каналов: Ru.TV, Music Box, Bridge TV и др. Почти каждое музыкальное направление – от попсы и шансона до классической музыки – постепенно "обзаводилось" своим телеканалом. Ниша музыкального телевидения становилась густонаселенной, а бренды MTV и "Муз ТВ" сосем скоро вернулись к нам в новом качестве.

В 2017 году измерения TNS/Mediascope так или иначе охватывали уже более 20 тематических музыкальных каналов. Но все они совокупно обеспечили лишь 0,4% смотрения Total TV или 3,5% смотрения тематического ТВ аудиторией 4+ (Mediascope, проект TV Index Plus, Россия (города 100 000+), население 4+, январь-декабрь 2017).

Музыкальные телеканалы сейчас – один из наиболее ярких примеров узко нишевого продукта. Нужен ли такой продукт рынку? И если да, то зачем? А если нет, то почему?

Существует, по сути, два основных взгляда на миссию телевидения. В рамках первой концепции телевидение должно нести в массы "разумное, доброе, вечное", воспитывать зрителя и прививать ему хороший вкус. Все бы хорошо, но только непонятно, как заставить зрителя перевоспитываться? Про мотивацию к саморазвитию здесь, к сожалению, ничего не говорится. Равно как и про то, кто именно будет определять меру красоты, насколько серьезной в этом случае может/должна быть цензура. В общем, концепция красивая, но многие практические вопросы в ней остаются нераскрытыми. Тем не менее, в рамках данной парадигмы музыкальные телеканалы, прошедшие тщательный отбор, рынку обязательно нужны. Даже если по результатам измерений их аудитория будет стремиться к нулю. Единственный реалистичный вариант монетизации здесь – бюджетное финансирование.

В рамках второй, более циничной концепции предполагается, что спрос рождает предложение. Да здравствует рейтинг! Народные массы еще со времен Древнего Рима требуют "хлеба и зрелищ", поэтому если "Дом 2" и Малахов остаются востребованными, то им и быть на телевидении. Если народ массово хочет слушать Стаса Михайлова, то ничего с этим не поделать.

Телевидение уже не обучает и не развивает зрителя, а само обучается предугадывать его вкусы и пожелания. Зато снимается вопрос мотивации аудитории к просмотру ТВ, а значит, становятся возможны иные бизнес-модели каналов – рекламная, платная и гибридная. Можно обойтись без бюджетного финансирования. И появляется плюрализм мнений, а с ним и возможность выбора. Мера красоты определяется потребителем, а не производителем или регулятором. Массовый продукт оказывается не единственным возможным. Сегментация аудитории обнаруживает существование более узких ниш, в которых вместо Стаса Михайлова слушают Моцарта, Бетховена и Шопена или, например, Queen, Deep Purple, Rose Hill Drive и Muse. Собственно, нет ничего постыдного в следовании за потребителем. Стыдно думать, что словами о высоком предназначении телевидения или причитаниями о нравственном падении массовой аудитории можно прикрыть собственное непонимание логики рынка. Признание права зрителя на самостоятельный выбор – удел сильных. Тех, кто готов "заморачиваться" изучением целевой аудитории, кто просчитывает свои бизнес-планы, а не рисует воздушные замки.

Как оценить востребованность музыкальных каналов у российского зрителя? Для каждой конкретной операторской сети ценность того или иного канала будет своя. Разработанная АЦСМ формула полезности позволяет учитывать этот факт. А для анализа востребованности каналов на уровне всего рынка можно посмотреть на отдельные компоненты формулы, рассчитанные, например, на основе данных компании Mediascope. Правда, официальная отчетность Mediascope, разрешенная к публикации, содержит теперь значительно меньше телеканалов, нежели существует на рынке. Но это вопрос скорее политический и даже в таких скудных данных можно увидеть много интересного.

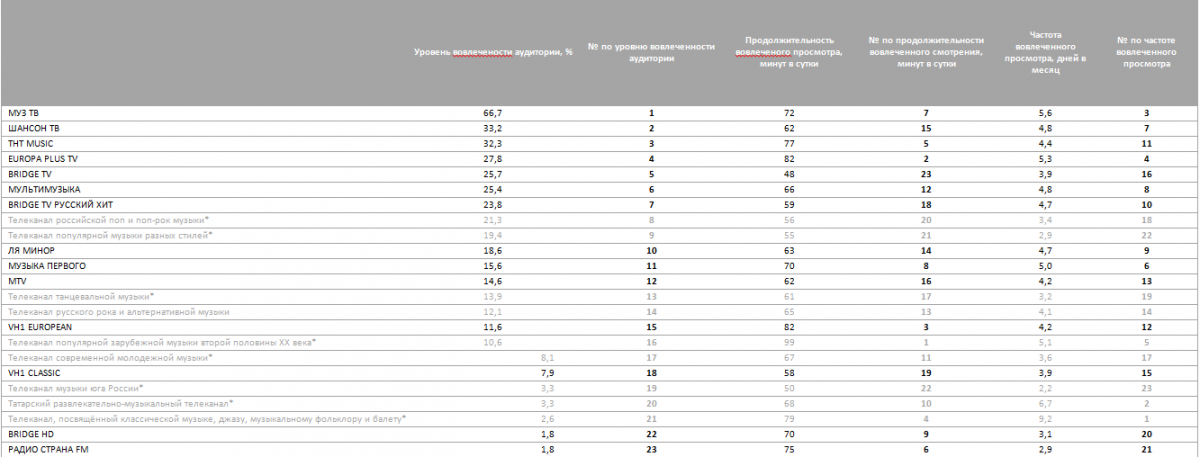

Показатели востребованности музыкальных каналов у российской аудитории в 2017 году

Источник: расчеты Аналитического Центра "Сигнал Медиа" на основе сырых данных пиплметровых измерений Mediascope (Россия, города 100 000+, январь-декабрь 2017, население 4+). Таблица отсортирована по уровню вовлеченности аудитории. По части каналов данные рассчитывались не за весь год, а за более короткий период фактически проводившихся измерений. Например, по Мультимузыке – только за декабрь 2017.

*канал отсутствует в официальной отчетности компании Mediascope.

В представленной таблице рассчитаны три базовых показателя, характеризующих востребованность музыкальных каналов у той части населения, которой они доступны. То есть все представленные каналы заведомо в равных условиях, не зависящих от различий в их текущей дистрибуции. Уровень вовлеченности аудитории представляет собой долю зрителей, смотревших канал значимое время (в данном случае взято условие 10+ минут непрерывно) хотя бы раз в месяц среди всех включавшихся на канал за тот же период. Продолжительность вовлеченного просмотра – среднее время, затрачиваемое на просмотр канала зрителями, остававшимися на нем продолжительное время (в данном случае 10+ минут непрерывно). Частота вовлеченного просмотра – среднее число дней в месяц, в которые зрители смотрят канал продолжительное время (в данном случае 10+ мнут непрерывно).

Нетрудно заметить, что лидируют по уровню вовлеченности аудитории "Муз ТВ", "Шансон ТВ" и ТНТ Music. Их смотрят около трети всех, кому они доступны (кто на них включался). Собственно, репертуар этих телеканалов соответствует наиболее массовым вкусам населения нашей страны.

Но многие телеканалы изначально ориентируются не на аудиторию 4+, а на более узкие целевые аудитории. И тогда уровень вовлеченности в их просмотр будет объективно ниже.

Так, отсутствующий в официальной отчетности Mediascopeа канал классической музыки и балета занимает 21-е место из 23 каналов по доле вовлекаемых в просмотр зрителей. На нем задерживаются менее 3% (!) включающихся зрителей. Но эта крайне узкая ЦА невероятно лояльна: по продолжительности просмотра среди вовлеченных зрителей канал является одним из лидеров и занимает уже четвертое место. А по частоте вовлеченного просмотра он и вовсе первый среди музыкальных. Впрочем, результат вполне ожидаемый. Были ли у кого-то сомнения, что поклонники классической музыки и балета являются очень специфической узкой группой населения? Если среди ваших знакомых есть такие редкие люди, вы точно знаете: однажды влюбившись в классическую музыку, они остаются преданы ей всей душой.

Другой пример ниши – абоненты, имеющие детей дошкольного и младшего школьного возраста. Таких значительно больше, чем поклонников классической музыки. И в результате каждый четвертый зритель 4+, включавшийся на телеканал "Мультимузыка", вовлекался в его просмотр и оставался на канале более часа.

Музыкальный жанр представлен очень разношерстными телеканалами. Их порой сложно сравнивать друг с другом, если учитывать специфику каждого, поэтому расчеты на общую безликую аудиторию 4+ являются мерой вынужденной. Но как уже говорилось, для тех операторов, кто захочет оценить вклад музыкальных или любых других каналов в потребление своих услуг, мы разработали следующую формулу:

Формула полезности (формула расчета вклада телеканала в потребление пакета):

UChannel = ((Frequency' * ATVR * R') ⁄ ∑(Frequency' * ATVR' * R')) * 100%

где:

UChannel – полезность телеканала, его процентный вклад в общий объем потребления пакета (услуги).

R’ – уровень вовлеченности домохозяйств в просмотр канала. Это доля домохозяйств, непрерывно смотревших канал не менее заданного числа минут хотя бы раз в месяц среди всех домохозяйств, у которых телеканал настроен на телевизоре.

Frequency’ – среднее число дней в месяц, которое домохозяйства/зрители вовлечено (значимо долго) смотрели телеканал.

ATVR’ – средняя продолжительность вовлеченного смотрения канала одним домохозяйством.

∑(Frequency' * ATVR' * R') – суммарное вовлеченное потребление каналов рассматриваемого пакета.

Подробнее о том, как ее применять и интерпретировать постараюсь рассказать в одной из следующих публикаций. Пока скажу лишь, что сопоставление получающихся значений вклада телеканалов в потребление пакета с их вкладом в затраты на контент дают очень любопытные результаты. А музыкальные каналы – лишь один из наиболее ярких примеров того, как многообразны формы взаимоотношений аудитории с контентом.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе