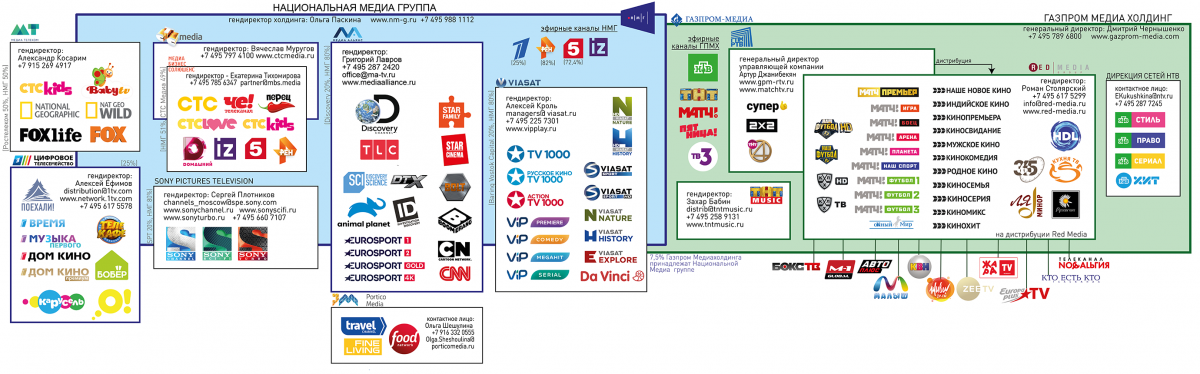

Те наши читатели, у кого в офисе висит плакат Кабельщика с телеканалами – мы делаем его уже четвертый год – наверняка заметили, как изменяется эта картинка. Все больше холдингов оказываются объединенными одной рамкой. В этом году уже почти половину нашего плаката занимают два срощенных на 7,5 процентов мега-медиа-холдинга – Национальная медиа группа и Газпром медиа холдинг. Телеканалы ПКВС, Discovery, Turner, Viasat, Sony, СТС Медиа плюс еще куча всего интересного слева – и Ред Медиа, Матч, тематические каналы НТВ и еще одна куча разного-прекрасного с другой.

Ну, вот, для наглядности:

Мы регулярно пишем о приобретении или объединении бизнесов, причем не только телеканалов, но и операторов, а иногда и каналов с операторами – это традиционно очень читаемые новости.

И, хотя процесс этот вполне соответствует общемировому тренду глобализации, в нашей стране особого пути он тоже особый. Отличия сконцентрировались в точке пересечения (а скорее сцепления) отечественных мегахолдингов с государством и окологосударственными структурами. Такими, например, как Ростелеком.

Эта сцепка добавляет всем "сцепившимся" власти и возможностей, иногда абсолютно недоступных не только для малых компаний, но и для крупняка. Благодаря, например, своевременно измененному законодательству – по счастливому стечению обстоятельств, крайне удобному для первых, и практически невыполнимому для вторых.

И все бы ничего, но малышам и "середняшам" в этой тусовке становится все менее уютно. Хотя бы потому, что в этом тесном альянсе мегателекома и мегаоператора места им остается все меньше, а уж денег и подавно. "Большая мобильная тройка" тоже не отличается особым гостеприимством и бюджетами – поди пробейся. Выживать же только за счет малых операторов, задача малореальная – если посмотреть на список "телеканалов-трупов" последних лет, почти все они не смогли попасть в крупные сети или были вышиблены оттуда – потому и почили. И далеко не всегда причиной являлось качество контента или, тем более, высокий ценник. Просто у больших "свои любимые авторы".

При этом международные телеканалы, вошедшие в мега-медиа-холдинги – прежде всего, Национальную медиа группу – смогли получить эфирные частоты в различных городах, принадлежавшие каналам НМГ, и обойти таким образом законодательный запрет на рекламу на платных каналах. Правда, "бесплатными" они стали только для чиновника, подписавшего им лицензию – в действительности они остались такими же платными, как и были до счастливого захода "под чье надо крыло".

Да и бог бы с ним – это же здорово, что ребята смогли уладить проблему с рекламой, лично я за них только рада. Хотя порадоваться за остальных мне вряд ли бы удалось – мне трудно представить, кому другому удалось бы провернуть такую масштабную операцию. А если бы вдруг нечаянно удалось, его лицензию бы вдруг потеряли в Роскомнадзоре, как это произошло с компанией Viacom год назад…

Ну, я все это коротенько – чтобы обозначить заход в тему. Но поверьте, за последний год мне (видимо, в силу личной эмпатии) довелось услышать немало печальных историй про несправедливость и страшных прогнозов про монполизацию рынка и ее, монополизации, последствия. Правда, никто из моих собеседников не был готов выступать об этом сколько-нибудь публично, а брать на себя ответственность за анонимные обличительные колонки про коррупцию я все-таки не готова.

Но трудно не признать очевидное – рынок монополизирован консолидирован, и процесс продолжается. Поговорить есть, о чем – поэтому мы и затеряли эту публикацию. И решили собрать с рынка мнения, впечатления и прогнозы. И, как выяснилось, готовые высказаться по этому поводу люди отнюдь не разделяют панику "кухонных паникёров".

Александр Силин, эксперт

Уже несколько лет мы становимся свидетелями консолидации на кабельном рынке – большие операторы становятся еще больше, малые и средние объединяются в ассоциации, и только телеканалы остаются максимально разобщенными, жестко конкурируя друг с другом за крошки с телекабельного стола. Эта конкуренция, вылившаяся в полную неспособность противопоставить что-либо рыночным реалиям, привела к бесконтрольной недоотчетности операторов, пиратству IP сетей, и достаточно уродливым схемам, на которые вынуждены идти каналы при заключении лицензионных договоров. Поэтому я могу только приветствовать консолидацию существенного количества каналов в рамках одного холдинга, и надеяться, что это поможет им выступить единым фронтом в борьбе с вышеперечисленными проблемами.

Степан Ковалев, гендиректор Time Media Group

Сегодня прослеживается явный тренд на консолидацию сегмента производителей (дистрибьюторов) платных телеканалов.

Тут есть очевидный минус: у операторов сокращается возможность выбора контента, в таких условиях приходится работать только с 2-3 дистрибьюторами, а набор их телеканалов не охватывает все ниши контента и зрительские предпочтения.

Есть в этом и плюсы: крупные компании обычно имеют более твердое «финансовое плечо» и возможности для развития каналов, как в части контента, так и маркетинга. Чем они, безусловно, должны воспользоваться! Разумеется, хочется верить, что каналы с интересным (востребованным) контентом, смогут добраться до своего зрителя, независимо от компаний, которые их производят (или распространяют). Тогда и рост ARPU на нашем рынке станет более вероятным.

Дмитрий Сычугов, генеральный директор Amedia TV

Мы видим, что происходит с рынком, но пока я не испытываю особого беспокойства по этому поводу. Основной стрим выручки Amedia TV – вовсе не от базовых каналов А1 и А2, а от премиальных ТВ-каналов и подписки Amediateka. По премиальным продуктам мы успешно сотрудничаем с Ростелекомом, они доступны абонентам по модели a-la-carte (индивидуальная подписка) или в бандлах с оператором. Это позволяет нам зарабатывать вместе с ним, увеличивать ARPU абонентов и привлекательность собственных пакетов РТК. Ростелеком получает прибыль от нашего эксклюзивного контента, успешно его монетизирует. На данном этапе мне кажется это логичным развитием компании и рынка в целом.

Дмитрий Колесов, Json

Консолидация – совершенно нормальный и естественный процесс во всем мире. На европейских рынках Pay TV тремя крупнейшими операторами в каждой стране обслуживаются все больше абонентов. Например, в Германии – более 70%, в Испании – 90%, а в Великобритании – 92%. Главный тренд – пакетные предложения, благодаря которым подписчик экономит существенную сумму при подписке на несколько услуг (ТВ, интернет, связь, сервисы). А это могут обеспечить только большие компании.

Крупные операторы жаждут стать поставщиком контента, а не только "трубой". Поэтому, например, оператор Comcast вел борьбу за право приобретения 21 Century Fox. Очень хотел получить киностудии, каналы и стриминговые сервисы. Но медиахолдинги сами желают стать "вертикально-интегрированными", когда контент производится-продается-доставляется в рамках одной компании. Поэтому уже сам Fox активно пытался купить крупнейшего Pay TV оператора в Европе – Sky.

Так что мы находимся только в середине объединительно-поглотительных процессов. Правда, в России это все может иметь суверенные особенности.

А еще эта колонка стала поводом для очень интересного разговора с Александром Косаримом, руководителем контентного направления компании Ростелеком и гендиректора СП этого оператора и Национальной медиа группы, компании "Медиа Телеком" - читайте это интервью завтра в нашей традиционной рубрике "Интервью по пятницам".

Об авторе

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии