В 2022 году доходы легальных видеосервисов на рынке РФ составили 86,25 млрд рублей. Падение по отношению к предыдущему году составило 12,9%. Об этом в своем исследовании сообщает аналитическая компания J’son & Partners Consulting.

Достичь и даже превысить порог самых результативных показателей (а они были в 2021 году, когда рынок заработал 98,99 млрд) рынок сможет к концу 2025 года, когда общая выручка игроков составит 103,3 млрд рублей. А к 2027 году, по прогнозам, он выйдет на отметку в 116,4 млрд рублей.

Прежде чем пойти дальше, стоит оговориться, что в отчет J’son & Partners включено пять сегментов рынка легальных видеосервисов: онлайн-кинотеатры (иви, Premier, Wink, Okko, RuTube, YouTube и другие), телеканалы, монетизирующие свой контент в интернете (Первый канал, ТНТ, СТС и пр.), операторы платного ТВ с собственными сервисами VOD ("Триколор", "НТВ Плюс", "Билайн"), социальные сети (ВК, ОК), а также агрегаторы и инфосервисы, которые зарабатывают на размещении у себя видеорекламы (сайты РБК, "Коммерсанта", "Яндекс.Видео", Ozon). И при этом не включены такие платформы как "Смотрешка", "24ТВ" и ряд других агрегаторов.

Надо сказать, что "ТМТ Консалтинг" также не включает последних в свои отчеты, ссылаясь на то, что эти игроки в сегменте онлайн-видео занимают меньше 1%. По информации "Кабельщика", поскольку подобные платформы специализируются именно на ТВ-сегменте, то потребление онлайн-видео через них (речь о контенте сервисов типа More, Premier, Start, Amediateka) действительно занимает незачительную часть — 5-7%. Но учитывая, что за последние годы и "Кинопоиск" усилил свое ТВ-направление, и Kion, и Start, возможно, есть смысл задуматься, чтобы включить данные и этих сервисов в общую аналитику. Хотя бы чтобы иметь более полную картину спроса на ТВ-смотрение в онлайне.

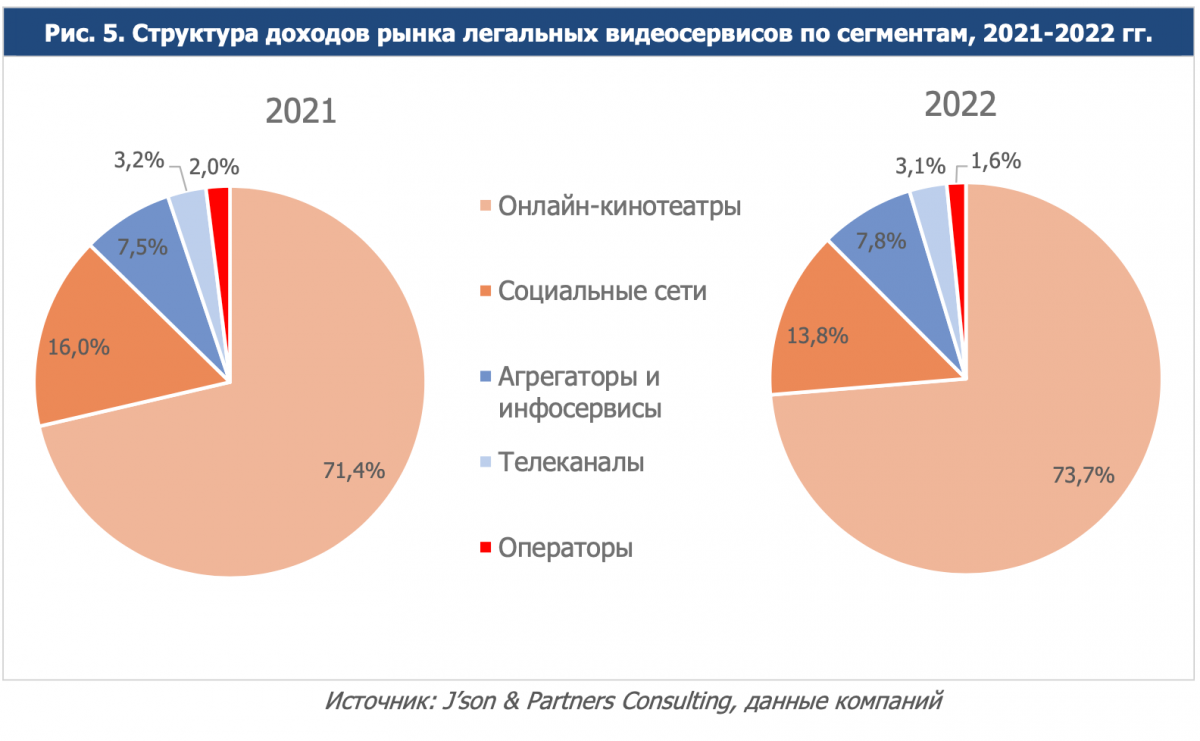

Но вернемся к отчету J'son & Partners. Если сравнить выручку и динамику по сегментам рынка, то доходы онлайн-кинотеатров (а на их долю пришлось 68,27 млрд рублей или 73,7% из заявленных 86,25 млрд доходов) сократились на 6,1% в связи с уходом Megogo и Netflix, запретом размещения рекламы на YouTube и прекращением приема платежей иностранными видеосервисами. Из-за блокировки Facebook и Instagram (запрещены в России) и запрета размещения видео из России в TikTok выручка соцсетей (их доля в общем пироге — 13,8%) упала на 21,1%. Динамика выручки операторов в 2022 году (1,6% от общей доли выручки) также отрицательна (-27,2% по сравнению с 2021 годом) — здесь основной причиной стал уход мейджеров и сокращение транзационных продаж (TVOD/EST). Телеканалы (доля доходов 3,1%) после ухода транснациональных рекламодателей потеряли в выручке 11,5% , а агрегаторы и инфосервисы (7,8% в общей структуре доходов) — 5,6%.

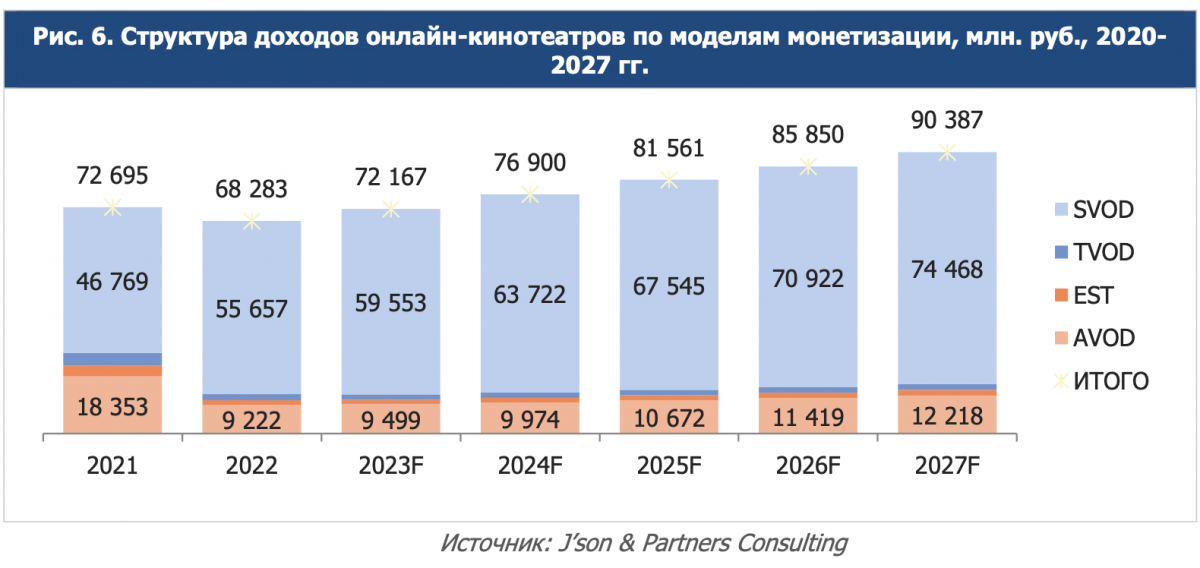

Если мы говорим о моделях монетизации, то сильнее всего за прошлый год просели, разумеется, TVOD и AVOD. Первая упала на 52% (напомним, что эту модель драйвили в основном голливудские новинки), а вторая — на 29,2%. Хотя внутри AVOD-сегмента есть интересное наблюдение — серьезно заминусилась in-stream-реклама (реклама непосредственно в потоке), она упала на 51,6%, а вот out-stream (вне потока) за счет более низкого CPM даже выросла — плюс 49,8%.

Что касается SVOD, то этот сегмент вырос на 10,1%.

По прогнозам J'son & Partners, подписная модель продолжит быть главным источником выручки (то есть занимать свыше 50% доходов) для рынка легального видео в РФ как минимум на ближайшие 5 лет. Реклама будет отвоевывать себе позиции, но не спеша. Если по итогам 2022 года на нее приходилось 36,9% рынка, то в 2027 будет уже 41%.

Российская картина существенно разнится с тем, что, по прогнозам Digital TV Research, будет происходить на мировом рынке. Там наибольшую динамику покажет как раз AVOD-модель, которая вырастет с текущих $38,3 млрд до $90,6 к 2028 году.

Кроме того, на зарубежном рынке видеосервисы экспериментируют с альтернативными вариантами монетизации, например, с гибридной моделью AVOD-SVOD (тарифный план с поддержкой рекламы, в рамках которого пользователи получают доступ к части подписного каталога видеосервиса, по цене ниже, чем стоимость стандартных тарифных планов). Такую подписку, в частности, ввел в прошлом году Netflix, но пока отзывы о ней не самые позитивные.

На вопрос — ожидать ли на российском рынке гибридных форматов, директор департамента ТВ и контента J'son & Partners Consulting Дмитрий Колесов выразил сомнение. По его словам, в наших реалиях недостаточно факторов, которые бы поспособствовали появлению AVOD-SVOD-модели. У нас и мало инвентаря в онлайн-кинотеатрах, а тот, что имеется, разбирается достаточно быстро. Охват рекламной кампании почти каждого онлайн-кинотеатра сравним с охватом крупного тематического канала (то есть от сотен тысяч до 10-30 млн аудитории), при этом длительность контакта у платформ пока небольшая. По данным SimilarWeb на февраль 2023 года, у того же "Кинопоиска" и RuTube средняя продолжительность сессии составляла 4 минуты, для сравнения, у пиратского Film ru средняя сессия длилась в феврале 1 минуту.

Ну и в целом, рекламных денег стало меньше, а те которые остались — в основном российские рекламодатели, которые меньше думают о брендинге, а больше о перфомансе. Им нужны продающие инструменты, позволяющие привлечь покупателя на конкретный товар здесь и сейчас.

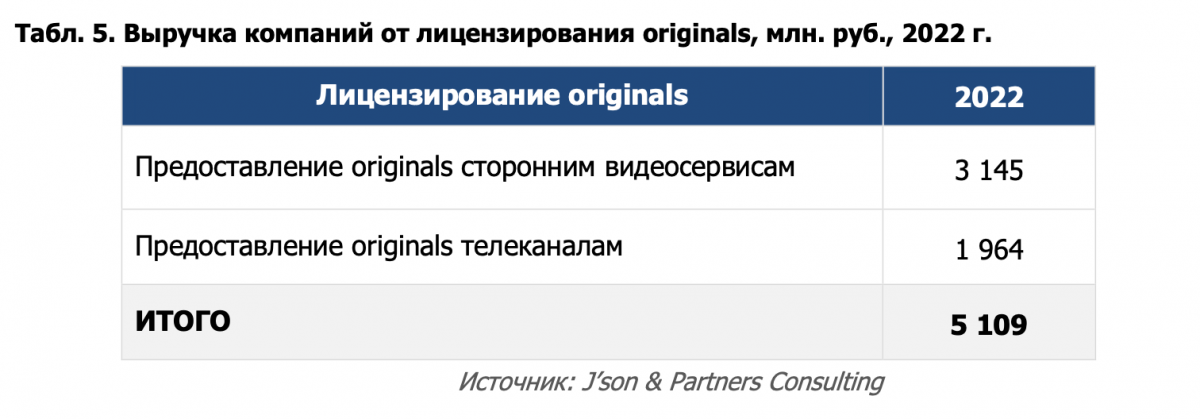

Из других интересных цифр стоит отметить данные по лицензированию originals. J'son впервые представил рынку данные по объему выручки платформ от продажи своих оригинальных проектов на сторонние площадки. Отметим, что на этот вопрос аналитикам ответили только 5 платформ — "Иви", "Кинопоиск", More tv, "Смотрим" и Start. Суммарно они заработали 5,1 млрд рублей на продаже своего контента сторонним видеосервисам и телеканалам. Интересно, какие цифры были бы с учетом продаж таких крупных производителей originals как Kion, Premier и Okko.

На уточняющий вопрос "Кабельщика" — есть ли в этих цифрах данные не только по лицензированию контента, но и по лицензированию мерча (взять тот же "Майор Гром", по которому было выпущено большое количество лицензионной продукции), Дмитрий Колесов ответил, что нет. И что включает в отчеты существенные по мнению игроков рынка строки дохода. Если анимационный рынок зарабатывает на лицензировании подукции до 40-60% доходов, то онлайн-кинотеатрам еще очень далеко до таких показателей.

Ну и в завершение хотелось бы сказать про базу. В краткой версии отчета J'son & Partners упоминает лишь данные по "Кинопоиску" и обозначает, что число его подписчиков выросло с 12 до 19,3 млн. Также они говорят о росте баз Premier и Kion более чем в 1,5 раза.

По данным "ТМТ Консалтинг", у "Кинопоиска" по итогам 2022 года насчитывается 8,4 млн, а цифра в 19,3 млн отображает общее количество пользователей именно "Яндекс.Плюса". А у Start, например, общая аудитория составляет 10 млн, а количество подписчиков - 2,3 млн.

Тут надо отметить, что данные J'son & Partners и "ТМТ Консалтинг" разнятся ввиду разных методик подсчета. J'son учитывает тех, у кого в принципе имеется подписка на сервис и он не обязательно ею пользуется, а "ТМТ Консалтинг" в свой отчет берет только смотрящих видео. Важно сказать, что практически каждый год происходят корректировки методик, которые обсуждаются с игроками рынка. И в одной из ближайших публикаций "Кабельщик" расскажет о том, кто какую методику использует и почему.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии