Компания J’son & Partners Consulting представила краткие результаты исследования российского рынка платного ТВ в сегменте B2B по итогам 2021 года.

Резюме

В исследовании проанализированы абонентская база, выручка и ARPU операторов платного ТВ России в сегменте B2B.

Для целей исследования выделены:

- Непубличный показ – показ телевизионных трансляций, при котором зрители телеканала имеют возможность самостоятельно переключать каналы или выключить трансляцию. Частным случаем непубличного показа является телетрансляция в гостиничных номерах.

- Публичный показ - показ телевизионных трансляций в местах с большим количеством посетителей одновременно (бары, рестораны, букмекерские конторы, фитнес-клубы), при этом зрители не имеют возможности переключить каналы или выключить трансляцию.

Текущее состояние и прогнозы рынка

Рынок платного телевидения в сегменте B2B по-прежнему остается "операторским". Это означает, что решение о сделке с клиентом и конечные условия принимает оператор платного телевидения. Правообладатель является пассивным участником, редко и слабо влияет на условия сделки. Как и в прошлые годы, этот сегмент рынка находится в стагнации, так как для всех сторон: клиента – оператора – правообладателя, этот бизнес не является значимым. Тем не менее, в последние годы большую работу по развитию сегмента провели оператор наземного платного телевидения Ростелеком и спутниковый оператор Триколор.

Главным событием, напрямую повлиявшим на рынок платного ТВ в сегменте B2B, в последние годы стала пандемия COVID-19. Для разных категорий клиентов влияние введенных ограничений на ведение их бизнеса отличалось. Потребители стремились оптимизировать расходы на услуги операторов связи, при необходимости и возможности отказываясь от них на некоторое время. С другой стороны, операторы были лояльны к увеличению количества экранов на контракт при сохранении стоимости. Правообладатели также снижали доли revenue sharing либо фиксированную стоимость прав на экран/приставку.

В рамках проведенного исследования было проанализировано два вида показа:

Публичный показ:

- Организации общественного питания. Восстановительный рост потребительского спроса на рынке общественного питания РФ (рост на 23,5% к 2020 году) не обеспечил достижения показателей 2019 года, неполное восстановление связано, в том числе, с карантинными ограничениями. В 2021 году продолжилось сокращение количества действующих организаций. Сохранилась практика заключения контракта на платное телевидение от имени физического лица для использования в небольших кафе, как правило, с одним экраном с целью снижения платежей за услугу.

- Спортбары. Перенос и отмена спортивных мероприятий и, как следствие, отсутствие прямых трансляций привели к оттоку посетителей. Пивные бары, специализировавшиеся на совместном просмотре футбола, сместили акценты в маркетинговых программах;

- Букмекерские конторы. Существенная часть бизнеса перешла в онлайн, сети пунктов приема ставок сократились. Модель поведения болельщиков, делающих ставки на спорт, включающая посещение пункта приема ставок, изменилась. Игроки чаще делают ставки дома.

- Тренажерные залы, фитнес-центры. Закрытие и постепенное открытие доступа с ограничением количества посетителей в залах заставило владельцев пересматривать состав пакета услуг телеком-операторов. В конце 2021 года в этом сегменте удалось вернуться к доковидному уровню потребления. Наблюдается также тенденция к увеличению количества экранов/приставок на контракт, что говорит о вымывании малых игроков и укрупнении средних и крупных сетей.

- Сервисные организации, Бизнес-центры, аэропорты и прочие публичные пространства. Совокупное количество подключенных экранов осталось стабильным, как и количество покупаемых каналов.

Непубличный показ:

- Гостиничный бизнес. В 2021 году продолжилось сокращение количества действующих организаций. Одновременно нарастала ранее наметившаяся тенденция к падению интереса к телевизионному просмотру в гостиничных номерах. Посетители либо пользуются своими ноутбуками для просмотра избранного контента по OTT, либо не находят для себя интересного телевизионного предложения. Драйвером роста сегмента стало возрастание внутреннего туристического потока в 2021 году.

- Бизнес-центры, Офисы/кабинеты. В связи с возвращением части персонала в офисы объем подключений практически вернулся на доковидный уровень. Однако можно отметить новую тенденцию: снижается потребность в телевизоре в кабинете или офисе. Потребители имеют возможность просмотра телеканалов на своем мониторе. Ожидается снижение потребления услуг платного ТВ в сегменте.

По оценке J'son & Partners Consulting в 2021 году количество корпоративных клиентов услуг платного телевидения составило 95,8 тысяч, снизилось на 1% по отношению к предыдущему году.

В условиях стагнации рынка операторы платного телевидения стремились восстановить абонентскую базу в сегменте корпоративных клиентов, а также повысить фактическое соотношение количества экранов на контракт. Нарастить абонентскую базу, в том числе благодаря мотивации монтажников-настройщиков, удалось Триколору, Вымпелкому, ЭР-Телекому.

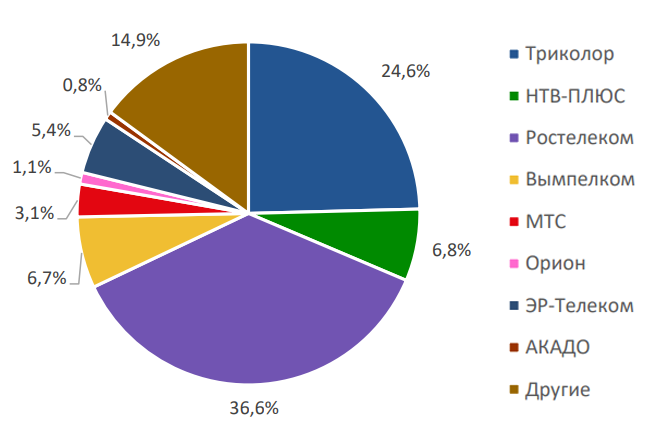

Ростелеком, несмотря на сокращение абонентской базы, сохранил позицию лидера с долей 36,6%, Триколор удержал второе место (24,6%). Суммарная доля лидеров составила 61,2% абонентской базы в сегменте B2B (Рис. 1).

Рис. 1 Структура абонентской базы рынка платного ТВ B2B по операторам, 2021 год

Доли компаний по абонентской базе, 2021 год

Источник: J’son & Partners Consulting

Одновременно Ростелеком нарастил количество экранов на контракт в сегменте непубличного показа, что позволило увеличить объем выручки.

Общая выручка от предоставления услуг платного ТВ для B2B в 2021 году выросла на 4% и составила 1,48 млрд рублей. Рост рынка не компенсировал падения в 2020 году, объем рынка не достиг показателей 2019 года.

Ростелеком продолжает сохранять лидирующие позиции с долей 24,1%, в тройке лидеров рынка по выручке также НТВ-ПЛЮС (оператор, обладающий контрактами на спортивные каналы для спорт-баров и букмекеров с высоким ARPU) и Триколор. Совокупная доля лидеров рынка составила около более 66%.

Рост количества экранов/приставок на контракт в сегменте непубличного показа обусловил рост ARPU, и в 2021 году ARPU составил 1292 рубля в месяц.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии