Консалтинговое агентство J'son & Partners представляет статистические данные о легальном рынке видеосервисов в России за 2019 год по различным аспектам: финансовые показатели и распределение дохода по моделям монетизации, структура рынка по сегментам, по платформам доставки и по аудитории. Эти данные помещены в контекст сравнения с показателями предыдущих лет, начиная с 2014 года. Также представлен прогноз развития рынка от аналитиков агентства до 2023 года, определены его ключевые тенденции.

Российский рынок легальных видеосервисов

Общая выручка рынка легальных видеосервисов от предоставления услуг в России в 2018 году составила 41,2 млрд рублей без НДС (+65,7%). Это оценка по легальному видео именно в РФ, так как многие онлайн-кинотеатры расширяют географию своего присутствия и имеют доходы от иностранных граждан. Кроме того, в 2019 году она рассчитана с учетом пересечений выручки в результате партнерства различных игроков между собой.

Индустрия легального видео в России продолжает увеличивать темпы роста в рублях. Если в 2016 году рост составил 32% по отношению к 2015 году, в 2017-м 42%, то в 2018-м 56%, в 2019-м – уже 65,7%.

Благодаря опережающим темпам роста и стабильности валютного курса Россия в общемировом рынке продолжила наращивать свою долю, которая составила по результатам 2019 года 0,7%.

Основные факторы, повлиявшие на рынок:

- Рост спроса пользователей на подписную модель;

- Усиление роли российских интернет-гигантов ("Яндекс" и Mail.ru); Увеличение рекламного инвентаря за счет out-stream рекламы;

- Включение онлайн-кинотеатров в экосистемы крупных холдингов.

С учетом всех факторов прогноз развития рынка на период 2020-2023 годов выглядит следующим образом. Уже в 2020 году доля модели AVOD станет менее 50%.

Основные события на рынке России в 2019 году

Ключевые тенденции развития рынка были описаны в соответствующих отчетах компании J'son and Partners Consulting за 2014-2018 годов. Среди них можно выделить:

- Рост спроса аудитории на платные модели потребления контента;

- Блокировка пиратских ресурсов;

- Партнерство игроков из различных сегментов между собой;

- Выход на рынок легального видео российских интернет-гигантов;

- Увеличение количества законодательных ограничений на работу сервисов;

- Выход российских онлайн-кинотеатров на иностранные рынки.

В 2019 году на рынке произошли важные события, которые способны поменять конфигурацию рынка в ближайшие годы:

- Приобретение Сбербанком компании Rambler Group;

- Запуск крупными компаниями (интернет-холдинги, ритейлеры, телеком-операторы) экосистем, включающих видеосервисы;

- Эксклюзивная трансляция видеосервисом Оkkо матчей Английской премьер-лиги по футболу;

- Блокировка крупных пиратских хостингов и видеоплееров. Падение рынка нелегального видео.

Количественные показатели, структура рынка по бизнес-моделям, данные 2014-2023 годов

Общая выручка рынка легальных видеосервисов от предоставления услуг в России в 2019 году составила 41,2 млрд рублей без НДС.

Важно подчеркнуть, что методика расчета рынка была дополнена с учетом реалий рынка:

Оценка доходов от видеосервисов сделана по России, так как многие онлайн-кинотеатры расширяют географию своего присутствия. Во время опроса игроков и подготовки результатов компания J'son and Partners Consulting отдельно уточняла распределение доходов компаний по разным странам и географиям. Такой же подход был реализован при расчетах в 2018 году.

В 2019 году впервые проведен учет пересечений доходов игроков от партнерских моделей сотрудничества.

Общая выручка по моделям монетизации в 2019 году (в млрд рублей без НДС):

- AVOD - 22,7 (оборот до вычета комиссий селлеров, рекламных агентств и технологических платформ), включая: in-stream – 17,1 и out-stream – 5,6.

- SVOD - 13.

- TVOD – 2,69.

- EST - 2,8.

Основные факторы, повлиявшие на рынок:

- Усиление роли российских интернет-гигантов ("Яндекс" и Mail.ru). Запуск единой подписки "Яндекс.Плюс" и увеличение монетизации за счет видеорекламы аудитории социальных сетей.

- Рост спроса пользователей на подписную модель. После роста выручки SVOD в 2018 году на 110% в 2019 году динамика даже ускорилась – 116%.

- Рост out-stream рекламы на 87% в 2019 году прежде всего в социальных сетях.

При построении прогноза развития рынка на ближайшую перспективу помимо этих факторов было учтено влияние событий, произошедших в феврале-марте 2020 года:

Пандемия коронавируса. Длительная изоляция дома большого количества людей привела к резкому росту спроса на легальное видео. По данным онлайн-кинотеатров и операторов среднесуточное количество просмотров за период январь-март 2020 года было равно пиковым значениям первой январской недели в обычный год. Такой высокий спрос должен привести к опережающему росту выручки подписной и транзакционной моделей в 2020 году.

Экономический кризис, начавшийся в марте 2020 года, может привести к существенному (до -15%) падению рекламной выручки на ТВ (а как следствие доходов телеканалов) и замедлению активности рекламодателей в онлайн-видеорекламе.

С учетом всех этих факторов прогноз развития рынка на период 2020-2023 годов выглядит следующим образом.

В период 2020-2023 годов выручка продолжит расти со средним темпом 23% и составит в 2023 году почти 93 млрд рублей без НДС.

За счет состоявшегося и продолжающегося бурного роста выручки SVOD-модели и учета в прогнозе вышеперечисленных факторов структура рынка претерпит существенные изменения в ближайшее время. Уже в 2020 году доля рекламной модели AVOD станет менее 50%.

К 2023 году суммарные доли AVOD и SVOD будут сопоставимы, благодаря чему российский рынок по своей структуре будет похож на среднемировой.

Рекламная модель монетизации

Основные тренды онлайн-видео рекламы в 2019 году:

1. Продолжился опережающий рост выручки out-stream рекламы за счет социальных сетей и информационных онлайн-ресурсов.

2. Рост объемов рекламы на Smart TV. По оценке IAB Russia в 2018 году этот рынок составил 750–800 млн рублей. В 2019 году он вырос еще на 60% и достиг 1,2-1,3 млрд рублей. Эти оценки основаны на данных крупнейших продавцов рекламы на Smart TV – компании IMHO и Ivi Smart House (подразделение одноименного онлайн-кинотеатра, которое выступает как агент еще нескольких видеосервисов).

В октябре 2019 года ivi заключил с "Газпром-медиа" (ГПМ) сделку о покупке прав на трансляции Российской премьер-лиги, Лиги чемпионов и Лиги Европы по футболу. Помимо этого, платформа приобрела права на показ пакета спортивных и развлекательных телеканалов ГПМ. Одним из условий соглашения стала продажа рекламы на Smart TV – с 2020 года она перешла к сейлз-хаусу ГПМ.

3. Использование новых форматов.

a. Вертикальная реклама.

b. iVOD (interactive VOD). Прямые ссылки в видео для перехода на сайт рекламодателя или опрос зрителей после просмотра рекламы.

4. Введение видеорекламы в смежные отрасли. IMHO начинает продажи видеорекламы в игровых приложениях - в обмен на согласие просмотра роликов пользователи получают дополнительные опции в игре.

Инвестиции рекламодателей в видеоформаты продолжают лидировать по темпам прироста и обгоняют даже performance-инструменты. По оценке Dentsu Aegis Network, потребление видеоконтента в 2019 году увеличилось не менее чем на 25%, опередив рост инвестиций в видеорекламу. По данным GPMD, рост расходов на in-stream-видеорекламу в 2019 году в значительной степени обеспечил малый и средний бизнес. Еще одним драйвером роста стали продажи видеорекламного инвентаря на мобильных устройствах — расходы рекламодателей на мобильную видеорекламу стали сопоставимы с затратами на desktop.

Платные модели монетизации

Выручка рынка от платных моделей монетизации составила в 2019 году 18,49 млрд рублей, увеличившись за год на 73,2%.

На общем фоне роста рынка в целом и платного сегмента в частности выделяется подписка. Выручка от SVOD составила в отчетном году более 13 млрд рублей и увеличилась в 2019 году на 116%. Это третий год подряд с ростом в 100% и более, так как в 2017 году сегмент прирос на 129%, а в 2018-м на 100%.

Еще два года назад модель монетизации TVOD наиболее полно применялась только операторами платного ТВ. С развитием удобства оплаты за просмотр и уменьшением цифровых окон после проката в кинотеатрах ситуация поменялась. Теперь не только "Ростелеком" или МТС зарабатывают на аренде контента. Онлайн-кинотеатры, привлекая зрителей новинками, успешно осваивают эту нишу.

Несмотря на развитие постоянного интернет-доступа и подписочных моделей, существенная часть пользователей предпочитает брать контент не на прокат, а покупать.

Структура рынка по сегментам в 2019 году

В соответствии с введенной в 2015 году сегментацией рынка легальных видеосервисов все компании, вошедшие в исследование, были разделены на следующие группы:

• Онлайн-кинотеатры. Агрегаторы контента, предоставляющие возможность просмотра видео через собственные сайты, приложения сервисов для мобильных платформ, Smart TV и приставок (собственных или операторских).

• Телеканалы. Телевещатели, монетизирующие прежде всего свой контент в интернете по платной или рекламной модели.

• Операторы. Операторы платного ТВ, реализовавшие сервисы просмотра платного видеоконтента на приставках (STB) в виде VOD, на специализированных сайтах, так и на Smart TV.

• Платформы цифровой дистрибуции. Агрегаторы видеоконтента, предоставляющие возможность OTT-просмотра, приложения сервисов для мобильных и настольных платформ. Ключевой параметр для их выделения в отдельный сегмент стало владение этими компаниями операционными системами, магазинами приложений и разработкой собственных устройств (мобильных и настольных).

Рынок продолжал бурно расти, причем выделились игроки, которые увеличивали выручку гораздо быстрее остальных. Это привело к тому, что сегментация-2015 недостаточно хорошо описывала тренды и стало необходимо дополнительно выделить еще два сегмента:

• Социальные сети. С 2019 года в этот сегмент входят соцсети Mail.ru (vk.com, ok.ru, "Мой мир") и Facebook (facebook.com, instagram.com). Они используют в России сегодня только рекламную модель монетизации, но активно работают над созданием платных сервисов.

• Агрегаторы и инфосервисы. В этот сегмент включены сервисы, которые зарабатывают на размещении видеорекламы в собственных информационных ресурсах (например, championat.com. rbc.ru, kommersant.ru) или агрегируя видео других источников ("Яндекс.Видео", рекламные сети "Яндекс" и Mail и так далее).

Компании-поставщики услуг, работающие на российском рынке и включенные в исследование по результатам 2019 года, представлены в таблице. Общее их количество в исследовании по сравнению с 2018 годом не поменялось.

Представленное на рисунке изменение распределения выручки по сегментам требует комментария.

Доля онлайн-кинотеатров значимо выросла по следующим причинам:

- Рост выручки некоторых компаний (Okko, Youtube, Amediateka) существенно превысил рост рынка.

- Благодаря подписке "Яндекс.Плюс" резко увеличил свои доходы онлайн-кинотеатр "Кинопоиск HD".

- В 2018 году совместный сервис Premier/List холдинга "Газпром-медиа" учитывался в исследовании как ресурс телеканала (tnt-premier.ru). С 2019 года он отнесен к онлайн-кинотеатрам.

Из-за такого роста выручки онлайн-кинотеатров доли остальных сегментов уменьшились. Исключением стали только "Агрегаторы и инфосервисы".

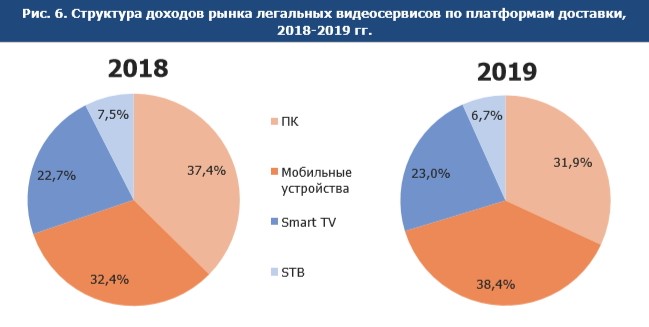

На рисунке ниже приведено изменение распределения доходов игроков рынка легальных видеосервисов по платформам доставки контента: Smart TV, персональные компьютеры, мобильные устройства, приставки (STB). Тренд на увеличение вклада мобильных устройств усилился.

Вклад Smart TV в ближайшем будущем вырастет еще больше, так как онлайн-кинотеатры сделали на эту платформу ставку в своем развитии. Операторы продолжают развивать мультиэкранные платформы с поддержкой всех устройств, поэтому вклад операторских приставок уменьшается.

Аудитория легальных видеосервисов в России

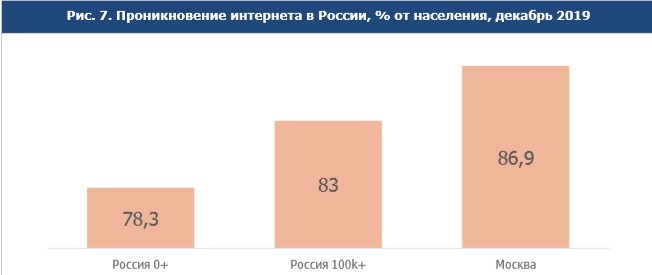

В России (измеряется постоянное население страны, за исключением Калининградской области, Республики Крым и Севастополя) 96 млн человек пользовались интернетом в 2019 году. Это составляет 78% жителей страны. Проникновение в процентах от населения в целом, по крупным городам (Россия 100к+) и столице представлено на рисунке ниже.

Распределение по различным типам устройств

Очевидно активное использование мобильного интернета в целом в России и большая распространенность только мобильного интернета вне крупных городов.

Зрители легальных видеосервисов в России

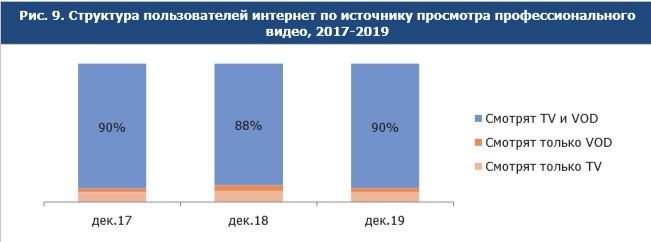

В декабре 2019 года компания J’son and Partners Consulting провела очередной онлайн-опрос жителей в городах России с населением от 100 тысяч человек. Ниже приведено сравнение с результатами, полученными по аналогичной методике в 2017-2018 годов. Значимых изменений в источнике получения профессионального видео не произошло. Порядка 90% ответивших смотрят ТВ и пользуются VOD-ресурсами; 4% не включают телевизор, а смотрят видео только на VOD-сервисах; 8% имеющих доступ к интернету не заходят на видеосервисы.

Фокусом исследования было профессиональное видео и о просмотре пользовательского контента вопросов не задавалось. За год существенных изменений в спросе не произошло. Наиболее востребованными у россиян являются кинофильмы и сериалы.

Три четверти опрошенных готовы терпеть рекламу, более трети используют торренты для скачивания видео (опция ответа "Бесплатно без рекламы"). Наиболее заметные изменения в результатах исследования произошли в отношении к подписке. Это исследование также фиксирует рост числа людей, которые готовы заплатить ежемесячный взнос за доступ к библиотеке контента видеосервиса – в 1,5 раза за последние 2 года (с 14% до 20% опрошенных).

Платные пользователи легальных видеосервисов

В 2019 году индустрия легального видео выросла настолько, что одним из самых важных вопросов стал "Сколько и каких пользователей есть у видеосервисов?" Есть сложности в определении многих понятий, тем более что ни в одном из индустриальных документов нет их закрепленного описания.

Например, термин "подписчик" должен учитывать современные реалии развития рынка:

• Продажа нового Smart TV в торговых сетях с предоплаченной подпиской на видеосервисы. В течение периода действия акции такой зритель должен считаться платным. Но если он не продлил подписку, то в течение какого времени его можно продолжать учитывать?

• Предоставление промодоступа к видеосервисам в рамках совместных акций с банками, магазинами и другими сторонними компаниями. Для пользователя такая подписка зачастую бесплатна (например, бонусы "Спасибо" от Сбербанка или подарок от банка клиенту на день рождения). Можно ли учитывать таких бесплатных клиентов как платных?

• Предоставление доступа от партнера видеосервиса на специальных условиях. Для привлечения партнеров компании дают их клиентам цену намного ниже базовой. Как правильно считать среднюю стоимость?

• Оформление пользователем подписки на короткий период времени и не продление ее сразу после окончания. Видеосервисы столкнулись с проблемой, когда люди специально для получения промодоступа заводят новые почтовые ящики, регистрируют коды через новые телефоны и идут на любые ухищрения, чтобы не платить. Но видео смотрят, легальный доступ имеют.

• Длительность подписки на видеосервисах начинается от 1 дня. Например, Okko Sport позволяет оформить подписку только на один день для просмотра матчей Английской премьер-лиги. J’son and Partners Consulting и компании, которые участвовали в очередном анкетировании при подготовке данного исследования, ввели понятийный аппарат для описания пользователей/подписчиков/плательщиков, который учитывает мировую практику расчета аудитории видеосервисов.

• Платный пользователь с разовой оплатой – среднемесячное число пользователей видеосервиса, осуществивших оплату аренды или покупки единицы контента.

• Подписчик – пользователь, оплативший доступ к библиотеке контента видеосервиса на 31 декабря учетного года на всех типах устройств (или определенном). Этот показатель используется для расчета количества пользователей, которые оформили подписку (SVOD).

• Количество подписчиков видеосервиса – число пользователей, имеющих оплаченный доступ на 31 декабря учетного года.

Принципиальным моментом стала договоренность индустрии считать 31 декабря днем учета количества подписчиков по результатам года. Такой подход снял многие методологические проблемы расчетов.

Одним из важных показателей развитости рынка является количество подписок на VODсервисы, которое приходится на одного подписчика. Так, по данным компании Hollywood Reporter, в среднем на рынке США один SVOD-пользователь легальных ОТТ-видеосервисов имеет 2,01 подписки, при этом:

- 44% имеет как минимум 2 подписки на разные сервисы;

- 18% - 3 подписки;

- 7% - 4 подписки и более.

По результатам исследования в 2019 году в среднем каждый пользователь SVOD-сервисов в России имел 1,15 подписки.

Ключевые тенденции развития рынка легальных видеосервисов России

Онлайн-кинотеатры будут развивать свое присутствие на всех платформах распространения не только в России, но и других странах. Их главной задачей останется необходимость предложить пользователю уникальный контент и сервис: трансляции, собственное производство, удобные рекомендательные системы. Главную ставку в развитии игроки в основном сделают на подписочную модель монетизации.

Социальные сети являются сегментом рынка №2. Рост их выручки будет происходить опережающими темпами за счет большой аудитории и использования рекламного формата out-stream. Возможность реализовать на их платформе любой видеосервис, содержащий профессиональное видео, и привлечь к нему большую аудиторию создаст в будущем отдельный подсегмент рынка.

Зависимость доходов телеканалов в интернете от состояния рынка телевизионной рекламы уменьшается. Телевизионные холдинги реализуют собственные проекты монетизации контента онлайн (Premier/List, More.TV) по модели подписки. Это позволяет привлечь тех пользователей, которые либо не смотрят ТВ, либо пользуются для просмотра телеконтента пиратскими сервисами.

Телеком-операторы активизировали развитие VOD-сервисов как часть платформ. Такие сервисы как Wink от "Ростелеком" или новая платформа МТС ТВ позволят предоставлять пользователям удобный сервис, что должно увеличить выручку и повысить лояльность абонентов.

Агрегаторы и инфосервисы - новый бурно растущий сегмент. Он включает в себя агрегаторов (в том числе рекламные сети), которые, с одной стороны, улучшают сервис для мелких и средних рекламодателей, бюджеты которых ранее фокусировались в прессе и контекстной рекламе, а с другой, привлекают к сотрудничеству новые небольшие легальные видеоресурсы, включая блоггеров. Все это вместе увеличивает аудиторию и выручку. Вторая составляющая сегмента - онлайн-издания, которые размещают видеорекламу в любом контенте в формате out-stream.

Платформы цифровой дистрибуции продолжат доминировать в сегменте мобильных устройств. Основной угрозой их бизнеса продолжат оставаться действия государств, которые будут изыскивать новые возможности по введению и повышению налогов на выручку от их бизнеса. Этот сегмент имеет шансы расшириться за счет китайских производителей электроники таких как Huawei или Xiaomi.

Успех сервисов онлайн-видео как части экосистем больших холдингов

В 2019 году Сбербанк приобрел Okko и включил его в свою экосистему. Цель – увеличение времени пребывания пользователей, для чего видеосервис подходит идеально. В 2020 году Сбербанк разрабатывает умную колонку, которая должна стать единым центром пользовательского управления экосистемы, в центре которой планируется поставить Okko.

Рост аудитории на мобильных устройствах

По данным Окко за год объём просмотра с мобильных устройств вырос на 120%. Все игроки рынка не только фиксируют аналогичную тенденцию, но и принимают меры для ее монетизации. Это во многом определит рынок видеосмотрения будущего.

Вертикальное видео

Ожидание запуска Quibi на глобальном рынке, запуск платформы Okko.Move на российском, выпуск телевизоров, поддерживающих такой формат видео. Все это говорит о том, что вертикальное видео перестанет быть уделом только пользователей социальных сетей с мобильных устройств.

Рост выручки от платных модел ей монетизации

Объединение усилий со стороны государства и крупных игроков приводит к усилению борьбы с пиратством в России. Растет число заблокированных нелегальных сайтов и их зеркал. Сложность для зрителя быстро найти интересный контент бесплатно и наличие удобных способов сделать это за разумные для пользователя деньги приводит к росту платных моделей, прежде всего подписки.

Рост выручки от формата рекламы out-stream

На фоне проблем в экономике и пересмотра крупными рекламодателями размеров рекламных бюджетов out-stream реклама может стать удобным средством привлечения тех денег, которые раньше направлялись в прессу или контекстную рекламу. Кроме этого, социальные сети формируют большой доступный рекламный инвентарь в виде аудитории пабликов и лент. Out-stream решает задачу оптимизации цены и увеличения продаж товаров и услуг.

Сотрудничество операторов платного ТВ, онлайн-кинотеатров, телеканалов, социальных сетей

Сотрудничество расширяется и становится рыночным стандартом. Например, в 2019 году сервис More.TV одновременно с официальным запуском стартовал в предложении операторов "Ростелеком" и "Мегафон". Обыденностью стало взаимодействие онлайн-кинотеатров и операторов,

социальных сетей и телеканалов и так далее. Стриминг обязательных телеканалов стал доступен в онлайн-кинотеатрах.

Производство собственного контента

Онлайн-кинотеатры, агрегаторы и социальные сети увеличивают производство собственного контента. Это позволяет отстроиться от прямых конкурентов (например, специальные сериалы для онлайн-среды) и даже попробовать занять исторические ниши телеканалов (новогоднее шоу, трансляции спортивных событий).

Увеличение объема предложения контента в 4К

ОТТ-сервисы формируют и удовлетворяют спрос со стороны пользователя на Ultra HD. Некоторые игроки уже сделали ставку исключительно на такой контент, особенно во время релиза новинок. Рост продаж UHD-телевизоров в 2018-2019 годах дополнительно стимулирует предложение контента в этом формате.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе