В 2020 году в России, как и во всем мире, благодаря пандемии выросло число пользователей легального видео. При этом людей, оформивших подписку на такие сервисы, также стало больше. Итоговые данные по всему рынку можно будет собрать и опубликовать только в марте 2021 года, но некоторые игроки уже отчитались о промежуточных результатах.

Так, Яндекс сообщил в ноябре о 5 млн платных пользователей Яндекс.Плюс (в нее входит Кинопоиск HD), а Сбер на своей конференции для инвесторов заявил о 1,7 млн подписчиков СберПрайм (включает видеосервис Okko). Другими словами, по отношению к декабрю 2019 года у Яндекса рост 65%, а у Okko 80%. Уверен, что у других игроков мы тоже увидим двузначные темпы роста.

Еще одна определяющая тенденция года – массовое строительство экосистем самыми разными игроками. Это слово стало так часто употребляться, что на конференциях докладчики стараются придумывать яркие эвфемизмы. Среди таких определений "единая подписка на набор сервисов" или "комплекс услуг по фиксированной цене".

Фактически сейчас на рынке идет конкуренция между двумя принципиально разными подходами к монетизации видео.

- Моносервис (например, ivi или Netflix), включающий видео по запросу и/или линейное вещание. Этот бизнес строится на продаже (через рекламу, подписку или прокат) видеоконтента. Чем больше пришло пользователей, тем больше владелец заработал денег. В России долго лидировала рекламная модель, но, по нашему прогнозу, в 2020 году общая выручка от платного предоставления контента должна была обогнать рекламные доходы.

- Видеосервис как часть экосистемы (впервые в мире это было реализовано в Amazon Prime, в России яркими последователями являются Яндекс.Плюс, СберПрайм, экосистема МТС). Это немного странно звучит, но в рамках экосистемы заработок видеоподразделения для владельца не принципиален. Главная задача видео в такой системе – формирование лояльности пользователя и удержание его в рамках всех услуг компании. Выручка и доход от видео при этом вторичны.

Парадигма "видеосервис формирует прежде всего лояльность" объясняет многое. И действия Яндекса, чья цена на аренду фильмов внутри Кинопоиск.HD стала мемом на рынке. Или Сбера, который сначала вводит подписку СберПрайм на год за 990 рублей, а потом за те же деньги на два года. И стоимость самой подписки – около 150–200 рублей в месяц на десятки самых разных сервисов: от музыки до онлайн-образования и доставки товаров. Ценятся время, которое человек провел в экосистеме, возможность собрать о нем статистику, предложить in-house рекламу других сервисов и в результате заработать на созданной лояльности.

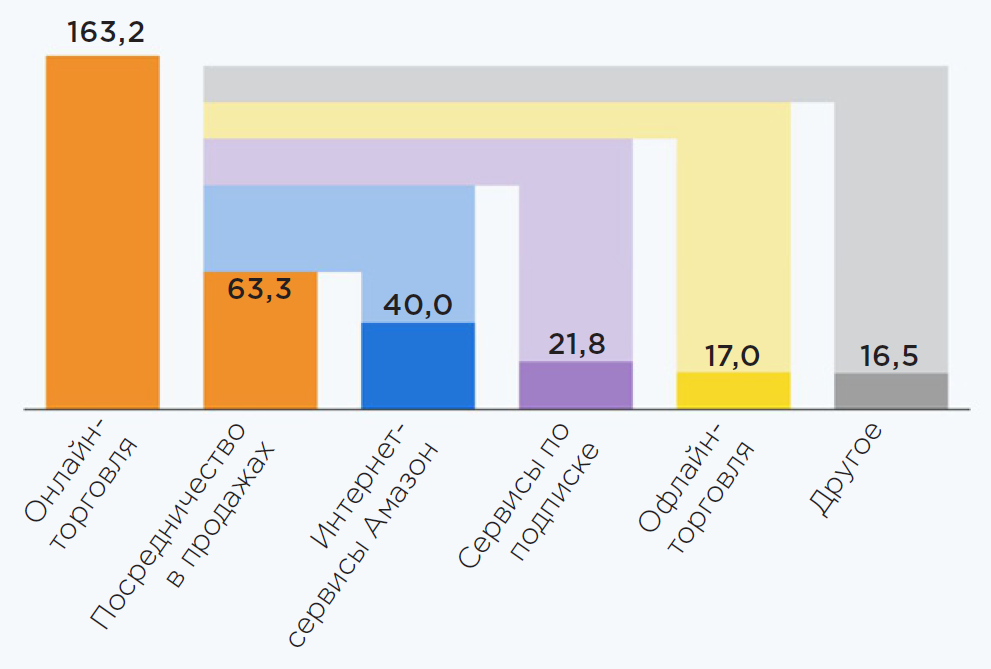

В октябре 2020 года Amazon отчитался о результатах финансового года (закончился 30 сентября). Число подписчиков на AmazonPrime (включает музыку, доставку товаров, видео и еще около 10 сервисов) только в США составило 126 млн. Общая выручка от подписочного сервиса – 21,8 млрд долларов. В Европе видеосервис Amazon Prime занимает уверенное второе место после Netflix по числу пользователей. Фантастические результаты, если думать, что это просто сервис подписки.

Но во всем обороте Amazon ($323 млрд) вклад этого subscription-сервиса в 2020 году можно оценить как менее 7%. Многие из его составляющих глубоко убыточны и дотируются компанией. Например, Amazon не раскрывает показатели таких направлений бизнеса как Twitch, но известно, что его затраты на контент существенно превышают доходы.

Рис. 1. Структура выручки Amazon (млрд. долларов США), 2020

Сегодня экосистемы строят все компании, которые работают в сегменте B2B: банки, технологические, ритейлеры, телеком-операторы. Каждая из таких систем строится на основе тех ресурсов, которые уже есть и хорошо развиты. Но при кажущемся многообразии можно отметить, что у всех игроков есть ключевой набор предоставляемых пользователю возможностей, который обязательно включает следующее.

1. Искусственный интеллект (ИИ), основанный на голосовом управлении и умной колонке. Это определяющий фактор успеха, так как в недавнем прошлом, например, технология SmartTV не получала импульса в развитии, в том числе по причине неудобного поиска нужного контента. По моему мнению, дальше всех в мире разработка ИИ продвинулась у Сбера, который предлагает пользователю целых три помощника и два вида колонок, существенно отличающихся по функционалу.

2. Видеосервис. Основной способ развлечения, на который пользователь тратит больше всего времени. За счет анализа контента, который смотрит подписчик, можно собрать много информации о его психотипе, привычках и предпочтениях. И использовать ее в продвижении других сервисов.

3. Стриминг музыки. В России исторически сложилось так, что стоимость на музыкальный сервис стала ценой подписки на всю экосистему. Законодателем этого стал Яндекс, который запустил Яндекс.Плюс по цене Яндекс.Музыки (169 рублей в месяц). Остальные игроки, которые выводили свои предложения позже, брали ценообразование Яндекса за основу: VKCombo–149 рублей в месяц, СберПрайм – 199 рублей в месяц (после окончания акций).

4. Облачный сервис. Компании – владельцы экосистем всячески стимулируют пользователей к переводу вычислений и хранения данных в облака.

5. Финансы. Взимание комиссии за транзакции – важная статья дохода любых сервисов, поэтому для экосистемы наличие банковской или финансово-технической среды строго обязательно.

Полный список услуг в рамках единой подписки может быть любым и зависит только от возможностей компании в собственной разработке, ресурсов для сделок M&A или привлечения партнеров. Ниже приведено краткое сравнение основных экосистем на российском рынке.

Все сказанное выше – наглядная иллюстрация того, в какую сторону будет меняться рынок легального видео. Этапы наиболее вероятного сценария на ближайшие несколько лет выглядят так.

1. На рынке ускорится консолидация, и общее число игроков будет уменьшаться. На мой взгляд, останется 10–15 крупных игроков и сколько-то средних. В подтверждение этого можно вспомнить объявленную сделку Veon ("Билайн") по приобретению Megogo, состоявшееся увеличение доли "Мегафона" в бизнесе Start, партнерство Netflix и НМГ.

2. Доля игроков, которые предлагают только видео как моносервис, будет падать. Не потому, что их сервис будет плохой, а лишь по причине меньшей свободы маневра и недостаточности ресурсов по сравнению с большими экосистемами. С одной стороны, ivi снимает эксклюзивные сериалы и спектакли. Но Сбер заключает партнерство с "Союзмультфильмом", Яндекс выделяет существенные бюджеты на собственное производство и заключает партнерство с Riki на создание "Смешариков", МТС покупает в России целую продакшн-студию с производственной базой. Крупные игроки будут иметь возможность долгого дотирования подразделения видео и приобретения/создания контента.

3. Продолжится рост числа подписчиков, который прежде всего будет сосредоточен в экосистемах. Потребитель умен и умеет считать деньги, поэтому станет переходить на платформы, предлагающие много разных услуг за минимальные деньги.

4. Окажется ли доля SVoD модели монетизации на рынке видео в выручке доминирующей – большой вопрос. ARPU подписчика экосистемы, куда входит видеосервис, будет характеризоваться двумя неприятными особенностями. Во-первых, он будет мал, так как жесткая конкурентная борьба не даст возможности увеличивать стоимость. Во-вторых, разделение полученной выручки среди всех сервисов, входящих в подписку, станет очень творческим процессом. И зависеть оно будет прежде всего от сиюминутных задач менеджмента.

5. Чтобы как-то выделяться на общем фоне, всем игрокам придется обязательно развивать собственное производство. Число эксклюзивных премьер на онлайн платформах будет бурно расти.

Резюмируя этот прогноз, два будущих результата можно описать точно. С точки зрения исследователя, перечисленные выше факторы приведут к резкому усложнению рынка. А вот потребитель, в случае отсутствия законодательных инициатив по искусственному ограничению конкуренции, выиграет. Он будет получать больше интересного контента за меньшие деньги, имея в среднем не одну (как сейчас), а несколько подписок на разные сервисы с легальным видео.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе