27.01.2015 10:09

Общие тенденции ТВ и OTT рынков

По прогнозам J’son & Partners Consulting, по итогам 2014 года в России проникновение OTT (далее также онлайн-видео) должно составить 51%, тогда как проникновение платного ТВ — сохраниться на уровне 70%. К 2017 году проникновение OTT достигнет 70%, в то время как проникновение платного ТВ сможет составить около 80%. Учитывая то, что сети платного ТВ являются и в ближайшие годы по-прежнему будут являться основной технологической платформой доставки не только тематического, но и эфирного ТВ (особенно в крупных городах), аудитория онлайн-видео в среднесрочной перспективе будет сопоставима с аудиторией ТВ в целом, а в долгосрочной перспективе сможет быть сравнима с ней и по объему телесмотрения.

Рис. 1. Аудитория и проникновение услуги ОТТ, миллионов уникальных зрителей, 2011—2017F

Источник: Comscore, J’son & Partners Consulting

Текущие изменения на рынках ТВ и OTT

Со значительным ростом проникновения платного телевидения и ростом числа тематических ТВ каналов (сейчас их более 400) в течение последних 5–10 лет наблюдался постепенный переход аудитории с эфирного на тематическое ТВ, а вместе с ним и рост доли тематического ТВ в рекламных бюджетах. Рост онлайн-видео смотрения также привел к перетоку части рекламных бюджетов, теперь уже в онлайн-видео сегмент. В результате по итогам 2014 года рекламные бюджеты онлайн-ТВ и тематического ТВ практически будут идентичны и составят 3,4–3,7 млрд рублей. Вступающий в действие в 2015 году закон о запрете продажи рекламы на тематических каналах может привести к перераспределению части рекламных бюджетов как в пользу OTT (онлайн-видео рекламы), так и эфирного ТВ. Если для последних данные изменения будут несущественными, то для OTT рынка это может стать значительным дополнительным стимулом для роста. Другим последствием данного закона может быть переориентация части тематических ТВ-каналов, а впоследствии и их аудитории на онлайн сегмент рынка: как в формате онлайн ТВ-вещания, так и в форме ТВ-контента по запросу.

Рис. 2. Российский рынок ОТТ, милионов долларов, 2011—2017F

Источник: J’son & Partners Consulting, данные компаний

Будущее OTT бизнеса

В настоящее время OTT не является серьезной угрозой для рынка эфирного ТВ, но уже в краткосрочной перспективе онлайн-видео сможет предоставить реальную технологическую альтернативу вещания для тематического ТВ с доходами как от платных сервисов и подписки, так и от рекламы, что может изменить бизнес-модели и структуру не только рынков тематического и платного ТВ, но и самого OTT рынка. В будущем же крупные OTT игроки смогут конкурировать и с операторами платного ТВ, и с крупными ТВ-каналами.

Сейчас основной бизнес-моделью на рынке OTT по объему доходов является рекламная, в то же время с ростом потребления видео на СмартТВ растут доходы от платных сервисов. В долгосрочной перспективе платная модель бизнеса может стать основной. Для этого потребуются укрупнение рынка и формирование со стороны игроков OTT больших библиотек контента и качественного премиального предложения, сравнимого с эфирным и тематическим ТВ.

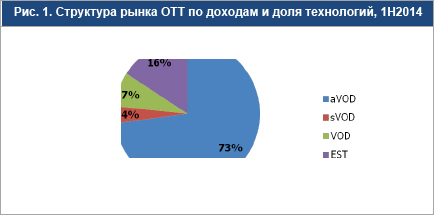

Рис. 3. Структура рынка ОТТ по доходам и доля технологий, 1H2014

Комментарии: aVOD — advertising VOD (реклама), sVOD — subscription VOD (платная подписка), EST — получение цифровой электронной копии файла (платно), VOD — станд. VOD (плата за просмотр)

Источник: данные компаний

Среди перспективных тенденций на рынке OTT в России можно выделить следующие: постепенный рост премиального контента и Смарт-ТВ потребления, а вместе с ними и доходов от платных сервисов; рост вещательного контента, когда OTT операторы смогут предоставлять как отдельные ТВ-каналы, так и пакеты ТВ-каналов по бизнес-модели, схожей с платным ТВ; развитие других новых сервисов и типов контента (интерактивные видеоуслуги и видеоконференц-связь, образовательные видеосервисы и т. д.); более тесная интеграция OTT сервисов с бизнесами платного ТВ и контент-производства. И наконец, значительное укрупнение игроков OTT рынка и формирование отраслевых лидеров, которые смогут иметь сильные переговорные позиции в отношениях с контрагентами OTT бизнеса — поставщиками контента, рекламодателями и операторами платного ТВ и ШПД-доступа.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе