Две главные отраслевые ассоциации – вещательная и кабельная – встретились в прямом эфире НАТ Live неделю назад. Традиционный формат интервью почти сразу трансформировался в жаркую дискуссию и даже иногда батл двух руководителей ассоциаций – гендиректора НАТ Александра Широких и вице-президента АКТР Михаила Силина. В качестве участвующей [вопросами и комментариями] массовки выступили участники отрасли – представители телеканалов, операторов и нашего ресурса. Получилось многословно, весело, остро и невероятно информативно – с массой поводов для размышлений и твердой убежденностью всех сторон (включая зрителей) в необходимости продолжить диалог.

Пройти мимо такого повода мы никак не могли – аккуратно расшифровали полтора часа убористого текста (12 тысяч слов!), чуточку причесали и представляем вашему вниманию.

Александр Широких: Здравствуйте, друзья, сегодня третье июня, меня зовут Александр Широких, я Генеральный директор НАТ. Итак, семьдесят девятый NATlive, который мне хочется посвятить теме платного телевидения, тематического телевидения, кабельного телевидения – терминология может быть разная, по-английски это называется payTV. Своего сегодняшнего гостя я представлю чуть позже, а сейчас коротко скажу, что мне хотелось бы упомянуть.

Почему мы решили поговорить про платное телевидение именно сейчас? Потому что из-за пандемии все ивенты, а их достаточно много в этой области, как минимум, четыре-пять значимых, которые должны были состояться весной или осенью, вдруг взяли и переехали на июнь 2021 года. Ровно через неделю в Москве состоится церемония вручения премии "Золотой луч", учредителем которой является НАТ. Это наша единственная, но очень серьезная активность на рынке платного телевидения.

Менее чем через неделю после нее начнется главная отраслевая выставка CSTB, которая пройдет в этом году в "Экспоцентре " вместе со "Связью-21", посмотрим, как это будет выглядеть. Там же в рамках этой выставки пройдет своя премия "Большая цифра", учредителем которой является "МидЭкспо". И 21-24 июня свою конференцию проведет ведущая отраслевая ассоциация на этом рынке – АКТР, собственно, всем известная конференция АКТР, и это будет не в Сочи, а в Подмосковье. Ваш покорный слуга там тоже будет.

Посему мы решили поговорить о платном телевидении именно сейчас, чтобы вас подготовить ко всем этим событиям.

Буквально на днях вышел приказ Минцифры №194, который мы давно ждали. Он фигурировал под разными номерами, и в нем идет речь о временном сокращении лицензионных требований, то есть то самое отключение ночного вещания, сокращение мощности передатчика, переход на моно для аналога. Ищите его, Приказ №194.

И, соответственно, до 10 июня, осталась неделя для того, чтобы подать заявку на продление РИЧей: пока это просто табличка, которую вы заполняете и присылаете в НАТ, а мы дальше передаем все это большим пакетом в Минцифру, а они уже решают на ГКРЧ как все это продлевать.

Обязательно пишите вопросы, я вижу, у нас уже есть зрители, и это приятно и классно, поскольку спикер у нас сегодня крайне интересный – это вице-президент Ассоциации кабельного телевидения России Михаил Силин.

Здравствуйте, Михаил.

Михаил Силин: Здравствуйте.

А. Широких: И я хотел бы поблагодарить Яну Бельскую и фейсбук-сообщество "Телекабельная Буза" за инфо-поддержку этого стрима, поскольку для нас это стрим не до конца профильный, на эту тему существуют более профессиональные паблики, более нишевые, в том числе и "Телекабельная Буза", за что им большое спасибо.

Что ж, начнем. Михаил, как пандемия изменила рынок платного телевидения?

М. Силин: Трудно сказать. Мы думали, что это пандемия, но, по-моему, сейчас существует целый ряд факторов, которые гораздо сильнее влияют на развитие кабельного телевидения, нежели пандемия. Пандемия, как мне кажется, скорее, все заморозила, добавила людям время, чтобы их телесмотрение и вообще медиа-смотрение стало более осмысленным. Если раньше на это не было времени, и, условно говоря, включался телевизор для просто механического смотрения, и никто не задумывался, что там идет, то теперь у зрителей появилась возможность что-то выбирать.

Платное телевидение всегда отличалось тем, что предоставляло определенное разнообразие, определённый выбор, и люди продолжают этим пользоваться. Также, мне кажется, сейчас все больше и больше потребитель видит, что огромное количество контента можно получать с ОТТ-платформ. Эта возможность появилась во многом благодаря тому, что операторы всех технологий существенно увеличили качество доступа к сети интернет, и такое видео с высоким качеством, которое мы видим на ОТТ, стало возможным.

А. Широких: Вы начали говорить о том, что не факт, что именно пандемия сильно изменила рынок. Что тогда? Возможно, то самое ОТТ, о котором Вы говорили?

М. Силин: Да, конечно.

А. Широких: Возможность получать сигнал по другим сетям, через публичные сети. Что еще? Оказала ли влияние история с ФЦП, с запуском двух мультиплексов по всей России? По сути, там практически стопроцентное покрытие. И если да, то какое?

М. Силин: Вы понимаете, я высказываю сугубо свою точку зрения, она не обязательно будет подкреплена, но концептуально мне кажется так: я слышал от многих операторов, что запуск ФЦП в тот момент, когда сеть была запущена, повлиял на то, что определенная часть потребителей, относительно небольшая, но, тем не менее, может быть, тех, для кого оплата услуг, даже небольшая оплата, была обременительной, решили ограничиться вот этим новым высококачественным эфирным телевидением.

Известно, что переход на цифру у нас был реализован позже, чем во многих других странах. Если бы это было, скажем, десять лет назад, то у этого проекта был бы очень длительный период жизни, когда он смог бы завоевать определенную аудиторию и определенный авторитет. Но сейчас так случилось, что очень вскоре после того, как эфир был переведен полностью на цифру, и у многих абонентов появилось новое качественное вещание, хотя у многих оно сохранилось таким же, каким и было, но появился ОТТ-сервис. Появилось совершенно новая технология доставки по интернету, которая предоставила настолько больше возможностей, что связывать теперь цифровизацию, переход в новую эру цифры уже нужно, скорее, не с ФЦП, а именно с ОТТ.

Кроме того, известно, что даже в момент запуска большая часть абонентов в стране, больше семидесяти процентов, почти восемьдесят, получала сигнал из кабеля. Многие уже были в цифре и не увидели ничего нового после того, как цифровой сигнал появился в эфире.

А. Широких: История с тем, что в России так много бесплатных каналов, аж двадцать, причем всех тематик: в мультиплексах есть и спортивные, и детские, и культура, кино, круглосуточные новостные и так далее. Практически все жанры представлены в двух мультиплексах. Насколько это повлияло? Или Вы уже, в принципе, ответили, и сейчас будет правильнее говорить про ОТТ? История с огромным бесплатным пакетом.

М. Силин: Все дело в том, что и до запуска ФЦП практически все эти каналы были во всех кабельных сетях. То есть, это не то что бы существовало тематическое телевидение на фоне отсутствия эфирного телевидения, а вот теперь оно появилось – нет, оно было всегда. И вот в этом смысле у кабельных операторов мало что изменилось. У них был всегда качественный сигнал, ну, я так думаю, и абоненты осознанно подписывались на пакеты тематического телевидения даже при том, что у них был весь этот большой набор– то, что сейчас называется обязательных каналов, тогда еще не обязательных.

А. Широких: Мне попалась, по-моему, в "Телеспутнике", статья о том, что операторы обсуждают третий мультиплекс, давайте спросим у операторов. И если появится третий мультиплекс, отразится ли это на рынке, и если да, то как? Или уже никак не отразится? Вы сказали, что цифра, по Вашему мнению, история запоздавшая на десять лет, и запускай хоть пять мультиплексов, кардинально ничего не изменится для кабельщиков?

М. Силин: Не совсем так. Понимаете, у каждого кабельщика есть какой-то свой, конкретный, ограниченный ресурс, и двадцать каналов с обязательно нумерацией – это уже достаточно много. Даже среди этих двадцати, по моему глубокому убеждению, есть каналы, которые не должны присутствовать в обязательном пакете. Там присутствие очень странное – некоторые каналы не обладают ни рейтингами, ни особой социальной значимостью – такие каналы там могут быть, но могут и не быть.

Еще десять каналов? Понимаете, все должно быть разумно, где-то нужно поставить некую точку. Десяти каналов, настолько значимых для страны, чтобы их стоило делать обязательными, да еще придумывать им обязательную нумерацию – их нет. Это плохо, это разрушает конкурентный рынок, мешает, как мы все знаем, и собственно вещательным каналам, которые уже присутствуют, потому что это размывает рекламу, приводит к постепенному выравниванию их уровня: кто-то станет лучше, а кто-то станет значительно хуже.

Совершенно не понимаю, зачем это нужно, и если к нам обратятся, мы скажем, что мы против. Ну, зачем беспокоиться о каких-то еще десяти каналах, если среднее количество каналов в городах доходит до ста пятидесяти – ста семидесяти. На этом фоне что такое эти десять каналов вещания? Не говоря о том, что посреди этого большого количества каналов, которые присутствуют в сетях, есть огромное количество каналов тематического телевидения российских производителей. Это ведь мы им говорим, что они какие-то неправильные, менее значимые, хотя, на мой взгляд, это совершенно не так. У нас есть прекрасные каналы, и им нужно дать возможность развиваться.

А. Широких: Я не буду сейчас высказывать свою точку зрения – разумеется, что у НАТ и у АКТР бывают диаметрально противоположные взгляды на ситуацию. И у нас с Михаилом они тоже могут различаться. Но сейчас интервью с Михаилом, поэтому не хочу развивать эту мысль в глубокую дискуссию. Например, наскребется ли еще десять каналов, которые имеют хоть какую-то социальную значимость. На мой взгляд, вопрос дискуссионный.

М. Силин: Вы знаете, во-первых, совсем неплохо будет, если мы с Вами подискутируем. Во-вторых, у нас в стране есть двести каналов, которые имеют социальную значимость. Мы можем начать идти по этому списку и задаваться вопросом: чем этот канал менее значим, чем тот, который сейчас присутствует в двадцати обязательных? И я не уверен, что мы с Вами найдем правильный ответ.

Я же не говорю "не значимые", я говорю – настолько значимые, чтобы их ставить в исключительные условия, вот о чем речь.

А. Широких: Да, я понял. Ну, мы понимаем, что это вопрос по сути околополитический. Естественно, мы, и та, и другая ассоциация, используем свои лоббистские ресурсы, чтобы как-то повлиять или отбить какое-то решение, но не над всем мы вольны.

Пришел в голову спонтанный вопрос: вот есть оператор, и Вы в свое время были руководителем крупной московской компании-оператора, очень крупной, это АКАДО. Я много лет был его клиентом, мне очень нравился сервис. Мне кажется, что АКАДО был совершенно классный оператор. Уже не помню, почему я от него ушел. Кажется, вы как-то резко отрубали при задолженности, и это в какой-то момент меня выбесило, очень уж строго подходили.

М. Силин: Да, в какой-то момент это было, но уже не при моем руководстве.

А. Широких: Ну, это лирическое отступление. Вопрос такой: мы, вещатели, знаем, что у операторов есть каналы, за которыми они гоняются, платят, и это поабонентская система оплаты, когда сумма зависит от количества абонентов. И мы знаем, что есть каналы, которые бегают за операторами и платят оператору, чтобы присутствовать на его платформе, особенно когда речь идет о больших, значимых операторах, или серьезных для своего региона, не обязательно федеральных. Вот это соотношение, пропорция нужных оператору каналов и ненужных, с которых он берет деньги, она какая?

М. Силин: Не могу сказать, не знаю.

А. Широких: А по опыту "Акадо"? Это фифти-фифти?

М. Силин:Нет, совсем нет. В "Акадо" таких каналов, которые бы нам платили, за нами гонялись, не было совсем. Ну, скажем, так было в некоем далеком прошлом. Наша концепция была такова: мы искали исключительно каналы, которые могли быть максимально интересны для потребителя.

Сейчас я знаю, что не все операторы так поступают. Есть операторы, причем из самых крупных, которые на некотором этапе своего развития шли иным путем, но это дело каждого оператора, как он поступает, и у всех операторов это соотношение разное, очень.

А. Широких: Понял. Но Вы утверждаете, что в "Акадо" оно было чуть ли не сто к нулю, по крайней мере, в какой-то момент, давно.

М. Силин: Да, именно. Понимаете, мне трудно утверждать, и если начать вспоминать, то нужно отметить, что когда мы начинали, то количество каналов на рынке было вообще очень ограниченное. И, собственно, мы запустили первую такую сеть платного кабельного телевидения, первую сеть цифрового кабельного телевидения, до нас в цифре было только "НТВ Плюс" в спутнике, и у нас были самые большие возможности. У нас была такая сеть, что до какого-то времени у нас были чуть ли не все каналы, которые были на рынке.

Но потом все очень сильно изменилось, но каналы, которые готовы платить, скажу сразу – это очень большая проблема для операторов, это кандидаты на исчезновение. Ведь если у канала нет какой-то совершенно понятной маркетинговой концепции, нет хорошего контента, а он старается завоевать рынок: "Вот давайте нас пустите, мы попробуем, может быть, какую-то рекламу, хоть что-нибудь". И, в конечном счете, эти каналы с высокой вероятностью исчезнут, потому что инвесторы в какой-то момент прекратят их финансировать, разумеется, а это очень плохо для оператора, поскольку потребитель воспринимает предложение оператора, как будто бы оно идет от него.

Если у оператора был какой-то канал, и у него была аудитория, пусть небольшая, и этот канал пропадает, то претензии предъявляются оператору.

А. Широких: Но это разумно, согласитесь. Я согласен с тем, что весь негатив упадет на оператора, в том числе, даже связанный с вещателями и с эфирами. Но ведь деньги с абонента берет именно оператор, поэтому серьезный оператор должен серьезно относиться к своему контентному предложению, к своим партнерам, подрядчикам, и, как мне кажется, в "Акадо" это как раз было.

М. Силин: Да, все верно.

А. Широких: Я сейчас вспоминаю времена, когда одна за одной шли новости о том, что операторы бились за эксклюзив каналов: например, Discovery HD был у одного московского оператора, а за National Geographic HD начиналась беготня, чтобы он был эксклюзивно представлен у другого оператора.

Насколько, на Ваш взгляд, в текущей ситуации эта система эксклюзивного сотрудничества актуальна, может ли удержать абонента, или даже привлечь? Мы знаем такие кейсы: по-моему, "Медиа Альянс" запускал какие-то свои каналы, кажется, то ли Golf, то ли Home & Garden в эксклюзиве с одним из операторов, у "Ростелекома" был такой кейс с "Евроспортом", канал Goal, даже был создан отдельный канал под хоккейные трансляции. Насколько, на Ваш взгляд, сейчас это рабочая схема?

М. Силин: Как мне кажется, очень много лет назад, и десять, и двадцать, был известен опыт, что это совершенно бессмысленно, а сейчас и подавно. Никакой эксклюзив никакого канала никому ничего не даст. Оператор делает пакетное предложение, у него много каналов, и на моей памяти все такие попытки очень быстро заканчивались, и каналы выходили на публичный рынок. Просто это два разных вида бизнеса, и когда кто-то пытается их объединить, получается очень плохо.

Возможно, если это оператор с какой-то очень уж большой клиентской базой, тот же "Ростелеком", может быть, у него есть какой-то другой опыт, однако, опыт всех операторов показывает, что какой бы хороший канал ни был, если его убрать из сети, то практически ничего не произойдет.

Да, была у нас история, Вы напомнили, действительно, к нам какие-то HD каналы в "Акадо" не пришли, мы договорились с тем же National Geographic, быстро встал на свое место и мы получили все каналы.

А. Широких: По Вашему личному опыту работы в "Акадо", что может заставить абонента отключиться и уйти к другому оператору? Где критическая масса? Что нужно сделать, чтобы он ушел? Ну, мы не говорим о технических нюансах, типа ухудшилось качество канала и так далее. С контентной точки зрения, как оператор может потерять абонента?

М. Силин: Вопрос непростой, я не могу однозначно сказать, что у меня есть готовый ответ.

А. Широких: Я от Вас слышал на конференциях, что в принципе нет такого канала, потеря которого приведет к уходу абонента.

М. Силин: Думаю, тут вопрос в сервисе: если оператор забудет об абоненте, перестанет с ним коммуницировать, объяснять ему, решать возникающие проблемы, вот это очень быстро приведет к уходу. Если у абонента возникла какая-то проблема, он обратился и ничего не получил, оператор может его быстро потерять. Если оператор понимает, что он может потерять какой-либо канал, то нужно с абонентом провести определенную работу, что-то объяснить, предложить что-то взамен, чем он сможет продолжать пользоваться, и тогда проблем не будет. Я не думаю, что тут проблема в контенте какого-то одного канала, я не говорю, чтобы выключить половину каналов, скорее всего, проблема в системе отношений с абонентом.

А. Широких: Тем не менее, мне попалась полтора года назад ОТТ-приставка "Триколора", и там не было, ей-богу, половины из известных каналов. Ну, всем известна позиция "Триколора" по поводу НМГ, "Витрина ТВ", постоянные склоки с "Ред Медиа": продлеваем – не продлеваем. Видимо, это привело к тому, что у "Триколор" половины каналов ОТТ нет. Не знаю, как в основной, но думаю, что и там то же.

Что это? Упертость руководства, типа "не дадим выкручивать нам руки, назапускаем собственных каналов на замену известным имеющимся". Или они действительно не теряют абонентов? Но если посмотреть исследования, мы сегодня о них поговорим, как было двенадцать миллионов, так и есть. То есть, пачками они не уходят.

М. Силин: Я ничего совсем не могу сказать про "Триколор", но я бы здесь применил не слово "упертость", а слово "последовательность". Это уже немного другая тема, но у нас сейчас очень сложный момент развития рынка, может быть, даже переломный, когда каналы начали диктовать условия. Собственно говоря, каналы всегда диктуют условия как правообладатели, так было всегда. Но за много-много лет работы сложился как в нашей стране, так и в других странах, определенный статус-кво, определенная система отношений. И сейчас, как я понимаю, в связи с развитием вот этих ОТТ-сервисов и некоторыми иллюзиями, что теперь каждый может все сделать сам, а это иллюзии, вдруг появились новые, совершенно неправильные в моем понимании тренды, законопроекты, которые отражают эти тренды, настроения, которые никак не вытекают из состояния рынка, запросов и ожиданий потребителей, а исключительно исходя из возможностей лоббирования, о которых Вы говорили. И все они направлены на то, что вся наша система отходит от рыночных отношений, а переходит к какой-то системе законодательных отношений, что, скорее всего, не правильно. Это, конечно, тема сложная.

А. Широких: Да, сложная. Я, по опыту с двадцать первыми и двадцать вторыми кнопками, могу сказать, что в какой-то момент пытались договориться, потом поняли, что договориться не получается. С каждым оператором разговаривать мега-сложно, и он каждому вещателю выкручивает руки, и тогда вещатель идет и включает свои лоббистские возможности, если они у него есть.

М. Силин: Александр, я с Вами не совсем согласен. Давайте вспомним Конгресс НАТ, наверное, не самый последний, на котором я присутствовал, сидел в числе "панелистов", и из зала звучали гневные слова кабельных операторов. Их спросили: "Расскажите, какие кабельные операторы вам что плохого делают?" И выяснилось, что плохо им делал только один-единственный оператор – "Ростелеком". Ни об одном другом даже не было речи. И тогда [Александр] Косарим сказал: "Ну, ребята, мы большая компания, у нас есть вот такой тариф, берите и все". Когда речь заходила о других операторах, можно ли с ними договориться, всегда звучало в ответ: "Да, с другими мы договариваемся, а вот хотим в "Ростелеком", а в него не можем".

А. Широких: Ну, "Ростелеком" – федеральный оператор, поэтому так рьяно отзывался во всех сердцах. На самом деле миллион таких историй – и "Уфанет", и кто угодно на местах, с кем бывало сложно договориться. Я их не оправдываю, каждый использует в бизнесе свои методы. Это я веду к тому, что отношения между тематическими телеканалами и операторами пока еще не вышли на уровень нагибаний, законов и нормативки. Пока еще они в какой-то в коммерческой плоскости.

М. Силин: Тематических – конечно, нет.

А. Широких: Когда я говорил, что у "Триколора" нет половины каналов на платформе, я именно это имел в виду – там нет ни Discovery, ни чего-то подобного.

М. Силин: Это же тоже совершенно понятно.

А. Широких: Ну, да, понятно – НМГ.

М. Силин: Нет, совсем не это! Дело в том, что я вообще не совсем понимаю тему присутствия телевизионных каналов в ОТТ-сервисах. Вот я у Вас спрошу: у каких каналов есть права на ОТТ, и они их дают? И поэтому я, скорее, удивлен не тому, что каких-то каналов нет у "Триколора", а удивлен тому, что они есть в других сервисах.

А. Широких: Это хороший вопрос, отдельная тема, но развивать ее сегодня, с Вашего позволения, мы не будем. Но вопрос хороший! И я регионалам всегда говорю: "Ребята, прежде чем заходить на ту или иную площадку, убедитесь, что с тем, у кого вы покупаете контент, поставили галочку где надо, или прописали в договоре".

Этой темой НАТ занимается, и активно обращаем на нее внимание, есть такая тема.

Давайте обратимся к исследованиям, посмотрим.

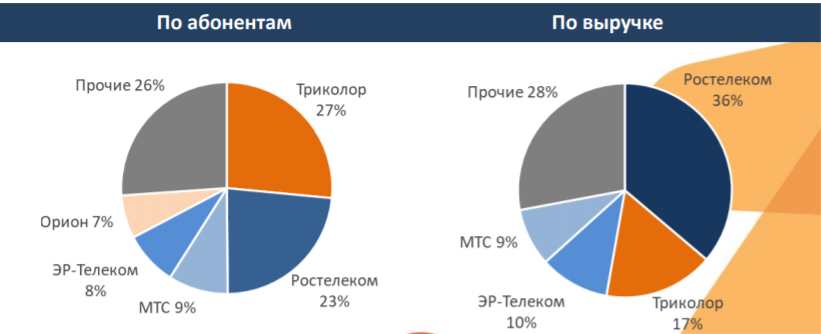

Во-первых, вот история с абонентами, это топ-5 операторов, немного ошибочный заголовок – это первый квартал 2021 года в сравнении с четвертым кварталом 2020 года. Мы видим, что ТОП-5 это по-прежнему "Триколор", "Ростелеком", причем с огромным отрывом от остальных. А дальше – МТС, "ЭР-Телеком" и "Орион". Все понемножку, по чуть-чуть прирастают, на месте "Триколор". И одно из исследований, которые я сегодня получил, чтобы подготовиться к интервью, говорит о том, что в сегменте спутникового телевидения наступила стагнация. Несмотря на то, что снижение абонентской базы компенсировалось сезонным подъемом в конце года, и так далее, в целом по итогам года динамика оказалась почти нулевой. В сегменте спутника растет только МТС.

Можете ли Вы как-то это прокомментировать? Почему спутниковое телевидение в части операторов получается стагнирующим бизнесом?

М. Силин: Знаете, я думаю, что это какие-то навязанные журналистами термины. Это не стагнирующий бизнес, а вполне процветающий.

А. Широких: То есть, говорить о стагнации, когда у оператора двенадцать миллионов абонентов глупо?

М. Силин: Конечно! Это просто смешно. Была такая история: несколько лет назад появилось ОТТ, и у нас все начали радостно приводить статистику США и говорить: "Вот он кордкатинг, люди уходят из кабеля". Да помилуйте, там проникновение кабеля если не сто процентов, то просто подавляющее, выше которого быть не может, с чудовищным ARPU. И когда у тебя есть некий сервис, в котором уже не может быть больше абонентов, не может быть больше ARPU, то понятно, что в результате развития, появления новых технологий, что-то ты при этом теряешь.

Но я бы вообще не говорил, что это какая-то стагнация, потеря. Да, происходят какие-то изменения, и у спутникового телевидения есть определенный рынок. Москвичи вряд ли будут массово пользоваться спутниковым телевидением, а есть территории, где, наоборот, оно очень популярно. В тот момент, когда та территория будет охвачена, ну, не знаю на сколько – восемьдесят, девяносто процентов, и, может быть, сейчас близко к тому, возникнет то, что кто-то может назвать стагнацией. Просто произошло насыщение, получили весь рынок, развиваете сервисы, что сейчас операторы и делают.

А. Широких: Вот диаграмма про корд-каттинг. Левая диаграммка говорит нам о том, что в 2020 году по сравнению с 2019 плюс почти два процента абонентов у платного телевидения. То есть, то, что в Америке называется кордкаттингом, и операторы рапортуют о потере абонентов, здесь мы видим, что в России по-прежнему прирост.

Я сам знаю ответ на этот вопрос, но мне интересна ваша точка зрения: почему кордкаттинг для России:

а) не случился;

б) как бы вообще не актуален.

М. Силин: Я уверен, что есть какая-то категория абонентов, которые отказываются от кабеля в пользу ОТТ, но у нас точка достаточно развитого состояния ОТТ, которая пришлась еще не на высокий уровень насыщения услуг платного телевидения, как это было в США, поэтому она еще растет. В-вторых, и это известный фактор, это не я придумал, он многократно озвучивался – что в Америке ARPUкабельных услуг гораздо выше, чем ОТТ-услуг, и поэтому там люди уходят.

А. Широких: Сколько у них там ARPU, Вы можете сказать?

М. Силин: В разных местах от сорока до восьмидесяти долларов.

А. Широких: Это, по сути, покрывает несколько подписок на Netflix.

М. Силин: Конечно, поэтому и Netflix, и Roku могут одновременно присутствовать. А у нас, когда ARPU на уровне трех долларов, то любой сервис ОТТ дороже. Вот почему все эти ОТТ-сервисы воюют за телевидение, чего не делает Netflix, которому это вообще не нужно.

Поэтому пока они по цене, по проникновению несопоставимые вещи. Телевидение у нас по-прежнему очень, очень дешевое, как платное, так и бесплатное.

А. Широких: Сто девяносто рублей без НДС – это средний месячный чек абонента. В Америке средний сорок восемь долларов, в зависимости от оператора, а в Европе?

М. Силин: В Европе значительно ниже, в разных странах очень по-разному, и именно поэтому там экспансия сервисов, в частности, Netflix, очень заметна. Вот я знаю, что у нас в стране есть определенное беспокойство, что у нас Netflix может кого-то победить, и думаю, что напрасно. Потому что их ценовое предложение не позволяет им конкурировать за массового зрителя.

А. Широких: Согласен. Я где-то видел карту Европы, на которой были нанесены логотипами на каждую страну эти два самых популярных сервиса. Вся Европа без исключения, где очень развиты медиа-рынки, везде первое место Netflix, второе – Amazon. То есть, ни в одной стране вещатели не смогли создать, хотя BBC занимается этим уже сто пятьдесят лет, в Италии, Испании и Франци и пытались создать единый ОТТ-сервис, конкуренты в линейной среде объединялись, чтобы создать более сильный нелинейный сервис, но везде они профукали эту гонку Netflix и Amazon.

Давайте тогда чуть-чуть забежим в ОТТ: история с запуском, вернее, с перезапуском сервиса МТС под брендом Kion с какой-то совсем бросовой ценой, кажется, девяносто девять рублей, которые вам еще и кэшбэком возвращаются. Возможно, там есть какие-то примечания в виде звездочек, я их не изучал. Насколько, по-Вашему, это может ворваться на рынок ОТТ-сервисов, который у нас уже очень серьезный?

М. Силин: У меня нет ответа на этот вопрос. Ну, вот эти две темы: самое важное – что за контент присутствует в этих ОТТ-сервисах? Меня по-прежнему удивляет присутствие там очень большого количества каналов, я это не очень хорошо понимаю. Я сам вел переговоры с каналами, и могу сказать откровенно: по результатам таких встреч, такие сервисы существовать не могут, но они существуют.

А. Широких: Такие – это какие?

М. Силин: Сервисы с таким большим количеством телевизионных каналов, которые присутствуют у нас. Если говорить про иной контент, про видео-контент, то у нас есть огромное количество отечественных сервисов, где этот контент на девяносто процентов одинаковый.

Наш рынок пока находится в таком немножко странном состоянии, когда появились технологические возможности и все теперь говорят: "Давайте, мы это сделаем!" Но вот результат сейчас не совсем понятен, потому что бывает, рынки развиваются так: кто был первый, тот получает все. В данном случае у нас безусловным лидером является ivi, который намного раньше всех вышел, у него очень много абонентов.

А. Широких: Пока Вы говорите, я буду показывать некоторые диаграммы, которые подтверждают Ваши слова.

М. Силин: Спасибо. Ну, может быть, подтверждают, может быть, нет. Но факт, что те, кто вышел раньше, они впереди. Сервисов, у которых есть совершенно эксклюзивный контент, не очень много, я бы так сказал. И контент этот пока не настолько разнообразен, чтобы победить и стать массовым. В частности, известная Amediateka с каким-то своим, исключительным контентом. Там контент высококачественный, но ограниченный по набору, поэтому у них есть определенная доля на рынке, но конкурировать с тем же ivi они вряд ли смогут. Время покажет.

А. Широких: Однозначно. Amediateka – абсолютно нишевый продукт.

Вот Яна Бельская пишет нам:

"Существует мнение, что так называемые originals, которыми пытаются мериться все российские ОТТ-сервисы, в которые вваливают много денег ОТТ-операторы (сопоставимо с запуском телеканала, полагаю) – это временная и дутая история. Что думает по этому поводу Михаил Владимирович? "

М. Силин: Нет, все с точностью наоборот.

А. Широких: Но про эксклюзивные каналы в пакетах операторов Вы сказали, что это чушь, и что это не нужно было и двадцать лет назад.

М. Силин: Ну, что Вы, это совершенно разные вещи.

А. Широких: Но originals – это тоже эксклюзив, твой, в который ты ввалил очень много денег, или купил, заказал. Почему это не так?

М. Силин: Отвечаю: потому что в телевидении все решает дистрибуция. Там, чтобы канал имел успех, он должен иметь большую дистрибуцию. Оператор не может победить других операторов, потому что у него есть один канал, даже какой-то особенный. И поэтому, чтобы канал развивался, ему нужно присутствовать во всех сетях. Эксклюзив – это не правильно.

А. Широких: В первую очередь, с точки зрения канала. То есть, он сам себе пилит сук.

М. Силин: Да, и оператор не может, потому что один из двухсот каналов его не сможет раскрутить, тем более, как Вы знаете, всем операторам запрещено продвигать какой-то один канал больше, чем все остальные. Он является агрегатором.

А. Широких: Запрещено кем или чем?

М. Силин: Лицензионными соглашениями. Операторы подписывают лицензионные соглашения с каналами, и они должны их представлять в своем агрегированном пакете наравне с другими. Каналы должны рекламировать себя сами. Если оператор продвигает канал Discovery, то он должен продвигать и другие каналы. Discovery может продвигать себя сам.

Совершенно иная жизнь в ОТТ. Там каждый ОТТ-сервис может дойти до абсолютно всех абонентов. Они существуют параллельно, им не нужны операторы. И тут получается следующая история: скажем, Netflix, что он сейчас из себя представляет? Сначала это был некий ОТТ-сервис, который что-то агрегировал и показывал абонентам, шаг номер один. Шаг номер два – Netflix получил колоссальную статистику профилей абонентов, узнал, что люди смотрят, и у него возникли фантастические возможности делать не так, как делает Голливуд. Как снимает фильмы Голливуд? Просто кому-то приходят в голову какие-то идеи, гениальные творческие, снимается фильм, который потом может стать популярным, а может и не стать. Дистрибуция в какой-то степени оторвана от производства. Производитель с самого начала не знает, что нужно.

Все поменялось с приходом Netflix. Netflix заранее узнал, что нужно потребителю.

А. Широких: То есть, прежде чем вписаться в originals, он изучил портрет аудитории, ее предпочтения?

М. Силин: Конечно, и от теперь он вкладывается в съемки фильмов и сериалов…

А. Широких: …которые заведомо выстрелят!

М. Силин: Конечно! И поэтому обратите внимание, он сейчас получает гораздо больше всех "эвордзов", чем Голливуд. Он стал производителем, а раньше был дистрибутором. Действительно, есть такая возможность. Поэтому очень важно развивать такие сервисы, важно их делать, и говорить, что это одно и то же с каналами, совсем нельзя.

А. Широких: Нам комментирует Юлия Мишкуц (спасибо,Юля, что смотришь!). Юля работает в Яндексе, если ничего не изменилось, занимается, в том числе, и НХЛ-овским проектом:

"Не соглашусь про промо каналов – кажется, что в последнее время это больше совместные истории каналов и операторов. Кто готов делать совместное промо, тот делает промо сервиса через контентное наполнение – вполне рабочая история, которой пользуются игроки на рынке".

М. Силин: Вы знаете, ест промо, есть реклама, есть разные формы. Я сейчас не стану ни с кем спорить, кто-то может мне сейчас сказать, что я отстал от рынка, и теперь все согласны на всё. Но я могу вам сказать, что на протяжении десяти – двадцати лет мне приходилось вступать в переговоры с каналами и подписывать достаточно стандартные лицензионные соглашения. Это было обязательным условием: оператор должен быть нейтральным к каналам, к их рекламе. Можно ли делать здесь какие-то промо через бесплатные каналы – да, конечно.

Кстати, "Акадо" тоже на протяжении многих лет делало следующую форму: мы каждый месяц на двух-трех платных каналах снимали скремблирование, шифрование, и показывали их всем абонентам, и им об этом сообщали. С каналами об этом мы заранее договаривались, разумеется, поскольку у нас формально в этом месяце существенно увеличивалось количество абонентов для этих каналов, за что мы совсем не собирались платить. После такой договоренности нам это разрешали, но таким образом мы рекламировали свой сервис. Каждый месяц у нас в открытом доступе были разные каналы, и мы никому не делали приоритета, они все были равноправны. Задача была – сообщить потребителю, что в нашем пакете платного телевидения есть интересные каналы. Тема сложная, но это очень важно.

А. Широких: Спасибо!

Антон Бастрыкин спрашивает:

"Какое будущее ждет ОТТ при таком количестве сервисов?"

А. Широких: А я бы добавил от себя: я делю сервисы на некоторые подсегменты: операторские, независимые, ни к кому не привязанные, как ivi, например, и бывают вещательные, и в последнее время особенно эта история активизировалась: начинал ее Первый канал, а теперь и ВГТРК запустил свою платформу "Смотрим", котораярастет приличными темпами.

Итак, какое будущее ждет ОТТ при таком количестве сервисов? Консолидируется ли вся эта история до трех-пяти, или мы так и останемся в таких вот расколбасах, когда у нас сервисов больше десяти, причем прилично больше, и некто загибаться пока не собирается? И если послушать людей, занимающихся покупкой прав, они расскажут, что такое количество сервисов – это история, очень ударившая по рынку, по рынку прав, по рынку прав на спорт, по рынку прав на сериальную продукцию, по стоимости минуты, и так далее. Во что это выльется, и какие сегменты в моей классификации имеют, на Ваш взгляд, больше шансов на выживание?

М. Силин: Вопрос очень хороший, но, на мой взгляд, у него нет однозначного ответа.

А. Широких: Разумеется, нет, но мне интересно Ваше мнение.

М. Силин: Хорошо, давайте так, тезис номер один: по прошествии относительно небольшого периода времени ничего, кроме ОТТ, не останется. Ничего, никакого DVB, ничего, только ОТТ. Вы можете улыбаться, конечно.

А. Широких: Ну, хорошо, какого времени – пять, пятнадцать или тридцать пять лет?

М. Силин: Пять – почти наверняка нет, пятнадцать – почти наверняка да. Где-то десять – пятнадцать лет. Думаю, останется спутник, возможно, но с доставкой по технологии IP, в рамках 5Gили что-то такое. Эфир может остаться, но он будет в IP, а не DVB, потому что DVBне сможет выдержать никакой конкуренции.

А. Широких: Ну, и стоит он недешево, мягко говоря, мы знаем стоимость распространения в мультиплексах.

М. Силин: Да, возможно. Кстати, я противник того, чтобы делать бесплатным распространение через интернет, это совершенно отдельная тема, сетевая нейтральность и прочее, тема очень спекулятивная и популистская.

Тем не менее, вернемся к ОТТ. Что останется? Давайте размышлять: то большое количество ОТТ-сервисов, которые сейчас предлагают почти один и тот же контент, вряд ли сохранится. Думаю, что-то с ними произойдет: может быть, кто-то один выдавит всех остальных, или что-то еще, сохранять их все смысла нет никакого. Что будет с теми, кто имеет свой контент и пытается, в лучшем смысле этого слова, совсем не в уничижительном, сделать свой сервис для того, чтобы самостоятельно выстраивать свой бизнес.

А. Широких: Да, это, в основном, правообладатели.

М. Силин: Это нормальная идея, вопрос только в том, как им тогда дойти до абонента? Если они попробуют сделать множество своих сервисов, и каждый начнет себя рекламировать, и абонент окажется перед фактом: на рынке есть двадцать сервисов – Amediateka, Первый канал, ВГТРК, еще кто-то, еще кто-то, и все хотят чтобы я подписался на их канал. Это классно, но я, во-первых, хочу за все заплатить не больше четырехсот рублей, и во-вторых, я не хочу иметь безумного количества различных систем управления, разных интерфейсов и прочее. И возникает вопрос: какое здесь есть решение? И, в моем понимании, решение очень простое, которое позволяет сосуществовать такому большому количеству сервисов – это такая супер-агрегация на уровне операторов, которую операторы уже сейчас начали делать.

А. Широких: Уточню: мы говорим о том, что операторы начали сотрудничать и подключать не какой-то один ОТТ-сервис, а загребать партнерские библиотеки и ivi, и Megogo, и Amediateka, и кого-то еще, чтобы собрать все вместе. Это очень интересная мысль, я об этом не думал: то есть, каждый оператор сам по себе становится агрегатором ОТТ-контента.

М. Силин: Конечно, и сейчас это уже происходит.

А. Широких: Да, но я не думал об этом с такой точки зрения.

М. Силин: Давайте я теперь расскажу, в чем будет разница, на очень понятном и важном примере – на примере эфирного вещания обязательных каналов, которые сейчас, а мой взгляд, развиваются вне какой-либо концепции, вне какого-либо понимания, что произойдет в будущем. Каждый канал внутри себя о чем-то мечтает, а в целом ситуация очень странная, и меня она очень удивляет.

Итак, смотрите: возьмем, например, пару всем известных каналов, они оба на слуху, один называется Первый канал, а второй – "Россия 1" ВГТРК. И там, и там существует ОТТ-сервис. ВГТРК сделали его недавно, а у Первого канала он существует уже давно.

Если я хочу что-то посмотреть на Первом канале, я могу пойти на их сервис, который очень продвинутый, там много возможностей смотреть и эфир, и библиотеку, и, в том числе, много трансляций, которые показывают только они, чем я, например, реально часто пользуюсь. Я когда-то для себя это с удивлением открыл, мне сказали, что у них это уже давно – надо же, а я ничего не знал! Это к слову о том, кто как себя продвигает и как себя ощущает. В моем понимании – это важнейшая вещь, которой канал должен гордиться и говорить о ней каждый день. Но этого не происходит, видимо, это какая-то вторичная история.

А. Широких: Возможно, там пока не видят для себя монетизации, возможно, традиционная линейная форма не отпускает.

М. Силин: Да, и я попозже расскажу, к чему это уже привело и приведет в будущем.

И одновременно с этим вдруг появляется концепция "Витрины ТВ". Мы не "Витрину ТВ" всегда ругали, а выступали против законопроекта. Поэтому я сейчас не стану говорить о законопроекте, а говорю про "Витрину" как про концепцию.

И вдруг появляется другой вариант того же самого – агрегированный сервис, в котором все каналы присутствуют вместе, который идет от имени "Витрины ТВ". И там Первого канала с его web уже нет.

А. Широких: Это Вы о чем говорите, о more.tv?

М. Силин: О самой "Витрине ТВ". И там уже Первый канал – не вот этот его портал разветвленный, а просто стриминг. И вот вместо того, чтобы Первому каналу продвигать себя, свой сервис, который вскоре, а, может быть, уже сейчас конкурирует, да любые сервисы каналов, которые будут конкурировать с оригинальным производством и Netflix, и кого угодно, потому что у них оригинальное производство. И вдруг вместо этого эти каналы подменяются некой обобщенной "Витриной ТВ".

В моем понимании это, в первую очередь, колоссальный удар по каналам. В первую очередь от этого страдают каналы, которые вдруг перед абонентом выглядят в ОТТ-сервисе не в своем исконном виде, а как совершенно все одинаковые в виде "Витрины ТВ".

В моем понимании, концептуально, стратегически это какая-то нелепая вещь, абсолютно неправильная.

Поэтому, отвечая на Ваш вопрос – в моем понимании это супер-агрегация. Канал должен присутствовать в интернете, собственно, через какое-то время, повторю, он не будет существовать ни в какой другой форме.

А. Широких: Я даже не спрашивал, как развиваться каналам, я спрашивал, дополняя вопрос Антона Бастрыкина, какие, на Ваш взгляд, подвиды ОТТ-сервисов наиболее перспективны: вещательные, операторские или независимые?

М. Силин: Думаю, что они могут сохраниться все, но в зависимости от того, как будет организован рынок. У нас сейчас полностью меняется рынок, и отношения на этом рынке еще не сформировались, каналы еще не совсем осознали для себя, что эра вещательного телевидения просто заканчивается, наступает новая эра ОТТ, причем исключительно ОТТ. И каналы должны осознать свое место в этой новой реальности. "Витрина ТВ" говорит: "А мы будем там, как раньше были в эфире".

А. Широких: А мне кажется, что очень даже осознали, раз запустили "Смотрим" в ноябре 2020 года, а уже через несколько дней Роскомнадзор создал список аудиовизуальных сервисов, и "Смотрим" туда быстренько включили, и обязали ставить на smarttv– наверное, все всё прекрасно понимают. Возможно, ВГТРК не очень быстрая компания, слишком бюрократическая, и Вы об этом знаете.

М. Силин: С одной стороны, я с Вами согласен, но с другой стороны, когда у нас были всякие слушания по законопроекту Vitrina.tv, из всех каналов, которые выступали против этого проекта "Витрина ТВ", я слышал голос только одного канала – Первого, который сказал, что им совсем не очевидно, зачем им нужна "Витрина". А ВГТРК их очень активно поддерживал, причем мне это было совершенно не понятно. И в моем понимании, это происходит оттого, что они даже сейчас этот свой сервис "Смотрим" рассматривают, скорее, как возможность монетизации имеющегося контента, чем как форму существования телевизионного канала в наше время.

А. Широких: Я думаю, что никакой монетизации на сегодня там нет, она нулевая. Это абсолютно только продвижение брендов в новых аудиториях, в новых средах, в новых девайсах.

М. Силин: Это еще одна удивительная для меня вещь. Не знаю, есть ли на этот вопрос правильный ответ, но меня удивляет то, что ОТТ-сервис ВГТРК, в котором каналы называются "Россия 1", "Россия Культура" и так далее, называется "Смотрим". Это как раз отсутствие продвижения бренда, где тут бренд? Или они решили, что слово "Россия" какое-то плохое, ущербное?

А. Широких: Возможно, для той целевой аудитории, в которой они хотят подвигать сервис "Смотрим", возможно, для них слова Россия 1, ВГТРК и все смежные имеют какую-то другую коннотацию.

М. Силин: Возможно, Александр, но это какое-то дикое противоречие.

А. Широких: Я не вижу тут противоречия.

М. Силин: Как так?! Ну, если они считают что канал для этой аудитории не подходит, то сервис "Смотрим" они не будут смотреть. Самая большая ошибка – это обман потребителя на этапе вхождения в услугу. Если потребитель повелся на название: "Ух, ты, это что-то классное, молодежное", и видит, что это не так, он отключается навсегда. И даже если потом что-то изменится, он это уже не включит.

А. Широких: Я понял, доверие это важно.

М. Силин: Это абсолютно невозможно! Название сервиса должно соответствовать его содержанию. Если бренд не соответствует чему-то, нужно как-то его как-то подправлять, но не изменением названия, а изменением содержания.

Хочу сказать, что я вижу колоссальные сдвиги в том, что делают эфирные каналы, но могу сказать, что она не знают, недооценивают – они уже постепенно все понимают.

А. Широких: Вот я не хотел обсуждать каналы, поскольку Вы все-таки человек, отвечающий за кабельную отрасль, поэтому давайте говорить о том, в чем Вы действительно эксперт и мега-специалист.

Без обид, но я не просил оценки деятельности каналов в ОТТ. Я хотел понять, какой подсегмент будет развиваться, но Вы меня не услышали.

Следующий вопрос: имеет ли, на Ваш взгляд, больший шанс на выживание ОТТ-сервисы сотовых операторов за счет того, что они могут делать бесплатным трафик для своего абонента? То есть, например, "Билайн ТВ" может не брать с абонентов "Билайна" денег за трафик, и они могут смотреть в 4К трансляцию футбола, не разоряясь на трафик. Это может быть каким-то серьезным фактором, или это незначимые мелочи, и у каждого подсегмента есть свои преимущества?

М. Силин: Все-таки хочу закончить ответ на предыдущий вопрос, раз я Вам не ответил. Я сказал следующее: все формы ОТТ могут выжить. Может так сложиться, что они все погибнут или перейдут под "зонтик" какого-то одного сервиса, а может и не случиться. Все зависит от того, какая модель отношений сервисов и операторов возникнет.

А. Широких: Я верю, что все, но хотел услышать, в кого Вы верите больше.

М. Силин: Я верю, что они выживут все.

И вопрос по поводу мобильных операторов: в какой мере мобильные операторы смогут конкурировать с сервисами фиксированных операторов с точки зрения качества доставки на большой экран? И если мы будем говорить о тех классных приложениях, которые сделали мобильные операторы, с помощью которых можно в дороге что-то посмотреть – ради Бога, это некий сегмент рынка. И пока у нас повсеместно, по всей стране не будет технологии 5G, этого просто не произойдет, там нет такой полосы.

То есть, это не конкуренты, а некий новый сервис, который получил своего пользователя, это дополнительное увеличение объема рынка.

Кроме того, поскольку интернет через сети мобильных операторов прозрачен, это же могут делать и делают операторы фиксированной связи, например, когда они предоставляют своим абонентам услугу мультискрин, то там тоже идет сигнал по фиксированной сети на экран телевизора и через мобильную сеть каких-то местных операторов на мобильные устройства. Этим пользуются телевидение через интернет, это делают не только мобильные операторы.

А. Широких: Спасибо. По исследованиям ТМТ мы видели, что в топ-5 входит один, скажем так, региональный оператор, исходно региональный, это "ЭР-Телеком", бренд "Дом.ru". У него сейчас почти четыре миллиона абонентов. В чем секрет его успеха, на Ваш взгляд?

ТОП-5 российских операторов платного ТВ, тыс

М. Силин: Сейчас его совсем нельзя назвать региональным.

А. Широких: Ну, он исторически региональный, поскольку он не из Москвы.

М. Силин: Да, он из Перми. Думаю, что его успех в том, что там изначально была правильная концепция федеральной экспансии, они покупали сети, они где-то строили. Они выстроили правильные отношения с абонентами, сделали хороший сервис и предлагали его по хорошей цене, поэтому выигрывали конкуренцию, все очень просто.

А. Широких: Есть такая тема, не знаю, хватит ли нам времени ее обсудить, она называется недоотчетность, при которой некоторые операторы рапортуют о некой заниженной абонентской базе данных, чтобы меньше платить правообладателям. Когда я эту тему поднимал в защиту вещателей, то мне говорили, конечно, не называя фамилий, что из крупных операторов только "ЭР-Телеком", то есть "Дом.ru", занимается подобными вещами. Можете как-то это прокомментировать? Есть ли у Вас подобная информация?

М. Силин: У меня про "ЭР-Телеком" нет никакой подобной информации. У меня есть понимание того, что это действительно происходит, и происходит повсеместно. И думаю, что это некая совместная проблема операторов и вещателей, и для того, чтобы из нее выйти, вещателям тематических каналов нужно что-то предпринять. Есть концепция номер один вещателей, когда вещатель говорит: "Мне платят лицензию за абонента, эта лицензия стоит рубль, условно, и совсем не важно, у оператора миллион абонентов или пять абонентов. Это абонентская лицензия, все абоненты равны, один абонент – пять рублей".

Эта концепция понятная, и так работали вещатели, каналы на заре развития рынка платного телевидения в нашей стране. Невозможно было получить какую-то скидку, даже небольшую, на десять процентов, они говорили: "Это лицензия, она вот такая и все".

А потом начались истории, когда операторы стали сильными, у каналов возникло желание любым способом войти в сети. Появились российские менеджеры с конкретными KPI, которым нужен был охват, то появились скидки чудовищные: стоимость лицензии могла отличаться от оператора к оператору в десять раз. Мне известны такие случаи, когда она отличалась более чем в десять раз.

А. Широких: Разве это странно или не правильно?

М. Силин: Это чудовищно странно.

А. Широких: Мне кажется, что оптовому покупателю всегда отдают дешевле.

М. Силин: На сколько? Дело в том, что в нашей стране предельной законной скидкой является двадцать процентов. И если бы там было двадцать процентов, я бы сказал о’кей, пустьтак.

А. Широких: Если база отличается в сто раз, почему цена не может отличаться в десять раз, например?

М. Силин: Потому что в таком случае ситуация выглядит так, что вещатель выставил какому-то оператору заградительный тариф.

А. Широких: То есть, Вы имеете в виду, что оператор, у которого цена в десять раз выше, заведомо не сможет конкурировать по ARPU на своем рынке?

М. Силин: Да, абсолютно правильно.

А. Широких: То есть, у него суммарная цена покупки каналов для наполнения своего портфеля из, например, двухсот каналов, будет заведомо в пять раз выше, чем у крупного оператора?

М. Силин: Она не просто в пять раз выше, ведь что делали региональные операторы? Скажем, с ними конкурирует в их области "Ростелеком". Они просто берут пакет "Ростелекома", подставляют в него те лицензионные платежи, которые им предлагают каналы, и получают сумму, которая превышает стоимость услуг "Ростелекома" для конечного потребителя. Они понимают, что сделать ничего не могут, после чего они делят это на три или на четыре, и считают, что это справедливая цена, и в этом смысле они правы. Они, вроде бы, пираты, но это вещателям нужно подумать, что делают вещатели.

А. Широких: История с консолидацией, со скупкой большими операторами мелких – это конечная история? И в какой она сейчас стадии процесса? Ведь это идет уже много лет, и, в том числе, за счет этих покупок крупные операторы удерживают и показывают рост в своих официальных цифрах, как я понимаю. По крайней мере, те, кто занимается скупкой. Когда эта история закончится, на Ваш взгляд, и чем? Когда закончится последний региональный оператор, которого можно будет купить?

М. Силин: Ну, когда это закончится, я не знаю, вопрос – к чему это приведет? Знаете, я когда-то думал, что в США такой развитой рынок, что весь он поделен крупнейшими кабельными операторами и все там счастливо живут. А не так давно я узнал, что это совершенно не так. В США около трети рынка принадлежит маленьким и средним операторам.

А. Широких: Я покажу диаграмму, как у нас обстоят дела: у нас топ-5 занимают семьдесят четыре процента рынка по абонентам, а двадцать шесть процентов – это прочие. По выручке цифры немного другие – семьдесят два и двадцать восемь.

Структура рынка по операторам, 2020

М. Силин: Да, цифры похожи на правду, я с ними совершенно согласен.

И я, зная настроение кабельных операторов и видя, что происходит даже на таких развитых рынках, как американский, совершенно не уверен, что процесс консолидации приведет к тому, что весь рынок будет у крупных операторов. Очень может быть, что после последней покупки останется, ну, не двадцать шесть, но, возможно, двадцать процентов у малых и средних операторов. Останется значительная часть рынка, в которой операторы будут себя достаточно комфортно чувствовать и за счет какого-то хорошего сервиса спокойно работать и успешно конкурировать.

А. Широких: Для чего операторы кабельного и спутникового запускают собственные ОТТ-сервисы? Чтобы удержать, для того, чтобы нарастить, для того, чтобы привлечь, для того, чтобы расширить, для того, чтобы не загнуться? Для чего, в первую очередь, запускают, и надо запускать операторам собственные сервисы? Строить ли с нуля или интегрировать чужие – это отдельный вопрос, но для чего?

М. Силин: Наверное, у каждого оператора по этому поводу есть свои соображения, свои цели. Смотрите, есть очень крупный оператор, он может просто посчитать и решить: "Если у меня будет не свой сервис, а чей-то, я буду за него платить, то у меня вот такой финансовый расклад получается". Если это, например, "Ростелеком", у которого десять миллионов абонентов, то ему уже выгодно самому заключить лицензионные соглашения с мейджорами, и им это будет выгодно. И почему не сделать? Если у него есть клиентская база и он может это сделать.

Но, однако, он не должен забывать, что до всех этих абонентов могут дойти другие существующие ОТТ-сервисы. В моем понимании, это некая болезнь, некая иллюзия, может показаться, что это что-то даст, но может и ничего не дать, кроме затрат.

Есть еще одна составляющая: оператор может посчитать, что ему теперь не нужно строить сети, и он может со своим сервисом выйти за пределы сетей, и это, как бы, выгодно и просто. Тут тоже много всяких "но", и одно из них – телевизионные каналы, которые не дают на это разрешения, но, тем не менее, все это преспокойно существует. И это большой вопрос: как будет урегулирован рынок? Я имею в виду, урегулирован не регулятором, разумеется, а рыночными механизмами.

А. Широких: Ну, это как бы в наших руках тоже. Я сейчас официально заявляю, что мы готовы обсуждать, дружить, общаться, как и всегда, по любому другому вопросу. Увидимся двадцать первого на конференции АКТР, и я готов там организовать дискуссию, готов обсуждать как на конференции, так и вне конференции, собирать помогать, работать, Вы можете на нас рассчитывать.

Успешный пример операторского ОТТ-сервиса?

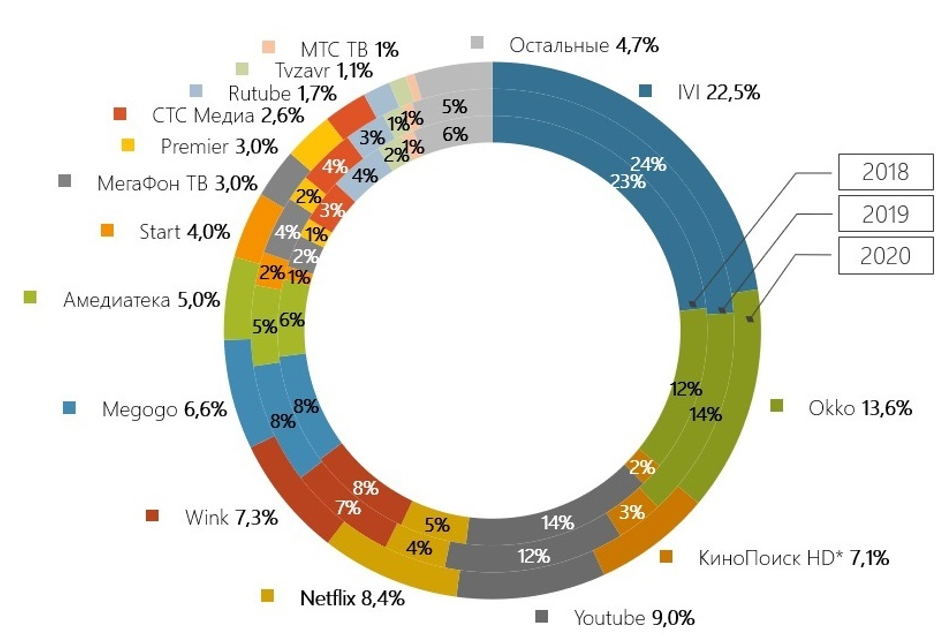

Структура российского рынка онлайн-кинотеатров по выручке, %

М. Силин: Не могу сказать, просто не знаю. Знаете, я подозреваю, это все некая коммерческая история, и они просто об этом не говорят.

А. Широких: Вы хотите сказать, что не готовы судить по интерфейсу и по пресс-релизам, а хотели бы судить по финансовым документам?

М. Силин: Что считать успехом?

А. Широких: Успех зависит от задач, поставленных перед сервисом.

М. Силин: Я задам Вам встречный вопрос: ОТТ-сервис "Вымпелкома" [бренд "Билайн ТВ"] – это что?

А. Широких: Это операторский ОТТ-сервис.

М. Силин: Да, но у него никакого другого сервиса и нет, это и есть телевизионный сервис этого оператора.

А. Широких: Мы сейчас заговорили о терминах. Вы спрашиваете, считаю ли я IPTV-сервис "Билайн ТВ" сервисом ОТТ?

М. Силин: Нет. Я вот о чем: есть "Вымпелком", у которого есть кабельный сервис, где-то кабельный, где-то IPTV, и появился Wink, и это совсем отдельная история. И вот у нас есть оператор, у которого есть и то, и другое, и может появиться оператор, который, по сути, всю ставку делает только на ОТТ. И "Вымпелком" сейчас выглядит именно таким оператором, поскольку собственный Wink – это же не интегрированные сервисы. Это не есть часть из сервиса, это просто отдельный сервис. И Вы задаете вопрос: успешный-неуспешный, так вот, "Вымпелком" сделал очень хороший сервис, и я думаю, что он сейчас самый лучший и в плане интерфейса, и функциональных возможностей. Означает ли это, что проект успешный? Только время покажет.

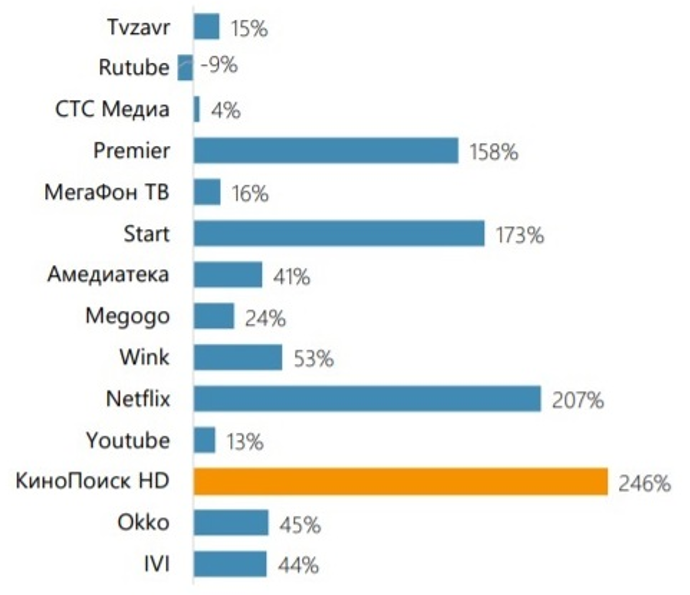

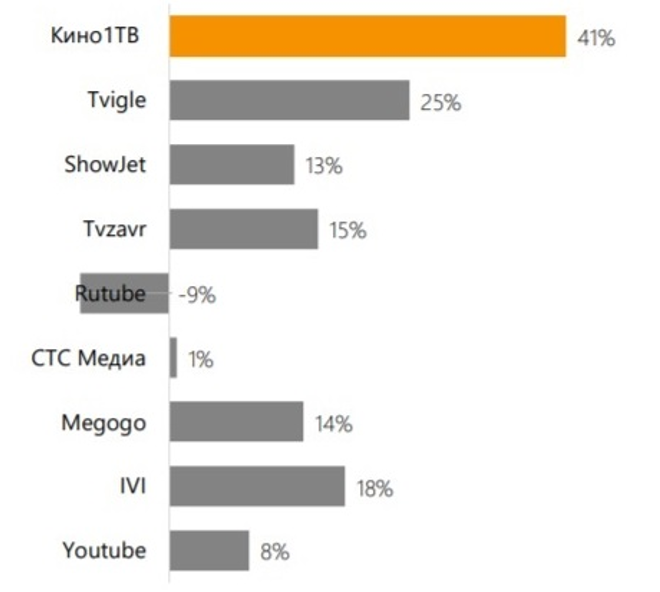

Динамика выручки крупнейших игроков ОТТ-рынка

Рост выручки 2019/2020, %

Рост выручки по aVOD 2019/2020, %

А. Широких: Меня интересует Ваше личное мнение, Вы его привели, для меня оно важно, и, я думаю, интересно зрителям, потому что они и смотрят это интервью, чтобы узнать Ваше мнение по всем вопросам.

Яна Бельскаяспрашивает:

"Каналам Вы отмерили пятнадцать лет (максимум), а кабельщикам сколько? Я имею в виду средние и небольшие компании, такие, как "Уфанет", "Интерсвязь", Lanta? Powernetи другие успешные кабельные компании. И Ваши рецепты – как им протянуть подольше".

М. Силин: Любой кабельный оператор, если он будет пытаться работать в парадигме, в которой он работал всегда, то есть, выступать в роли агрегатора какого-то ограниченного количества телеканалов и все, и считать, что он работает по месту, что у него какие-то отношения с абонентами, то он очень скоро погибнет. Любой оператор, имеющий прозрачный и понятный план развития, который знает, как он будет интегрироваться в эту новую реальность, он просуществует сколь угодно долго.

А. Широких: Ваш рецепт: представьте, что Вы сейчас директор "Акадо", извините, если пример неудачный. Куда бежать? Что бы Вы лично сделали?

М. Силин: Бежать в сторону супер-интеграции.

А. Широких: Той самой агрегации, во-первых, ОТТ-сервисов и библиотек, VoD контента, Live, originals?

М. Силин: Да, да. Вот концепция "Вымпелком", и я привожу их пример не потому, что это что-то исключительное, но, тем не менее, они говорят, что не собираются заниматься своим контентом, а выступают в роли супер-агрегатора.

А. Широких: Они, наверное, тоже строят какую-то экосистему, наверняка.

М. Силин: Вот это то, что нужно делать всем операторам.

А. Широких: Хорошо, например, "Уфанет" – это огромный оператор, который делает какие-то социальные внеэфирные проекты, назовем это так. У него есть несколько своих каналов, и не только городских, как ЮТВ, который распространяется в нескольких городах, не только в Уфе, но и тематических, типа Home4K. Также делает какие-то смежные истории, какие-то домофоны, ШПД и остальные дела. Такой инновационный и вполне серьезный игрок что еще может сделать? Что ему еще доинтегрировать?

М. Силин: То же самое. На его существование не повлияет его каналы. Это очень здорово, что они их делают, социальные проекты фантастические, я их видел, и они создают этому оператору колоссальный уровень лояльности и узнаваемости со стороны абонентов, но, тем не менее, он также должен выступить в роли супер-агрегатора.

А. Широких: Режим блиц: moretv и Wink объединят, как Вы думаете?

М. Силин: Думаю, что да.

А. Широких: YouTube заблокируют?

М. Силин: Нет.

А. Широких: Единый измеритель в интернете – то, что сейчас лежит в Думе, есть какая-то точка зрения, или это не важно?

М. Силин: О, отнюдь нет. Это еще один пример полного отсутствия понимания. Давайте так: если речь идет о телевизионных измерениях, то это фантастическая бессмыслица и полное непонимание направления и концепции развития телевидения. Полная. Это очень важный маркер, между прочим. Задам Вам вопрос: скажите, пожалуйста, "Витрине ТВ" нужны медиа-измерения?

А. Широких:В опрос мне, как кому?

М. Силин: Как ведущему, который представляет интересы вещателей (смеется).

А. Широких: Я вопрос о медиа-измерениях для "Витрины ТВ" я не очень понимаю, могу сказать, что вещателям нужны измерения во всех средах их вещания. И если "Витрина ТВ" могла бы помочь их решить, то и ей нужны эти измерения.

М. Силин: Я Вам отвечу: нет, не нужно. Что нам сто лет говорили специалисты измерительных компаний? Они говорили, чтобы померять, нужна измерительная панель, они должна быть правильная, должна быть выборка соц-дем [социально-демографическая]. И если у вас будет десять тысяч, вы получите правильный ответ с вероятностью девяносто пять процентов, а если будет миллион – то с вероятностью девяносто восемь, и смысла так увеличивать количество нет. Но еще больше нет смысла совсем по другой причине: дело все в том, что интернет, "Витрина ТВ" – это интерактивное телевидение, где есть обратный канал, и речь идет уже не о медиа-измерениях как общих статистических данных, а о профиле абонента. И там совершенно безразлично, никто никому никогда не говорит. Кто-то что-то посмотрел – двадцать процентов, двадцать пять, не имеет никакого значения, потому что известно поименно и персонально, кто посмотрел, кто нет, его профиль и персональная персонифицированная реклама.

Все дело в том, что этот постепенный переход в ОТТ, который грядет, делает в какой-то мере те медиа-измерения, которые делали, некой социальной функцией. Возможно, для государства, для какой-то статистики, но не для бизнеса. Бизнесу это уже не будет нужно, поскольку каждый канал будет обладать абсолютно точным пониманием того, что и сколько у него смотрят, каждую программу в отдельности. И это произойдет, когда все перейдет на ОТТ.

Сейчас пропадает смысл собирать в интернете данные, где уже рулит не эта усредненная статистика, а персональные данные – смотрите, вся реклама, которая продается, персонифицирована.

А. Широких: Хочу привести один пример, который, возможно, объяснит Вам, зачем это нужно всем. Когда вам приходит из Яндекса пресс-релиз, где написано: "Вчерашнюю премьеру фильма "Майор Гром" посмотрело восемнадцать миллионов человек". Потом вы натыкаетесь на пресс-релиз Okko, который говорит: "Ребята, вчерашний матч Тоттенхэма с Вестхэмом посмотрело два миллиона шестьсот тысяч зрителей" при том, что мы прекрасно знаем рейтинги "Матч ТВ", когда там была английская премьер-лига. За Okko-Sport нужно заплатить 599 рублей, чтобы посмотреть английскую премьер-лигу, и так далее.

И вот неаудированные цифры – это нормально, на Ваш взгляд?

М. Силин: Отвечу: когда-то кто-то говорил, что все эти результаты медиа-измерений – это некая валюта. Так вот, все эти рекламные высказывания никакого значения не имеют. Ну, услышал, и забудь. Просто не имеет никакого значения.

А. Широких: Это для Вас не имеет, а кто-то слышит и верит этому. А потом какая-нибудь газета все это перепечатывает на голубом глазу, ссылаясь на Яндекс.

Это длинная и дискуссионная история, и у меня есть что сказать на эту тему, но интервью не со мной.

Продолжим наш блиц: в отрасли кабельного телевидения несколько ассоциаций, я знаю как минимум три: АКТР, "Ростелесеть" и "Макател". Вопрос с улыбкой: как так получилось? Как Вы это допустили?

М. Силин: Ну, в этом нет ничего плохого. Это не все ассоциации, есть ряд других, и некоторые являются членами нашей ассоциации. В ассоциации объединяются компании по какому-то сходству интересов, когда у них есть общая проблема. У региональных операторов есть некие специфические проблемы, которые они хотят обсуждать в своем кругу и не хотят обсуждать их с более крупными игроками – ну, может быть, так.

А. Широких: А АКТР – как Вы ее позиционируете? Это большие игроки, или разные игроки?

М. Силин: Нет, мы объединяем не только операторов. Во-первых, у нас есть операторы всех технологий – и спутниковые, и кабельные. У нас присутствует довольно много вещателей, присутствует РТРС, системные интеграторы, институты – у нас много всяких участников рынка. Но есть один нюанс.

А. Широких: Но, тем не менее, Вы говорите, что мелким операторам стало некомфортно обсуждать в присутствии больших.

М. Силин: Я объясню. То и дело появляется, и у нас так было всегда, целый ряд вопросов, и это всегда вопросы, связанные с регулированием. Собственно, это одна из задач ассоциации – лоббировать какое-то регулирование. И могу так мягко сказать: регулирование в центре и регулирование на местах – это разные вещи. Центральный аппарат Роскомнадзора и региональные – это разные вещи.

И у нас был целый ряд неких тем, и мы считали, что их правильно поднимаем, что хотим их правильно решить, а с мест нам говорили: "Да вы что, ребята? Вы наденьте очки и посмотрите внимательно: у нас здесь все происходит не так, как у вас там, в Москве. Мы с этим не согласны, нам это ничего не даст, у нас только возникнут проблемы, и мы это не поддерживаем".

И это действительно так. Может быть, раньше в меньшей степени, но теперь я знаю, что эти различия очень сильные. Операторам часто руководствоваться неким пониманием со стороны надзорных органов в той же мере, в какой мы могли руководствоваться в Москве, было очень трудно. И у них были какие-то свои пути решения всех вопросов.

А. Широких: Спасибо. Существовал ли такой стереотип и сталкивались ли Вы с ним, что АКТР равно "Акадо"?

М. Силин: Нет, никогда.

А. Широких: По людям, по персоналу, по выходцам? По [Юрию] Припачкину?

М. Силин: Ну, там Припачкин и я, и все.

А. Широких: Ну, как же? И Кожин, и еще люди, и Рычка.

М. Силин: Подождите, Кожин никогда не имел никакого отношения к АКТР. Пожалуй, там еще один выходец из "Акадо" – юрист Елена Гультяева. И все, больше никого.

А. Широких: То есть, этот стереотип придуман мной только что?

М. Силин: Да.

А. Широких: Хорошо.

Следующий вопрос касается рекламного рынка. У меня есть такая диаграмма со свежей информацией, буквально позавчерашней. Речь о том, что АКАР постоянно объявляет объем рекламного рынка по всем сегментам медиа. Мне понравилась цифра прироста телека – пять процентов, но при этом тематические каналы приросли на десять процентов за первый квартал в сравнении с первым кварталом 2020 года, еще таким предпандемическим, скажем так.

Рекламный рынок составляет два миллиарда сто миллионов рублей за квартал. Рынок чувствует этот прирост, или это отдельные стоящие, сидящие в кабинетах люди придумывают эти исследования, что-то пишут, тычут пальцем в небо, а вы этого не чувствуете? В данном случае, конечно, рынок не операторский, а вещательный, почувствовал этот прирост?

М. Силин: Не могу сказать, просто не знаю. Это не ко мне вопрос.

А. Широких: Ок, проехали. Возможно, следующий вопрос вызовет некоторый резонанс, но я все-таки его задам: стратегия, вернее, концепция развития телерадиовещания писалась без привлечения операторов, была такая резонансная история. Хочу спросить, а почему нет? Почему авторы концепции должны были их привлечь? Очень много шума было на рынке на эту тему, слили черновой вариант концепции, опубликовали в РБК, организовывают конференции, "Триколор" устраивает пресс-завтраки и так далее. Почему? Почему хлебопеки должны согласовывать свою концепцию с теми, кто на Газелях развозит их продукцию? Я говорю о своем, личном понимании этой ситуации.

М. Силин: Потому что, если бы даже хлебопеки хотели это делать, то у них вопрос распространения будет очень важным. Они могут изготовить отличный хлеб, но если они неправильно организовали его распространение и продажу, то они сами его и станут его есть.

А. Широких: Ну, это концепция хлебопечения: возможно, они обсуждают из какой муки, какие добавки.

М. Силин: Нет, не правда. Давайте с Вами вспомним, что же такое вещание? Вещание – это распространение. А в этой концепции как раз про создание практически ничего нет, что является колоссальной ошибкой этой концепции. И там как раз очень много про распространение.

А. Широких: То есть, Вы хотите сказать, что надо было звать, потому что там было, в том числе, и про водителей Газелей?

М. Силин: Там было почти только о них.

Михаил Горячев пишет:

"Потому что не каждая булочка влезет в Газель" (смеется).

М. Силин: А что там было про создание контента?

А. Широких: Ну, я не хотел глубоко вдаваться, хотел узнать Ваше мнение.

М. Силин: Вот я и говорю, что там про распространение было очень много, а у операторов не спросили. Ведь там не просто операторов забыли. Я видел разные версии ее, только из РБК прислали две, и в одном из них было подробно изложено состояние рынка. И там было написано, сколько у нас каналов в городах, цифра была, на мой взгляд, заниженная, но из независимых источников. По-моему, средняя была написана около ста, девяносто семь, кажется. И там же обсуждалась возможность создания третьего мультиплекса. И я не мог понять, откуда вытекает тема создания третьего мультиплекса, когда среднее количество каналов девяносто семь?

А. Широких: Я могу сказать, откуда это вытекает, поскольку к этой главе я имел отношение. Речь о том, что региональные каналы в мультиплексы так и не попали, как Вы знаете, хотя должны были. И поэтому одна из наших задач – их туда пристроить. Единственно живой, на наш взгляд, концепцией существования третьего мультиплекса могла быть его компановка из региональных и федеральных каналов, поскольку ни в одном регионе нет десяти каналов, которыми наполнить мультиплекс. Не знаю, какую редакцию видели Вы, но была предложена концепция, где эта цифра семь-восемь федеральных каналов и два-три региональных, местных. Историю про девяносто каналов я впервые слышу, такого не припоминаю.

М. Силин: А Вы посмотрите, в тексте есть. Так вот, здесь достаточно сложный момент, по поводу вхождения региональных каналов в сети. Я им все время говорил, и Вам повторю: у нас сейчас с появлением в кабеле в числе обязательных двадцать первого и двадцать второго каналов возникла парадоксальная, ни на чем не основанная ситуация: у нас появились два типа каналов, которые почему-то ничего не должны платить за распространение. Все должны, эфирные – должны, причем огромные деньги, а эти почему-то нет. Вот почему, когда они были в эфире….

А. Широких: Эфирные must carry [обязательные телеканалы], тоже кабельщикам ничего не платят.

М. Силин: Подождите, эфирные платят РТРС за распространение, и понятная история, что кабель как бы перекрыл путь распространения сигнала от антенны до абонента тем, что там построил свой кабель. И ему говорят: "Ну, ладно, ты перекрыл доступ, так будь добр доставить этот сигнал до абонента". Это понятная причина появления mustcarry, абсолютно нормальная. Откуда возникла такая тема с каналом, которого нет в эфире? Эфирный канал заплатил за распространение, и ему вся система законов гарантирует, что он дойдет до абонентов. А что касается местных региональных каналов – не знаю, пока еще они в эфире или нет, – пока они были в эфире, они платили за эфир и никто не роптал: вещатель должен платить за услугу связи.

И вот вдруг появилась такая система, что эти каналы не имеют затратный эфир.

А. Широких: Ну, почему не имеют? Имеют, они продолжают платить РТРС.

М. Силин: Но они сейчас могут отключиться от РТРС, и останутся в кабеле, и это будут каналы, у которых будут нулевые затраты на распространение, в отличие от эфирных, которые так сделать не могут. Они до кабельных операторов доставляются РТРС.

Это некий парадокс нашего законодательства. Принимаются такие законы, что у нас есть юрлицо, частное, негосударственное, которое вдруг сказало: "А затрат у вас не будет". Я этого не понимаю.

А. Широких: Ну, на это мне сказать нечего – селяви, об этом нужно было раньше говорить, все это обсуждалось давно, долго, и мне по прошествии трех-четырех лет возразить нечего.

М. Силин: А я Вам предложу решение, причем очень простое. И я тогда, кстати, говорил об этом: "Ребята, возьмите деньги, которые вы платили РТРС, и предложите эти деньги справедливо поделить между операторами – и все, они вас пустят, вы будете вещать". Ответ был такой: "Нет, операторам мы платить не будем". Почему – я не понимаю.

А. Широких: Не вижу смысла сейчас все это обсуждать, тем более, мы имели к этому отношение.

М. Силин: А я сейчас говорю про третий мультиплекс. Вы продолжаете отстаивать позицию, что теперь еще какие-то каналы перестанут платить.

А. Широких: Я ничего не хочу отстаивать, просто хочу задать вопросы (смеется).

Михаил Горячев из МТС пишет Вам:

"Михаил, браво! Хороший вопрос про оплату региональными каналами затрат кабельным операторам"

Я тоже согласен с Михаилом, поскольку Михаил Силин сегодня развернул эту тему в необычное русло, я никогда не думал о том, что каналы на двадцать первых и двадцать вторых кнопках вдруг оказались в настолько привилегированном положении, и могут не платить за сигнал вообще. Я никогда об этом не думал. Возможно, если бы Вы подняли этот вопрос раньше, в момент обсуждения….

М. Силин: Извините, но я этот вопрос поднимал на конференции НАТ в именно такой формулировке.

А. Широких: Ну, это надо было не на конференции поднимать, а на совещаниях, в которых участвовали МТС, МКС [Медиакоммуникационный союз] и прочие, когда эту двадцать вторую кнопку сидели и ручками разрисовывали.

М. Силин: А я Вам объясню, Александр. Это та же история, как и про концепцию: Вы говорите, зачем вас туда приглашать? Вот потому что, когда все это обсуждали, про нас говорили: "А их-то какое дело? Это вопрос вещателей, а операторов не надо приглашать".

А. Широких: Ну, согласитесь, по двадцать второй кнопке нормативка совсем другая, и есть история про компенсацию, если вдруг оператору нужна какая-то модернизация сети, то это делается за счет вещателя. Ну, например, в нормативку по двадцать второй кнопке внесли такой пункт, в отличие от двадцать первой, где, действительно, это абсолютно бесплатно.

Еще раз: я слышу, я вижу, и мне кажется, Вы подняли необычный ракурс этой истории. Он интересен, но – примем к сведению.

Топ-3 проблем рынка кабельных операторов – как бы Вы их описали? Возможно, мы сегодня все их уже проговорили, но, тем не менее. О чем больше всего болит голова?

М. Силин: Больше всего о том, что нужно менять систему взаимоотношений между всеми участниками рынка, чего я уже касался.

А. Широких: Менять – в смысле, садиться за стол и договариваться?

М. Силин: Только договариваться.

А. Широких: То есть, не через верх?

М. Силин: Ни в коем случае не через верх, поскольку появилась совершенно новая ситуация, когда почти каждый вещатель выступает и как телеканал, и как ОТТ-сервис. И дальнейшее развитие должно происходить как-то по-другому. И это проблема номер один.

Проблема номер два – чисто рыночная, это изменение парадигмы работы кабельных операторов.

А. Широких: Имеете в виду, что если они не перестроятся, то тоже вымрут?

М. Силин: Да, они просто выпадут из развития рынка. И проблема номер три, но она тоже очень важная. Речь о регулировании, которое происходит вне какой-то концепции, вне новой системы отношений, где пытаются что-то латать, и перетягивая одеяло, в моем понимании, очень сильно и напрасно, на сторону вещателя, причем вне концепции, и это, в конечном счете, помешает и вещателям тоже.

А. Широких: Спасибо.

Юрий Резвяковиз "Триколора" пишет:

"Супер! Надо приглашать всех заинтересованных!!"

Мне приятно, что нас смотрят и операторы, и вещатели, и Яна Бельская. Надеюсь, коллеги, что вам был интересен этот эфир.

Мы не успели поговорить о том, как Михаил работает в составе рабочей группы по регуляторной гильотине. Мы не успели про то, встречались ли коллеги из АКТР уже с Бэллой Мухарбиевной [Черкесовой из Минцифры], на эту тему было много всего. Мы не успели поговорить про учредителя АКТР, мне это было интересно, про защиту контента, про рекомендательные движки, новые технологии, DVB-T TV – вот вам краткий спойлер того, о чем мы поговорить не успели.

М. Силин: Александр, мы можем организовать еще одну встречу и поговорить.

А. Широких: Однозначно, можем. Пока таких прецедентов, к сожалению, не было – мы пока еще ни с кем два раза не беседовали.

Яна Бельскаяпишет:

"Это повод сделать еще одно интервью".

Спасибо, Яна, надеюсь, вам было интересно.

М. Силин: Александр, у нас есть блат, наши офисы находятся в соседних зданиях (смеется), две главные ассоциации – почему бы нет?

А. Широких: Я не показал две картинки. Одна – это плакат "Кабельщика" за прошлый год. Таким образом передаем приветик Яне, очень полезная карта мира в платном ТВ, которой все мы, я уверен, пользуемся.

И штрих-код книги Эдуарда Михайловича Сагалаева, которая вышла на этой неделе, она называется "Когда журналисты были свободны". Очень интересная книга, ее можно заказать на Book24 и на "Лабиринте".

Что у нас в комментариях: пишет Михаил Горячев:

"Нужен еще один live".

Пишет Георгий Прудковский:

"Сериал!"

Все наши знакомые лица и люди. Друзья, спасибо огромное, что вы нас смотрели, НАТ live был Михаил Владимирович Силин, бессменный, уже более десяти лет, вице-президент Ассоциации кабельных операторов России. АКТР – это главная, системообразующая, на мой взгляд, ассоциация кабельщиков, нет смотря на то, что в отрасли их несколько.

Немного рекламы: 21 июня открывается конференция АКТР, не забудьте про нее, она будет проходить в Новой Купавне. Расскажите о ней, Михаил.

М. Силин: Буквально в двух словах: я приглашаю всех, будет очень интересно, я выступлю в роли модератора, и скучать никому не дам. Вот Александр прекрасный модератор, я вижу это по многим эфирам.

А. Широких: Спасибо!

М. Силин: Вот и я постараюсь провести эту конференцию не хуже. У нас будет множество очень интересных спикеров, и она будет как раз посвящена обсуждению новых стратегий, главных проблем и путей выхода из их, причем, обращаю внимание, всем – и вещателям, и операторам, и ОТТ-провайдерам. Конференция будет для всех, и у нас будут впервые представлены очень широко основные эфирные вещатели, потому что теперь все так переплелось, что без них даже в этом новом сервисе, который раньше был бесплатным, все они теперь сделали новые платные сервисы и фактически тоже влились в эту семью.

А. Широких: Спасибо "Телекабельной Бузе" за информационную поддержку этого стрима!

Спасибо Яне Боярской, исполнительному директору АКТР, которая прислала мне кое-какие исследования, чтобы я мог подготовиться к этому интервью.

Спасибо Денису Кускову TelecomDaily за предоставленную статистику.

Благодарю всех, кто помогал мне готовиться к этому эфиру. Я хотел "с наскока", но это не тот спикер и не та тема.

Спасибо огромное, Михаил, было интересно и приятно!

М. Силин: Спасибо и Вам, до свидания.

P.S. Маленький анонс от редакции.

Во время этого интервью Игорь Шибанов из телеканала "Малыш" задал интересный и дискуссионный, на наш взгляд, вопрос, который не успел быть озвученным: "Есть мнение, что увеличение присутствия на канале уникального контента не приведёт к увеличению привлекательности канала для операторов и увеличению продаж канала. Можно свой уникальный контент размещать также на ОТТ сервисах параллельно собственному вещанию. Это увеличивает монетизацию контента, но мешает взаимоотношениям с операторами-контент "размывается"... Как тут быть, где компромисс для вещателей в этот переходный от кабеля к ОТТ период? И дополнительный более общий вопрос – что лучше работает для продаж и на каком этапе: вложения в маркетинг и продвижение или в новый, уникальный контент для вещателей?"

Мы решили переадресовать этот вопрос нескольким экспертам рынка – а потом опубликовать их ответы. Потому что и правда получилось интересно и дискуссионно. Эта статья выйдет в ближайшие дни.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии