16.04.2013 19:21

Большинство операторов сегодня предоставляют услуги double-play. Кто-то пришел к ШПД, будучи кабельщиком, а кто-то был интернет-провайдером, и решил дополнительно заработать на Pay TV. Как правильно продавать double-play рассказывает Михаил Воробьев, заместитель генерального директора по коммерческим вопросам «ЭР-Телеком Холдинг».

В рамках прошедшего недавно форума Digital & Connected TV, где основной темой были дополнительные сервисы, Михаил Воробьев провел презентацию, в которой предложил не распаляться на все направления сразу, а сфокусироваться на пакетировании услуг.

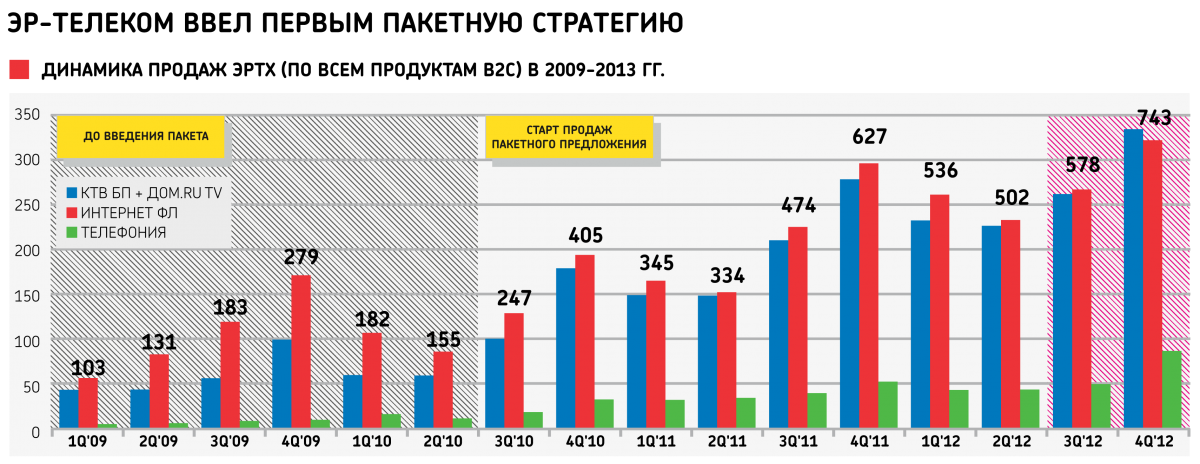

«Мы предлагаем вводить пакетную стратегию. В 2010 году мы запустили пакеты и продолжали продавать моноуслуги, при этом объем продаж интернета не упал, а объемы продаж ТВ увеличились. В середине 2012 года мы полностью отказались от продажи моноуслуг по примеру зарубежных рынков, в частности, Франции. И это дало нам существенный рост ТВ — его продажи впервые превысили объемы продаж интернета», — поделился опытом в рамках представитель «Эр-Телекома».

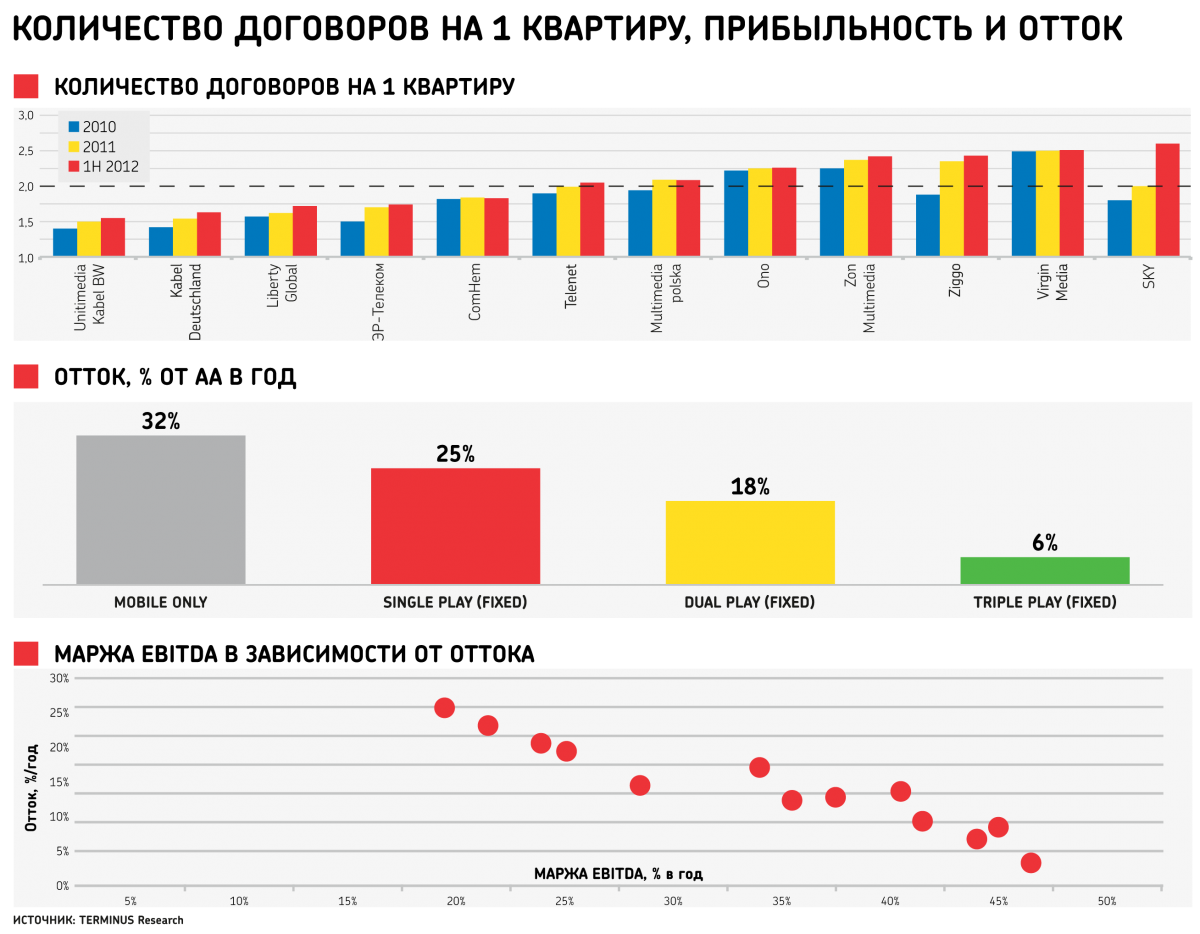

По словам Воробьёва, переход на double и triple-play поможет не только повысить продажи услуг, но и снизить отток клиентов. Для наглядности он привёл несколько цифр. Если ориентироваться на мировой опыт, то там отток абонентов фиксированных моно-услуг составляет 25% в год. При этом по предложениям «два в одном» и «три в одном» отток составляет 18% и 6% в год. Показатели «ЭР-Телеком Холдинга» по градации оттока совпадают — 18,1%, 11,2% и 5,4% для single, dual и triple play-пакетов, соответственно.

Исходя из того, что процент оттока по моно-КТВ — максимальный, и впрямь напрашивается вывод, что пакетирование услуг — эффективная мера для увеличения доходов и снижения затрат. К тому же, имеется ещё один убедительный довод в пользу отказа от моно-услуг. «Удельное обслуживание каждого абонента в пересчёте на услугу при double и triple-play обходится дешевле, чем при single-play», — сообщил Михаил Воробьёв.

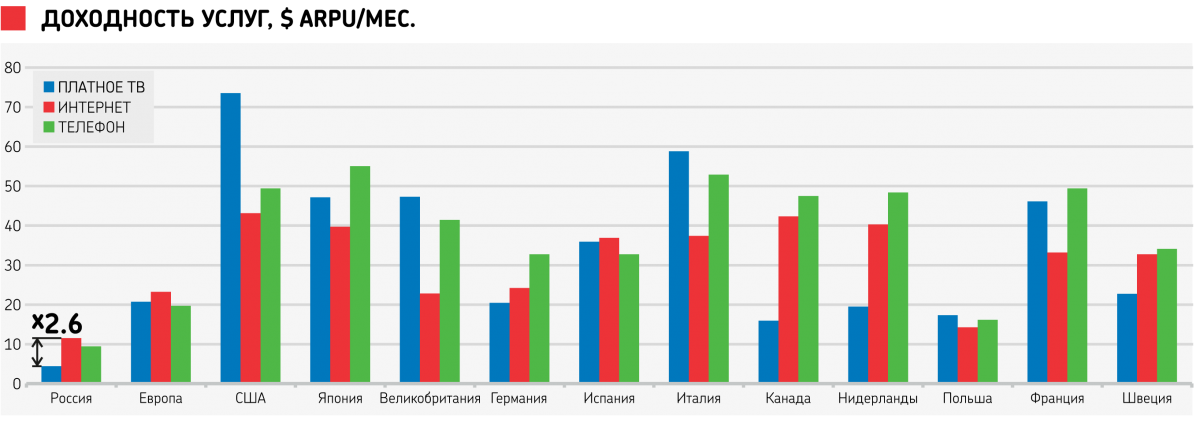

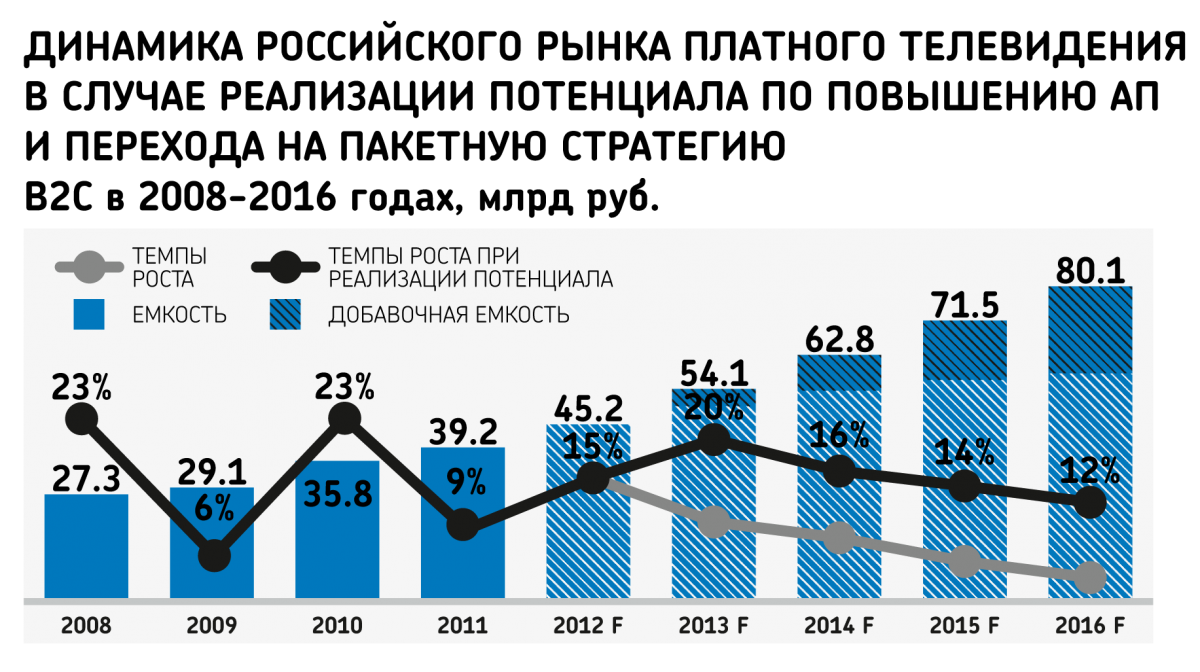

Конечно, пакетирование — это не инновационная стратегия. Но, по мнению Воробьёва, она, как и рынок платного ТВ в целом, недооценена в России. Судите сами. В то время как в европейских странах или в США проникновение услуг PayTV находится либо на уровне, либо выше проникновения интернета (допустим, в Канаде, США, Нидерландах, Польше и Швеции), то в России — всё с точностью до наоборот. По последним подсчётам, объём рынка платного ТВ у нас составляет 45,2 млрд рублей против 90,2 млрд рублей интернета, а в Европе, например, объём первого составляет €27,7 млрд, а второго — €37,2 млрд. Разница есть, но она не такая существенная.

«Если сравнить европейский и российский рынки интернета и платного ТВ, то понятно, что рынок ШПД и там и там развился быстрее всего. Но при этом в Европе доходность от услуг PayTV значительно выше, чем в России», — говорит представитель «ЭР-Телекома». По оценкам оператора, наш рынок не структурирован и низкомаржинален и недооценён в 2-2,5 раза. А уровень APRU платного ТВ у нас в среднем составляет порядка $5/месяц (в интернет-среде — около $11/месяц), в то время как в Европе он находится на отметке более $20/месяц, а в США — свыше $72/месяц.

Почему так происходит? По мнению Михаила Воробьева, потому, что федеральные и локальные операторы предпочитают спекулятивную стратегию, предполагающую конкуренцию в низком ценовом сегменте. А ни для кого не секрет, что это ведёт к снижению APRU и постоянной каннибализации абонентской базы.

Так, в России порядка 15-25% абонентов — это пользователи, переключившиеся с более дорогих тарифов одних операторов на более выгодные акционные предложения других. «60-70% прироста базы „ЭР-Телекома“ — это абоненты конкурентов, — рассказывает Воробьёв. — Но прирост данными абонентами не вносит вклад в прирост рынка».

Так, в России порядка 15-25% абонентов — это пользователи, переключившиеся с более дорогих тарифов одних операторов на более выгодные акционные предложения других. «60-70% прироста базы „ЭР-Телекома“ — это абоненты конкурентов, — рассказывает Воробьёв. — Но прирост данными абонентами не вносит вклад в прирост рынка».

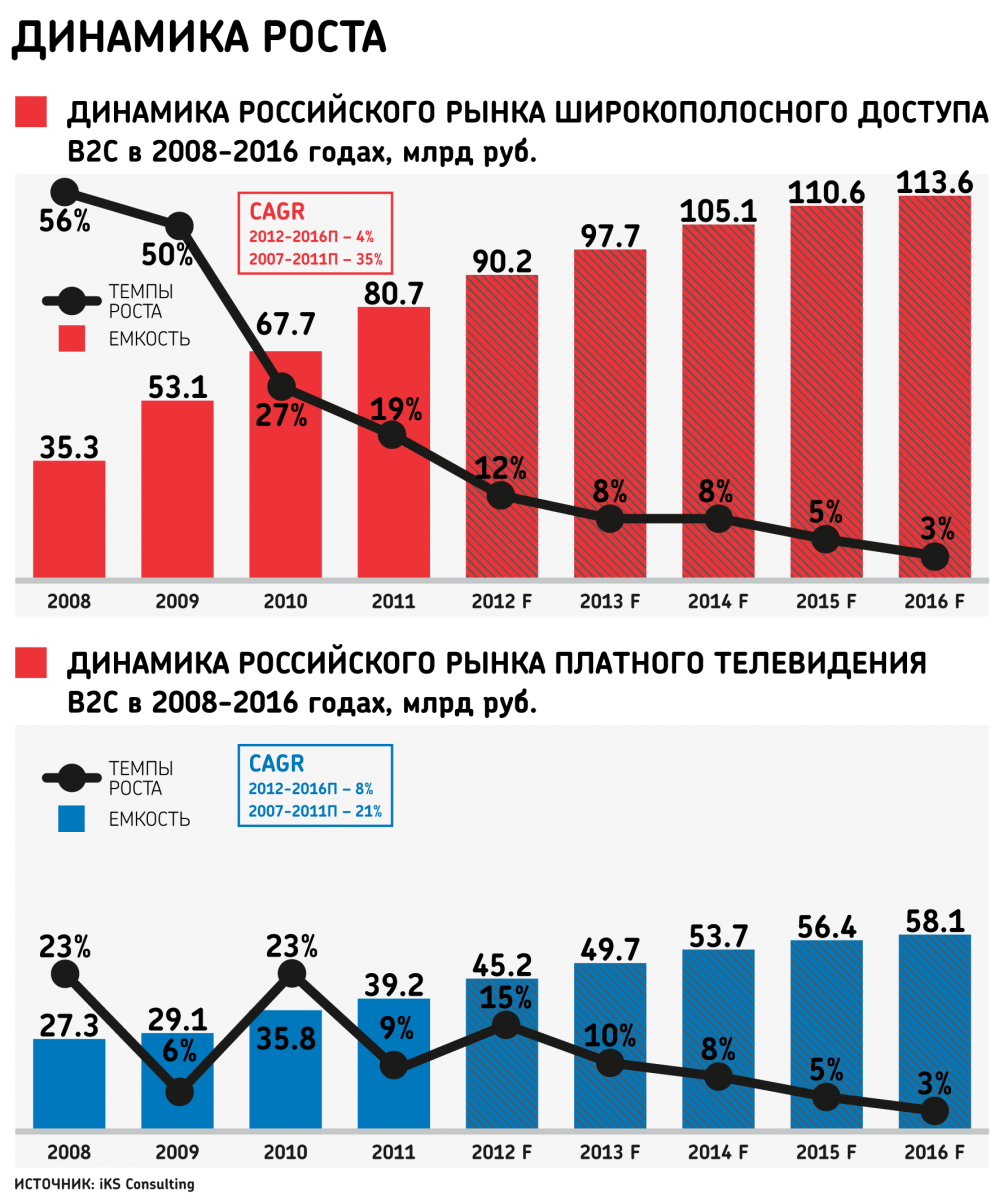

И действительно, для того, чтобы сохранить свою абонентскую базу локальным операторам приходится играть по правилам федеральных игроков, то есть снижать цены на услуги. В результате это приводит к стагнации в отрасли. О последней тенденции свидетельствует статистика и прогнозы аналитиков. Цифры говорят о том, что 2012 год был одним из наиболее успешных для отрасли, а начиная с текущего года будет наблюдаться снижение темпов роста рынка — с 10% в 2013 году до 3% в 2016-ом.

В «ЭР-Телеком Холдинге» считают, что изменить ситуацию можно увеличив RGU на одну квартиру, что можно сделать при помощи всё той же пакетной стратегии, повысив абонентскую плату (по расчётам оператора, здесь есть потенциал увеличения тарифов как минимум в 2-2,6 раза) и возобновив активную консолидацию телеком-сектора. И тогда снижение темпов роста рынка PayTV начнётся не в 2013, а в 2014 году, и само снижение будет не таким ощутимым, как при действующей бизнес-модели — 20%-ный рост в 2013 году в 2016 году сменится 12%-ным.

«Мы не предлагаем ничего нового, мы лишь повторяем ту бизнес-модель, которая оказалась успешной на зарубежных рынках. Мы считаем, что нам не надо идти другим путём, нам надо брать готовое и адаптировать под свой рынок», — резюмировал Михаил Воробьёв. Коллегу поддержал Генрих Юшкявичюс, советник генерального директора ЮНЕСКО: «Россия всегда изначально выбирает свой особенный путь, но в конечном итоге делает так, как все остальные».

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе