Сразу оговорюсь – эта колонка не является рекламной или антирекламной – я не ставила перед собой цели похвалить или поругать. Но мне стало интересно проверить свое ощущение относительно тезиса "вы впариваете нам дешевку за большие деньги", который раз за разом твердят кабельщики при расторжении лицензионных контрактов с одним из крупнейших неэфирных брендов.

Да, правильно – я говорю о телеканалах пакета Discovery, которые стали притчей во языцех и именем нарицательным на кабельных тусовках, хотя решительно все новые познавательно-развлекательные каналы уже сколько лет запускаются "как Discovery, только лучше" (удалось, прямо скажем, немногим).

Словом, одним жарким летним днем пришла мне в голову мысль – а так ли страшен черт, как его малюют, и есть ли в принципе свидетельства того, что действительно качество телеканалов группы так упало, что их "вот никто уже больше не смотрит", что "смотреть там стало нечего – сплошные повторы и реклама", а еще что "отключения этих каналов никто не замечает". Есть ли цифры, подтверждающие эту истерику, или нормальная ситуация, описанная еще Эзопом в басне?

С этой мыслью я обратилась в три компании: EPG Service, Mediahills и Mediascope. Потому что первый обладает большим массивом данных относительно наполнения программ, их свежести, длинны рекламных блоков и анонсов. Второй получает достаточно точные данные по телесмотрению, хотя и ограниченные некой группой IPTV операторов, но достаточно большой совокупности абонентов, и может с точностью до секунды просчитать изменение, например, продолжительности просмотра того или иного телеканала в динамике. И, разумеется, Mediascope – вы можете верить ему или не верить, но он был, есть и остается компанией с гигантским опытом анализа данных и главной статистической валютой телевизионного рынка.

Все три компании я попросила предоставить статистические данные о наполнении сеток программ и динамике телесмотрения за последние два года по двум телеканалам – Discovery и TLC. Во-первых, по моим наблюдениям, именно эти каналы больше всего критикуют операторы. Во-вторых, по моим ощущениям, эти каналы обладают сильнейшими медиабрендами, но склонной к миграции на другие телеканалы аудиторией.

Вот к кому я обращаться не стала – это к самой компании "Медиа Альянс", представляющей DiscoveryNetworks. Во-первых, потому что этого требовала чистота эксперимента. Во-вторых, потому что в момент обращения я не была уверена, что решусь опубликовать результаты – честно признаю, я малодушно решила, что если увижу катастрофу, то значит все правильно, и пусть идет как идет, а я хотя бы не буду лишний раз "драконить" одного из наших рекламодателей, за чей счет живет и работает редакция "Кабельщика". Подозреваю, что даже публикуя те данные, что я получила, и те выводы, которые напрашиваются, я ребят все равно расстрою – большой похвалы тоже не получается, но все-таки не "ужас-ужас-ужас".

Итак, что я получила.

Первым пришел ответ руководителя компании Mediahills Андрея Бояринова, который он разрешил опубликовать – и я считаю своим долгом привести его целиком.

Мы детально проанализировали показатели телеканалов Discovery и TLC у разных операторов с 1 января 2018 года. Смотрели у операторов, у которых эти каналы не перемещались по пакетам.

В итоге, мы сделали следующие выводы:

1. Показатели телесмотрения по обоим телеканалам достаточно ровные, снижения за 1,5 года не наблюдается. Есть отдельные проседания в конкретные месяцы (скорее всего связанные с контентом):

Discovery (июнь-июль 2018) временное снижение доли на 15-20%

TLC (октябрь-декабрь 2018) временное снижение доли на 20-25%

2. Оба телеканала наибольшую долю показывают в Москве, далее европейская часть страны. По мере удаления от Москвы доля телеканалов постепенно снижается на 15-35%.

3. У телеканалов есть своя стабильная аудитория (ядро).

У Discovery ядро зрителей составляет 25%, они обеспечивают 81% телесмотрения канала

У TLC ядро зрителей составляет 22%, они обеспечивают 85% телесмотрения канала

При этом ядро зрителей этих телеканалов включает 3-5% от всех абонентов, что достаточно много.

Таким образом, наш анализ показывает, что у телеканалов есть стабильная зрительская аудитория, которая самостоятельно не сокращается.

Следом Виталий Васильев из EPGService прислал несколько зубодробительных таблиц, в которых без поллитры не разберешься, – про повторы и премьеры на вышеназванных телеканалах. Поллитра у меня была, так что вот:

|

Телеканал |

Повтор* |

Премьера* |

|

01.01.2018 |

01.04.2018 |

|

|

DTX (Discovery Turbo Xtra) |

344 |

312 |

|

Discovery TLC |

147 |

664 |

|

Discovery Channel |

505 |

818 |

|

Animal Planet |

275 |

435 |

|

Discovery Science |

172 |

272 |

|

01.04.2018 |

01.07.2018 |

|

|

DTX (Discovery Turbo Xtra) |

274 |

265 |

|

Discovery TLC |

202 |

623 |

|

Discovery Channel |

534 |

698 |

|

Animal Planet |

301 |

501 |

|

Discovery Science |

247 |

331 |

|

01.07.2018 |

01.10.2018 |

|

|

DTX (Discovery Turbo Xtra) |

388 |

130 |

|

Discovery TLC |

174 |

787 |

|

Discovery Channel |

206 |

1 052 |

|

Animal Planet |

360 |

336 |

|

Discovery Science |

392 |

316 |

|

01.10.2018 |

01.01.2019 |

|

|

DTX (Discovery Turbo Xtra) |

281 |

135 |

|

Discovery TLC |

40 |

736 |

|

Discovery Channel |

73 |

855 |

|

Animal Planet |

353 |

361 |

|

Discovery Science |

307 |

201 |

|

01.01.2019 |

01.04.2019 |

|

|

DTX (Discovery Turbo Xtra) |

268 |

207 |

|

Discovery TLC |

91 |

845 |

|

Discovery Channel |

158 |

882 |

|

Animal Planet |

368 |

356 |

|

Discovery Science |

205 |

311 |

*Премьера - количество новых выпусков единицы контента относительно предшествующего квартала.

Таким образом, при анализе сетки программ вполне отчетливо видно, что именно количество премьерного контента на этих телеканалах сохраняется достаточно высоким. Разумеется, тут нет данных о качестве премьерных программ, но в этом отношении я не слышала и особенной критики – все говорят только о премьерах.

Есть еще вот такая табличка, демонстрирующая долю повторов на канале (100% - единица)

|

Квартал |

Телеканал |

Доля повторных выходов* |

|

01.04.2015 |

Discovery TLC |

0,62 |

|

01.04.2015 |

Discovery Channel |

0,63 |

|

01.07.2015 |

Discovery TLC |

0,69 |

|

01.07.2015 |

Discovery Channel |

0,69 |

|

01.10.2015 |

Discovery TLC |

0,66 |

|

01.10.2015 |

Discovery Channel |

0,70 |

|

01.01.2016 |

Discovery TLC |

0,66 |

|

01.01.2016 |

Discovery Channel |

0,69 |

|

01.04.2016 |

Discovery TLC |

0,68 |

|

01.04.2016 |

Discovery Channel |

0,66 |

|

01.07.2016 |

Discovery TLC |

0,69 |

|

01.07.2016 |

Discovery Channel |

0,64 |

|

01.10.2016 |

Discovery TLC |

0,69 |

|

01.10.2016 |

Discovery Channel |

0,62 |

|

01.01.2017 |

Discovery TLC |

0,67 |

|

01.01.2017 |

Discovery Channel |

0,63 |

|

01.04.2017 |

Discovery TLC |

0,69 |

|

01.04.2017 |

Discovery Channel |

0,67 |

|

01.07.2017 |

Discovery TLC |

0,69 |

|

01.07.2017 |

Discovery Channel |

0,65 |

|

01.10.2017 |

Discovery TLC |

0,69 |

|

01.10.2017 |

Discovery Channel |

0,59 |

|

01.01.2018 |

Discovery TLC |

0,70 |

|

01.01.2018 |

Discovery Channel |

0,61 |

|

01.04.2018 |

Discovery TLC |

0,70 |

|

01.04.2018 |

Discovery Channel |

0,57 |

|

01.07.2018 |

Discovery TLC |

0,72 |

|

01.07.2018 |

Discovery Channel |

0,59 |

|

01.10.2018 |

Discovery TLC |

0,71 |

|

01.10.2018 |

Discovery Channel |

0,59 |

|

01.01.2019 |

Discovery TLC |

0,72 |

|

01.01.2019 |

Discovery Channel |

0,64 |

|

01.04.2019 |

Discovery TLC |

0,70 |

|

01.04.2019 |

Discovery Channel |

0,60 |

Для сравнения щедрый Виталий Васильев прислал вот такую таблицу по другим телеканалам близкой тематики или схожим по аудиторным показателям, свидетельствующую о том, что изучаемые нами телеканалы находятся вполне "в рынке", а иногда и в более выгодном положении:

|

Квартал |

Телеканал |

Доля повторных выходов |

|

01.04.2015 |

Живая планета |

0,91 |

|

01.04.2015 |

Домашние животные |

0,70 |

|

01.04.2015 |

Наука 2.0 |

0,90 |

|

01.04.2015 |

Авто 24 |

0,64 |

|

01.07.2015 |

Живая планета |

0,93 |

|

01.07.2015 |

Домашние животные |

0,76 |

|

01.07.2015 |

Наука 2.0 |

0,90 |

|

01.07.2015 |

Авто 24 |

0,81 |

|

01.10.2015 |

Живая планета |

0,92 |

|

01.10.2015 |

Домашние животные |

0,78 |

|

01.10.2015 |

Наука 2.0 |

0,92 |

|

01.10.2015 |

Авто 24 |

0,90 |

|

01.01.2016 |

Живая планета |

0,93 |

|

01.01.2016 |

Домашние животные |

0,75 |

|

01.01.2016 |

Наука 2.0 |

0,92 |

|

01.01.2016 |

Авто 24 |

0,91 |

|

01.04.2016 |

Живая планета |

0,93 |

|

01.04.2016 |

Домашние животные |

0,75 |

|

01.04.2016 |

Наука 2.0 |

0,80 |

|

01.04.2016 |

Авто 24 |

0,90 |

|

01.07.2016 |

Живая планета |

0,94 |

|

01.07.2016 |

Домашние животные |

0,74 |

|

01.07.2016 |

Наука 2.0 |

0,77 |

|

01.07.2016 |

Авто 24 |

0,91 |

|

01.10.2016 |

Живая планета |

0,93 |

|

01.10.2016 |

Домашние животные |

0,75 |

|

01.10.2016 |

Наука 2.0 |

0,78 |

|

01.10.2016 |

Авто 24 |

0,90 |

|

01.01.2017 |

Живая планета |

0,93 |

|

01.01.2017 |

Домашние животные |

0,74 |

|

01.01.2017 |

Наука 2.0 |

0,79 |

|

01.01.2017 |

Авто 24 |

0,92 |

|

01.04.2017 |

Живая планета |

0,93 |

|

01.04.2017 |

Домашние животные |

0,76 |

|

01.04.2017 |

Наука 2.0 |

0,79 |

|

01.04.2017 |

Авто 24 |

0,88 |

|

01.07.2017 |

Живая планета |

0,93 |

|

01.07.2017 |

Домашние животные |

0,78 |

|

01.07.2017 |

Наука 2.0 |

0,81 |

|

01.07.2017 |

Авто 24 |

0,88 |

|

01.10.2017 |

Живая планета |

0,94 |

|

01.10.2017 |

Домашние животные |

0,77 |

|

01.10.2017 |

Наука 2.0 |

0,82 |

|

01.10.2017 |

Авто 24 |

0,90 |

|

01.01.2018 |

Живая планета |

0,92 |

|

01.01.2018 |

Домашние животные |

0,77 |

|

01.01.2018 |

Наука 2.0 |

0,82 |

|

01.01.2018 |

Авто 24 |

0,91 |

|

01.04.2018 |

Живая планета |

0,93 |

|

01.04.2018 |

Домашние животные |

0,81 |

|

01.04.2018 |

Наука 2.0 |

0,82 |

|

01.04.2018 |

Авто 24 |

0,88 |

|

01.07.2018 |

Живая планета |

0,93 |

|

01.07.2018 |

Домашние животные |

0,83 |

|

01.07.2018 |

Наука 2.0 |

0,82 |

|

01.07.2018 |

Авто 24 |

0,87 |

|

01.10.2018 |

Живая планета |

0,93 |

|

01.10.2018 |

Домашние животные |

0,88 |

|

01.10.2018 |

Наука 2.0 |

0,81 |

|

01.10.2018 |

Авто 24 |

0,88 |

|

01.01.2019 |

Живая планета |

0,93 |

|

01.01.2019 |

Домашние животные |

0,85 |

|

01.01.2019 |

Наука 2.0 |

0,82 |

|

01.01.2019 |

Авто 24 |

0,89 |

|

01.04.2019 |

Живая планета |

0,93 |

|

01.04.2019 |

Домашние животные |

0,85 |

|

01.04.2019 |

Наука 2.0 |

0,82 |

|

01.04.2019 |

Авто 24 |

0,90 |

Тут, во избежание, я хочу подчеркнуть – все эти данные не являются коммерческой тайной, они открыты и общедоступны, просто мало кто дает себе труд провести анализ сетки программ нишевых телеканалов.

Поехали дальше – поступили данные Mediascope. Поскольку компания традиционно предоставляет только фактические цифры без дополнительных к ним комментариев, то для их трактовки мне пришлось обратиться к экспертам рынка. Прежде всего, потому что данные главного измерителя в стране отнюдь не так комплиментарны, как у коллег по цеху.

Замечу, что расхождение по цифрам и графикам аналитиков разных компаний может показаться странным, но, безусловно, оно объясняется разной методологией измерений и ограничениями, которые диктует выборка.

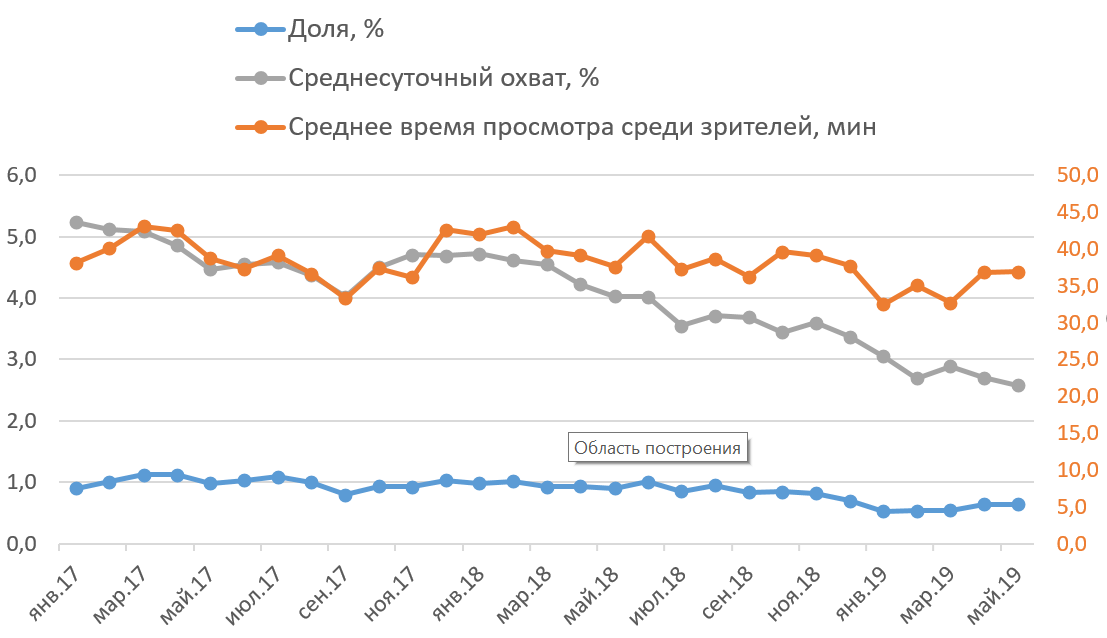

Итак, данные Mediascope по телеканалу Discovery Channel:

Смотрим снизу вверх.

Доля аудитории (%) - среднее количество человек, смотревших телеканал, выраженное в процентах от общей численности телезрителей в данный момент времени. И тут мы видим достаточно ровную и убедительную прямую до сентября 2018 года, где появляется отчетливое снижение показателя – и в январе он существенно снижается почти вдвое, снова начиная подрастать с марта-апреля.

Как мне пояснили эксперты рынка, это снижение вряд ли сильно связано с выключением каналов достаточно крупным, но все же не входящим даже в первую пятерку оператором "Билайн ТВ". (Справедливости ради - единственный оператор, который объяснил отключение чисто коммерческими причинами). Даже отключение каналов "Триколором", занимающим первое место, опустило эту долю всего на 0,03 процента. Остальные операторы, вы уж меня извините - вообще за пределами погрешности.

Правда, "Билайн ТВ" работает только в крупных городах, присутствующих в медиаскоповской панели, а подавляющая часть абонбазы "народного оператора" проживает "вне панели" – в малых населенных пунктах. Тем не менее, аналитики, с которыми я говорила об этих показателях, не ставят эту причину во главе угла. Скорее на снижении доли сказались программные промахи, которые увели существенную долю зрителей на другие каналы – прежде всего, как ни странно, ТНТ, "Пятницу" и "Кино ТВ", близкие к Discovery по составу аудитории.

И все это несмотря на убедительные показатели по объему премьерного контента в этот период – важнейший для всех телеканалов. Важнейший, потому что осень и начало зимы – время самого активного телесмотрения, когда зрители "подсаживаются" на тот или иной контент, который продолжают активно смотреть на новогодних каникулах. Для телеканалов этот период архиважный, поэтому они к нему готовят премьерные линейки и прочие ништяки. И именно в этот период в ушедшем году доля Discovery Channel падала, буквально рухнув в январе.

Не думаю, что на канале этого не заметили. Подозреваю, что начали что-то с этим делать. Да простят меня операторы, хочу заметить, данные события произошли ПОСЛЕ громкого отключения каналов пакета "Медиа Альянса", т.е. данные показатели вряд ли могли повлиять на причины этого отключения. И когда показатели начали в марте ползти вверх, это точно не было связано с возвращением каналов – их никто никуда не возвращал.

Поехали дальше. Следующий график – среднесуточный охват (тыс.чел. или %) – среднее количество человек, смотревших телеканал не менее одной минуты в сутки, выраженное в тысячах человек или в процентах от общей численности населения исследуемой аудитории. Вот тут все плохо – по сравнению с пиковыми показателями падение в два раза. Я могу ошибаться, но похоже на то, что это связано с тем, что часть "ушедшей доли" – постоянные зрители канала.

Также эксперты отмечают, что на канале Discovery в целом много рекламных блоков и анонсов. Не думаю, что совокупный хронометраж рекламы и анонсов превышает, скажем, показатели эфирных телеканалов, но весьма к ним близок.

Собственно, из всех собранных мною показателей по Discovery – этот самый унылый. Потому что следующий – среднее время просмотра среди зрителей (мин) – время просмотра телеканала телезрителями в среднем в сутки, и этот показатель у канала стабильно высок. Причем в начале графика он практически на том же уровне, что и в конце. Такая вот вишенка на торте получилась.

И – повторюсь – все эти проблемы с телесмотрением начались не ДО отключения Discovery, а ПОСЛЕ – стало быть, не к ним надо апеллировать, рассказывая общественности, что вы отключили каналы Discovery из-за падения рейтингов – очень уж очевидна эта неувязочка.

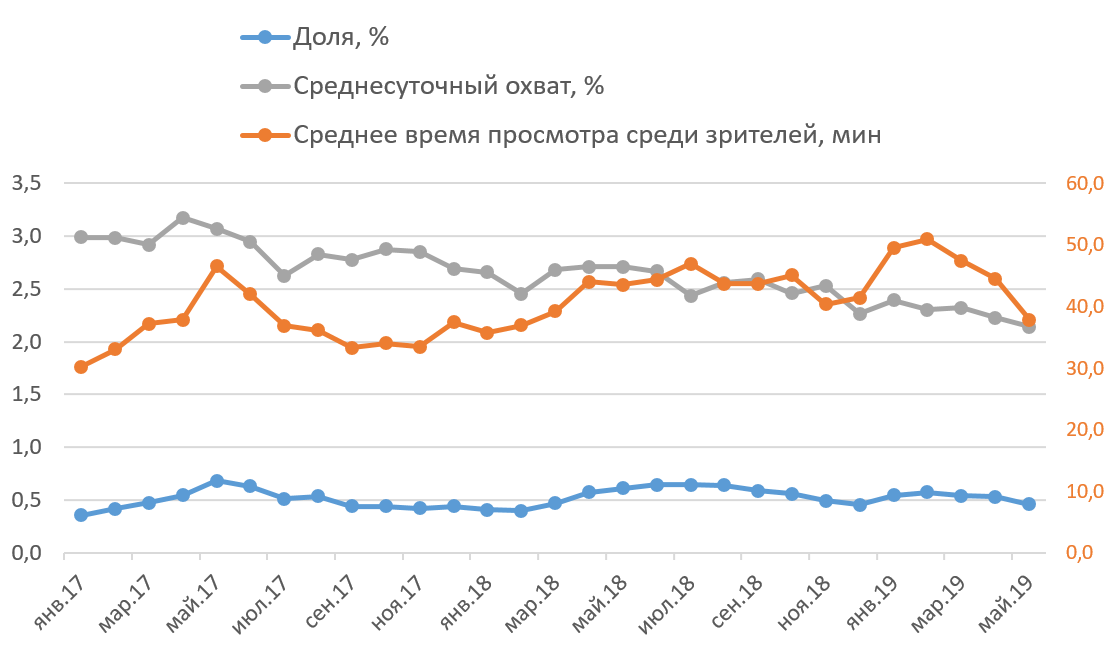

Далее – смотрим показатели Mediascope по телеканалу TLC.

Ну, тут, несмотря на некоторое снижение среднесуточного охвата, все стабильно хорошо. Программные специалисты, плохо поработавшие в январе с Discovery, оттянулись на TLC – уж не знаю, что они там показывали, но тётки – костяк аудитории канала – смотрели его как сумасшедшие. (Да, мне про тёток можно – я сама такая!)

Выводы

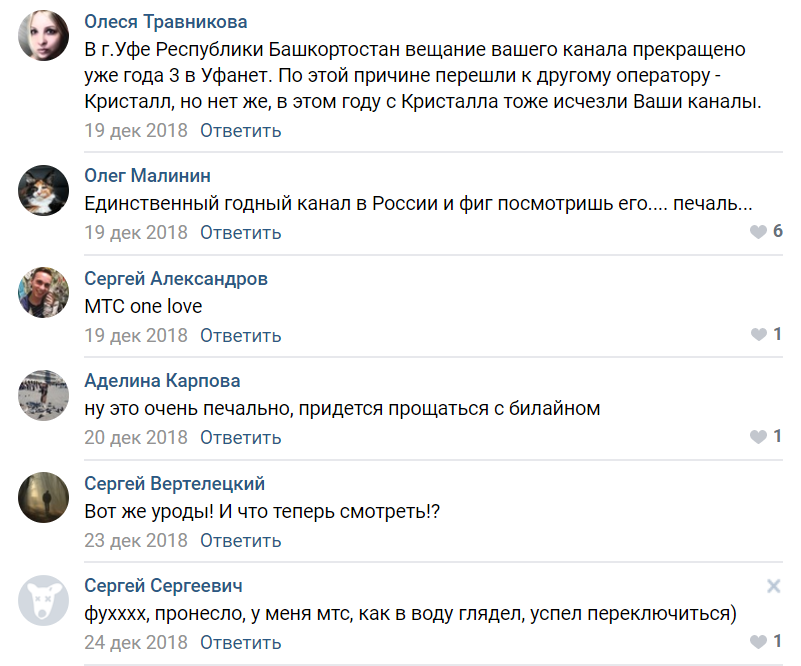

Еще раз повторюсь: все три компании, в которые я обратилась, в разное время получали серьезные и не очень претензии по поводу методологии. Вы можете верить им, а можете и нет. Именно поэтому я проиллюстрировала материал еще и рандомно выбранными скриншотами чатов – ими полон интернет, просто погуглите "оператор отключил Discovery". Очень познавательно.

Что из этого всего следует – полагаю, каждая сторона баррикады увидит то, что захочет. Но, поскольку колонка все-таки моя, я скажу, что увидела я.

1. Группу каналов, имеющих сильный медиабренд и большую лояльную аудиторию, тратящих на контент миллиард евро в год. Но сделавших за последние полгода ряд программных промахов, которые несмотря на стабильный объем премьер не позволили удержать долю телесмотрения. Но сделали выводы и, по крайней мере, по доле начинают выправляться.

Одновременно с этим крайне негибких по части коммерческих вопросов, и гнущих свою линию вне зависимости от текущего качества товара и конкурентной среды – как операторской, так и телеканальной.

"Ни шагу назад, ни шагу на месте, а только вперед и только все вместе" (в смысле пакетом) – не самая современная стратегия продаж для того рынка, который у нас с вами получился к 2019 году. И результат такой коммерческой политики очевиден. Уверена, сами менеджеры, которые продают каналы пакета Discovery, хорошо это понимают.

Кто знает, может после этой публикации что-то зашевелится и у тех, кто выдавливает их на эту операторскую амбразуру?

Уверена, если бы дистрибутор был более гибок по части условий, и операторы относились бы к каналам мягче. И, кстати, менее критичны по части проседания доли телесмотрения. (Тут можно привести кучу примеров, но, кажется, меня и так закидают помидорами после этой колонки).

2. Еще я вижу операторов, которые своими "маркетинговыми" экспериментами в стиле "все за рупь-двадцать" довели себя до того, что им не хватает уже денег на поддержание штанов контент и его продвижение, а недоотчетность является такой же важной бизнес-составляющей их бизнеса, как аренда офиса. А "мастерство" ведения переговоров включает черный пиар и отрицание очевидного факта – что абонентам таки нужны те телеканалы, о которых они не могут договориться.

И это неправда, что операторам не звонят и не пишут абоненты.

ЭТО НЕ ПРАВДА!

Недавно мне один знакомый телеканал рассказал любопытный эпизод. Его переговоры по пролонгации договора с оператором зашли в тупик, канал отключили. Несмотря на прекрасные рейтинги и в целом уверенное положение канала на рынке. Оператор заявлял, что рейтинги на уровне плинтуса, и – что было обиднее всего – что выключения канала никто не заметил. Притом что в соцсетях каналу посыпались жалобы абонентов этого оператора. Но тот на переговорах заявлял, что ни одного звонка им в колл-центр не поступило. И этот телеканал попросил несколько знакомых (кстати, реальных абонентов этого оператора) позвонить в колл-центр – пожаловаться на отключение его канала. А потом он пришел на переговоры – уже финальные, последняя попытка. И оператор снова ему прямо в глаза заявил, что не было ни одного звонка. Вот, говорит, посмотрите фиксацию колл-центра – прямо тишина и ландыши. И глаза такие добрые-добрые. Кажется, даже сочувствовал.

Так что, извините, но…

Разумеется, я прекрасно понимаю, что если правообладатель выстроил стену, да еще усилил ее гигантским мега-медиахолдингом за спиной, да вырыл ров "дружбы" с крупнейшим оператором, которому вообще вся эта возня только на руку – тут нужны какие-то совсем уж неординарные переговорщики, чтобы если не пробить эту стену, то хотя бы проделать в ней слуховое окно.

Но уж точно ее не пробить, объявляя эти каналы говном.

Хотя бы потому, что ваши абоненты-зрители вам в этом не верят.

P.S. Кстати, знаете, что удивительно? Пока я писала колонку, погуляла по форумам, чтобы скопипастить скриншотов для ее оформления. Очень много ругани, очень много разговоров в стиле "Триколор/Билайн/МТС/Уфанет, убейся об стену" и обсуждения, куда уходить смотреть каналы. Ни разу не встретила предложения перейти на Ростелеком. Симптоматично. Я бы на месте маркетологов РТК подсуетилась бы, благо родственники позволяют, и запустила бы что-нибудь в стиле "У нас вы сможете смотреть Discvovery и Eurosport всегда [потому что другого выхода у вас нет]!"

В финале хочу заметить, что все эти рассуждения - моя авторская колонка. Мое мнение, основанное на собранных данных и том, что я вижу и слышу в кулуарах. Я не претендую на истину в последней инстанции. Догадываюсь, что я включила в систему рассуждений и выводов не все-все-все, а только ту аналитику, что мне доступна официально, и в меня сейчас могут полететь тухлые яйца. Причем с обеих сторон. Но это МОЕ мнение и мои выводы - что вижу, то пою. Я допускаю мысли об ошибочности некоторых вводных, не вполне корректную (с научной точки зрения) трактовку каких-то графиков, а возможно где-то есть форум, где народ радуется отключению Discovery. Поэтому я предлагаю вам высказывать мнения в комментариях или выступить с иным аргументированным мнением.

Об авторе

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Яна, от маленького

Яна, от маленького маркетолога большое спасибо за статью. Я будто согрешила и исповедалась в процессе прочтения.

:) У меня было такое же

:)

У меня было такое же чувство, пока я все это собирала в кучу.

В ходе подготовки статьи в

В ходе подготовки статьи в разговорах с операторами возникла еще одна претензия к правообладателю каналов Discovery - якобы они нигде и никогда не называют объем премьерного контента на своих телеканалах. И этот вопрос стал единственным, который я отправила в компанию "Медиа Альянс" уже после выхода колонки. И с большим удовольствием публикую развернутый ответ руководителя компании Григория Лаврова, не заставивший себя ждать:

"При планировании программных сеток наших каналов мы всегда делаем ставку в первую очередь на премьеры. В этом году у нас запланировано больше 850 премьерных часов на Discovery Channel и порядка 900 на TLC. Всё это – уникальный контент, который не транслировался раньше на других каналах, видеосервисах или в кинотеатрах. По нашим оценкам это рекордный показатель на рынке платного ТВ за исключением новостных и спортивных каналов. При этом мы анонсируем целый ряд знаковых премьер в течение лета, в период, когда у многих каналов межсезонье и эфир почти полностью состоит из повторов".

При этом почему то был

При этом почему то был прерван показ программы Взрывая Историю (было показано всего 2 или 3 выпуска нового сезона).И почему то ни кто не отключает каналы группы Viasat хотя сетка у них особенно у Viasat History хуже премьер во много раз меньше чем на Discovery.Может всё это ради экономии денег а на клиентов нынешних и потенциальных операторам получается наплевать потому что фактически в данный момент альтернативы (достойной) каналам группы Discovery просто нет,как бы (может быть) у них не было "плохо" с контентом но подобного контента у других каналов нет.

И в принципе (это моё мнение)

И в принципе (это моё мнение) нам нужно не увеличивать количество кабельных каналов в уменьшать чтобы возможно дать оставшимся кабельным каналам часовые пояса (как бы абсурдно это не звучало) что бы дать возможность жителям всей России смотреть премьеры в нормальное время а то получается нового сезона сериала или передачи на канале "N" в 20:00,21:00,22:00, 23:00 к примеру в Владивостоке это с 3:00 до 6:00 а это не удобно хорошо тем у кого есть "управление просмотром" а если его нет а абонент хотел бы смотреть продукцию этих каналов но не может и по этому выходя за территорию европейской части России рейтинг смотрения этих каналов падает,несмотря на то что все кабельные каналы так или иначе присутствуют у 99% кабельных операторов.

Проблема с Discovery лежит в

Проблема с Discovery лежит в совершенно другом месте. Это:

1. Договоры на права трансляции каналов Discovery предлагает заключить на 5 лет. В валюте. Расторгнуть можно, но заплатишь все равно за пять лет. Мало того в договоре заложен постоянный рост цены в валюте и за 5 лет он достигает 30%. Покупаешь одно и тоже а платишь постоянно больше и больше. Кабальные условия, которые невозможно изменить. Не соответствуют аспектам Гражданского Кодекса РФ. Очень большие риски.

2.Нужно держать в банке валютный счет и иметь дополнительные проблемы с его администрированием со стороны налоговой, а они достаточно проблематичные. Особенно интересны телодвижения связанные с датой выставленного счета и датой его фактической оплаты, курс колеблется и требуется постоянная корректировка задолженности с Discovery.

3. Не стабильная обстановка в стране в том числе и с курсом валюты. Невозможно планировать затраты и финансовые риски соответственно резко увеличиваются. Зачем это Оператору? Особенного дохода от этого контента не будет. А вот проблемы гарантированы.

4. Люди наелись американского контента. Смотреть как там замечательно живут пиндосы уже никому не надо. Только наверно сытому населению это интересно, а его становиться мало. Остальным это не важно, платить за это они не будут.

5.Общая пропаганда населения, что Америка это враг и надо из-за этого от них держаться подальше тоже имеет место, есть риски попасть под санкции только под свои местные, опять риски.

6. Поставьте вопрос по другому. Сколько Операторы заработали на Discovery от абонентов? А сколько заплатили Discovery? Вот и получается, то что не заплатили в Discovery это и заработали, то есть не потеряли. Бизнес ведь не только у Discovery , но и Операторов тоже. Политика продаж Discovery не дает возможности Операторам зарабатывать деньги.

Если вы не смотрите и не

Если вы не смотрите и не любите Discovery это не значит что все 100% абонентов не хотят смотреть Discovery.Если бы наши научились делать контент подобного класса тогда можно было бы говорить о том что вот есть Discovery они стоят дорого а есть некая группа каналов "N" Российского производства у которой контент не хуже или даже лучше чем у Discovery а стоит она дешевле так за чем платить больше а в данный момент (по моему) есть только Discovery я на пример там смотрю программу Махинаторы,Золотая лихорадка,Домики на Деревьях те передачи которые у нас просто не возможны но они интересны именно потому что наши такого ни когда не сделают.А то что операторы с солидной абонентской базой отказываются от Discovery это просто желание заработать больше а потратить меньше.

2 Holiday8091 Спасибо за

2 Holiday8091

Спасибо за развернутый комментарий, однако, обесценивая контент, о котором мы говорим, вы только подтверждаете вводный тезис о позиции операторов. Я не могу согласиться с заявлением, что народ не смотрит американский контент - статистика говорит об ином. Хотя, разумеется, Русский роман публика смотрит больше, с этим не спорит и статистика.

Что касается политики продаж канала, именно об этом я и говорю - что из-за крайне негибкой позиции правообладателя операторы один за другим отключают канал. Лично я уверена, что это сказывается в конечном итоге на рейтингах, хотя аналитики утверждают, что на выборку не влияет этот фактор.