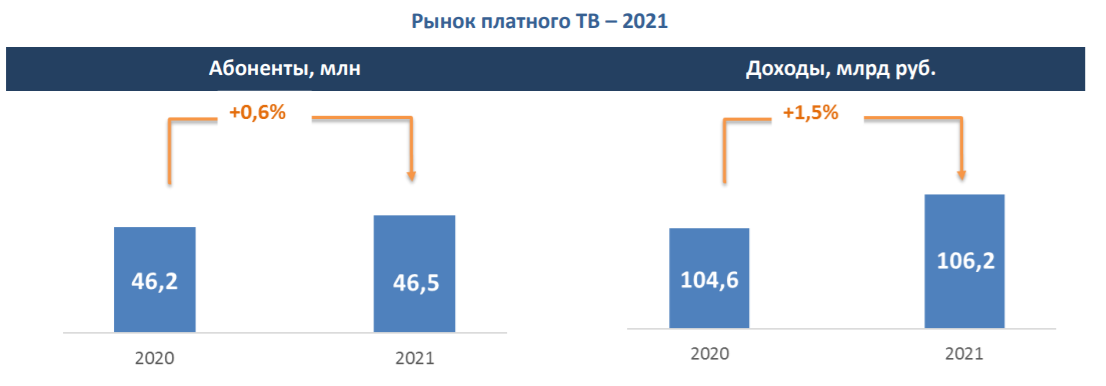

В 2021 году российский рынок платного ТВ практически остановился в своем росте: по оценкам "ТМТ Консалтинг", абонентская база увеличилась всего на 0,6% (против 1,8% в 2020 году) и достигла 46,5 млн. Проникновение услуги составило 82,5%.

Объем рынка в денежном выражении вырос на 1,5% (самый низкий показатель за всю историю развития российского рынка платного ТВ) и составил 106,2 млрд руб. Причиной замедления динамики стало не только сокращение притока новых абонентов, но и стабилизация ARPU. Средний счет на одного абонента в прошедшем году вырос всего на 1 рубль (со 190 до 191 рубля) - операторы очень осторожно, во избежание усиления оттока, подходили к вопросу повышения тарифов. Кроме этого, увеличение доходности услуги сдерживал рост проникновения пакетных тарифов. С целью повышения среднего счета операторы еще больше внимания стали уделять развитию услуги VoD (видео-по-запросу), расширяя собственные библиотеки и заключая партнерские соглашения с онлайн-кинотеатрами.

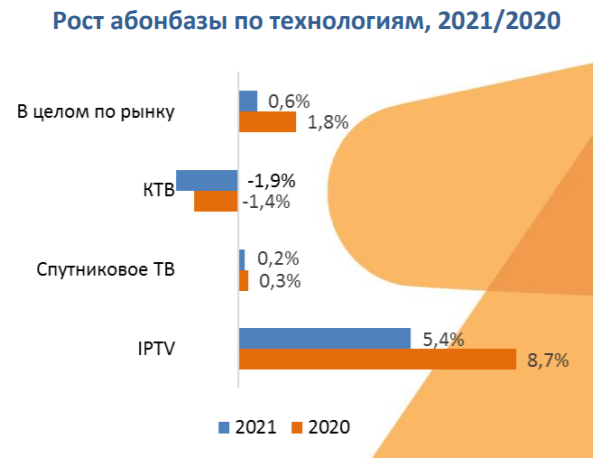

Основной растущей технологией остается технология IPTV. Основная часть прироста абонентской базы (около 580 тысяч) вновь пришлась на "Ростелеком" и МТС, продолжающих строительство и модернизацию своих сетей и активно продвигающих конвергентные тарифы. На долю локальных операторов пришлось всего около 8% прироста.

В сегменте спутникового ТВ продолжается стагнация: суммарное число абонентов по итогам года выросло всего на 32 тыс. Больше всего подключений – у самого молодого игрока на этом рынке, компании МТС, которая, тем не менее, также отмечает значительное снижение притока новых абонентов.

В кабельном ТВ абонентская база сократилась на 360 тыс. Впервые сегмент продемонстрировал отрицательную динамику и в выручке (-0,9%) - этому способствовал отказ многих операторов (в частности, "Ростелекома") от повышения тарифов в 2021 году.

Все большую конкуренцию традиционным технологиям платного ТВ начинают составлять онлайнвидеосервисы – такие, как ivi, Кинопоиск, Okko, Megogo и др., которые в дополнение к VoD предлагают ТВ. Усилению конкуренции способствует и рост парка smart-телевизоров, на которых уже предустановлены многие видеосервисы с платными и бесплатными телеканалами.

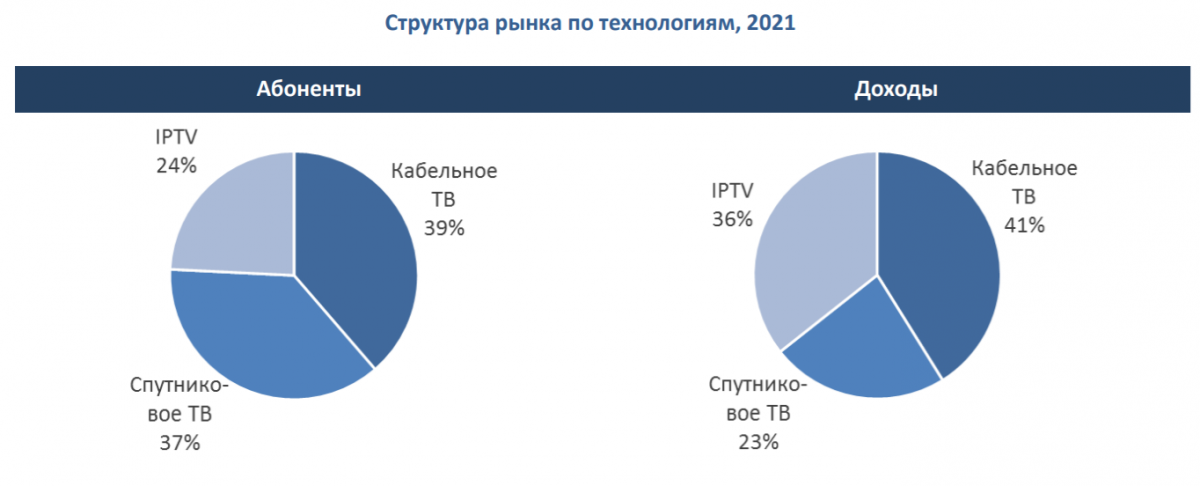

За год структура рынка по технологиям претерпела небольшие изменения: доля IPTV в общей численности абонентской базы выросла с 22% до 24%, в структуре выручки - с 33% до 36%. Разрыв в доходах между КТВ и IPTV сократился с 9 п.п. до 5 п.п.

Состав и позиции крупнейших игроков российского рынка платного ТВ не изменились. Вновь лидером по приросту стала компания МТС, увеличившая за год число пользователей на 280 тысяч. Частично рост был связан с завершением присоединения к группе активов "Зеленой точки", купленных еще в 2020 году. Второе место сохранилось за "Ростелекомом" - абонентская база оператора увеличилась на 120 тысяч. Как и два предыдущих года, эти операторы стали единственными, чей годовой прирост превысил сто тысяч абонентов.

Остальным трем операторам из Топ-5 удалось сохранить положительную динамику (менее 0,1% - 0,7%), при этом прирост оказался незначительным – от 4 до 21 тыс. Все эти игроки придерживаются стратегии развитии услуги платного ТВ в связке с другими цифровыми сервисами – такими, как фиксированный и спутниковый интернет, онлайн-кинотеатр, видеонаблюдение и т. д.

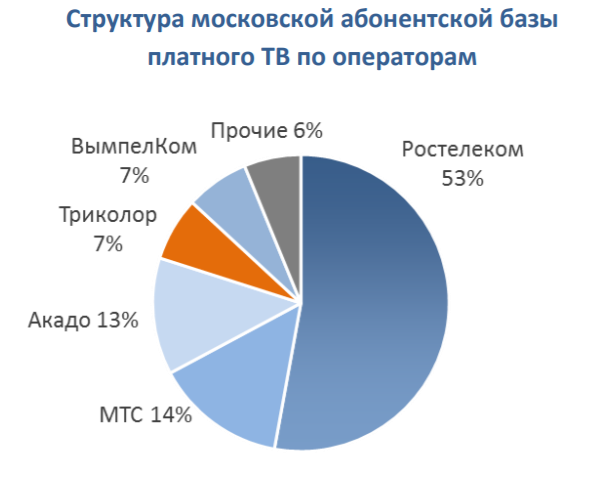

В Москве отток пользователей превышает новые подключения: за год размер абонентской базы платного ТВ сократился еще на 100 тысяч – в основном за счет оттока в кабельном ТВ.

Одним из немногих растущих столичных операторов остается компания МТС - в течение года ей удалось подключить еще 42 тыс. абонентов IPTV. Уже в начале года компания переместилась с 3-го на 2-е место в рейтинге крупнейших операторов платного ТВ Москвы, потеснив долгие годы занимавшего вторую строчку оператора Акадо.

Прогноз развития рынка в 2022 году

По прогнозам "ТМТ Консалтинг", в 2022 году не следует ожидать заметного изменения абонентской базы, ее размер сохранится на уровне 46,4 млн. Остаточный потенциал новых подключений к IPTV более не сможет компенсировать отток в кабельном и спутниковом ТВ. Наметится тренд перехода на ОТТ-видеосервисы, установившийся на развитых мировых рынках, однако в России, по крайней мере в ближайшее время, он не будет ярко выраженным: фактором, препятствующим оттоку российских абонентов, остается низкая стоимость услуги платного ТВ.

Несмотря на прекращение роста совокупного числа подписчиков, динамика выручки в ближайшие годы останется положительной, причиной этого станут периодическое повышение тарифов и увеличение ARPU в результате роста спроса на VoD и подписки на контент онлайн-кинотеатров. По оценкам "ТМТ Консалтинг", среднегодовые темпы роста в ближайшие 5 лет составят 0,7%. Объем рынка по итогам 2022 года превысит 107 млрд руб.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Comments

Вопрос а что кто то реально

Вопрос а что кто то реально думал что абонбаза буде приростать на аховые цифры (у всех операторов) бесконечно при том что разницы по количеству и наименованиям и направленности каналов фактически нет да вроде как у кого то есть какой то "эксклюзив" хотя он в принципе очень относитеельный.

Никто не думал. Это не повод

Никто не думал.

Это не повод НЕ СЧИТАТЬ рынок, не анализировать его.

Да делать можно всё что

Да делать можно всё что угодно (у нас свобода пока (!)) но в чём польза этого если бы после этой аналитики хоть что то менялось (хотя бы принцип пакетирования каналов) а так нет ну вот не растёт и что давать ему "витамин роста" или что?. Это было понятно потому что когда на обычной кирпичной пятиэтажке на 80 квартир по мимо "базового (Ростелекома)" висит ещё как минимум 4 оператора 3 из которых (Владлинк,Подряд и Альянс Телеком) фактически одинаковы.

Аналитика позволяет

Аналитика позволяет операторам выстраивать свои стратегии на будущее, понимать общие тенденции, чтобы, например, планировать свои стратегии. К примеру, понимая потенциал рынка, можно строить планы по экспансии.

Ну да прям как Подряд,Альянс

Ну да прям как Подряд,Альянс (телеком) и Владлинк сидевшие до последнего во Владивостоке(потому что хорошо сиделось)и пошедшие в рай только после того как с 2012 года их по тихоньку стали "поджимать" крупные федеральные операторы а до ни кто ни о какой экспансии и не думал хотя у нас весь край наверное и по площади и по населению как половина а то и меньше от Москвы.

Ну, как тут спорить - есть

Ну, как тут спорить - есть компании, которые читают Кабельщик, изучают аналитику и опыт коллег, делают выводы и выстраивают стратегии. Это требует особой работы, это сложнее, чем путь вторых, которые живут по накатанному, новостей не читают, потом удивленно и тихо умирают :)

Каждый выбирает дорогу по душе - и в бизнесе, и по жизни.

Да фактически то они не

Да фактически то они не умерли но абонбаза у них давольно специфическая сейчас в большенстве своём это люди кторым нужен интернет а ТВ (200 - 300+ каналов)это так "в довесок" или другие которым важно просто то что у них 200 - 300+ каналов за 500 - 700 руб и ни надо задумываться о том что вы можете ничаянно поторатить лишние деньги (правда каналы переодически меняются без объяснения причин но для них это неважно).А вот ещё один оператор ООО Восток ТВ (г Находка)медленно умирает если уже лет 10 находиться в некой "искусственной коме"он вроде как есть но его вроде как и нет.