На конференции конференции Asian Cable TV был представлен аналитический отчет J`son & Partners Consulting о темпах развития рынка платного телевидения в Казахстане. По состоянию на май 2025 года в сетях операторов платного телевидения зафиксировано 378 каналов. Российские телеканалы занимают около 58% рынка (218 каналов), затем идет Казахстан — около 20% рынка и 77 телеканалов, Великобритания (27 телеканалов), Франция (20) и США (12) — доля каналов от каждой страны не превышает 10%.

Что касается жанровой направленности, более четверти телеканалов (26%) транслируют развлекательный контент, 15% — киносериальный, 13% — познавательный. 13% рынка занимают региональные казахстанские телеканалы. На спортивном контенте специализируются 9% от всех телеканалов, на хобби и увлечения приходится 8%, на детский контент — 7%, на новостные и общественно-политические телеканалы по 4% и 3% соответственно.

"Судя по тому, что заявили казахстанские операторы на конференции, рынок ждет уменьшение числа каналов. На фоне низких темпов роста рынка провайдеры стремятся оптимизировать наполнение пакетов", — прокомментировал "Кабельщику" директор департамента новых технологий J`son & Partners Consulting Дмитрий Колесов.

В абонентской базе Pay TV по технологиям по итогам 2024 года лидирует IPTV (48,6%), затем идет кабельное ТВ (34,8%), у платного спутникового ТВ всего 6% рынка. 10,6% приходится на OTT. В целом, роста общей абонентской базы не прогнозируется. По словам Колесова, рынок очень стабилен, при этом слабую отрицательную динамику за 2024 год показали платное спутниковое и кабельное ТВ. Доля IPTV по прогнозу превысит 50% рынка уже в 2026 году. При том, что абоненты очень инертны в своих предпочтениях, основное уменьшение абонентской базы идет именно в технологиях Кабельного и спутникового ТВ. В ближайшие годы этот тренд не поменяется.

Колесов также отмечает, что основным отличием казахстанского рынка Pay TV от российского является большая недостижимая для платного ТВ аудитория бесплатного телевидения — как спутникового, так и эфирного. Кроме того, в Казахстане более высока доля IPTV.

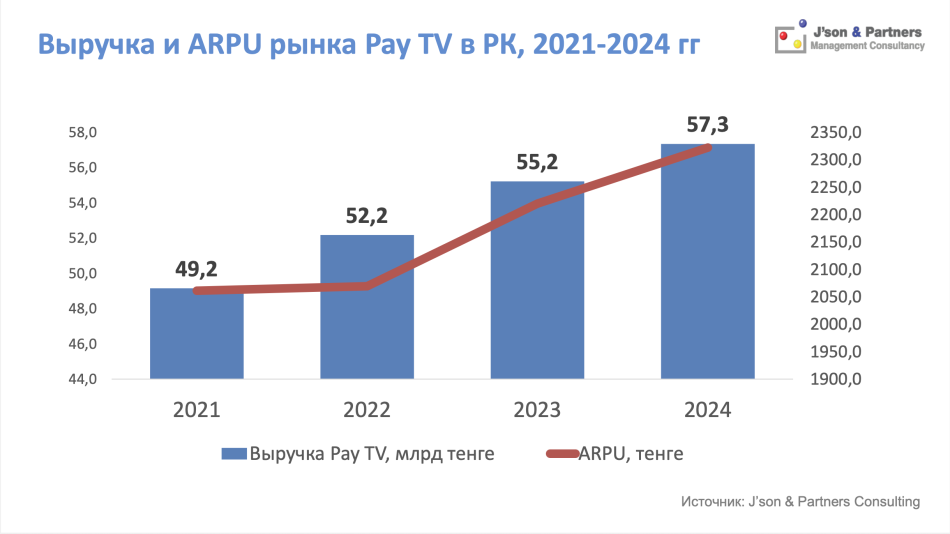

Выручка платного телевидения в Казахстане в последние несколько лет планомерно увеличивается. По итогам 2024 года она составила 57,3 млрд тенге (8,5 млрд руб.), продемонстрировав прирост за год 4%. ARPU в прошлом году также вырос до 2350 тенге (~ 349 руб.) с примерно 2250 тенге (~ 334 руб.) годом ранее. По мнению Дмитрия Колесова, база подписчиков платного ТВ останется стабильной, ARPU будет расти медленно. К 2029 году в сегменте платного телевидения выручка прогнозируется в районе 81-82 млрд тенге (~ 12,1 млрд руб).

Сейчас в Казахстане работает 23 онлайн-кинотеатра, которые подразделяются на 5 групп: онлайн-кинотеатры операторов платного ТВ (AlmaTV, BeeTV, Qino, TV+), платные казахстанские (Freedom Media, Körü, Qazaqsha), бесплатные казахстанские (Birge TV, Galam TV), российские (Amediateka, Okko, Premier, Start, Viju, Tvigle, Wink, ИВИ, Кинопоиск), другие иностранные (Megogo, Netflix, Oktagon, Prime Video, Youtube).

Выручка онлайн-кинотеатров в Казахстане по итогам 2024 года увеличилась на 28,5% по сравнению с предыдущим годом и достигла отметки в 18,5 млрд тенге ( ≈ 2,74 млрд руб). Прогнозируемая выручка в 2029 году составит 37-38 млрд тенге (~ 5,55 млрд руб).

"Сейчас казахстанский рынок онлайн-кинотеатров является развивающимся и на нем самую большую долю занимает модель монетизации AVOD. В ближайшие годы структура рынка изменится и на нем увеличится доля подписной модели. За счет как роста цены, так и числа подписчиков. Этому будет способствовать рост экосистемных подписок", — считает директор департамента новых технологий J`son & Partners Consulting.

Напомним, как ранее писал "Кабельщик", рынок платного ТВ в России за второй квартал вырос на 1,2%, его абонентская база — на 0,1%. Выручка увеличилась за счет повышения тарифов, а количество подписчиков – благодаря расширению IPTV (за счет подключения к ШПД) и спутникового телевидения. В то же время наблюдается снижение абонентской базы кабельного ТВ и стабилизация структурных показателей по регионам и операторам.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии