Одной из немногочисленных отраслей, выигравших от введения режима самоизоляции и удаленного формата работы, стал в 2020 году российский рынок легальных VoD-сервисов, действующих по модели ОТТ и предлагающих для просмотра профессиональный видеоконтент1. По итогам 2020 года он вырос на 66% и составил 27,8 млрд руб.2

Положительное влияние на рынок оказали:

Негативное влияние на рынок оказали:

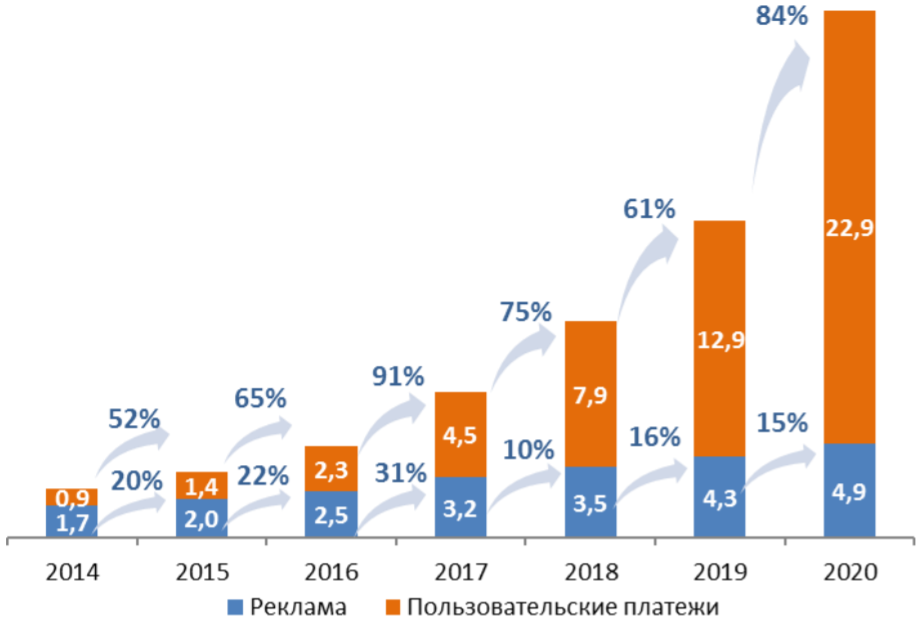

Платная модель уверенно лидирует - доходы, полученные от пользовательских платежей, составили 22,9 млрд руб. (рост на 84%). Реклама принесла видеосервисам 4,9 млрд руб. (рост на 15%). По итогам года доля выручки от пользовательских платежей в общем объеме рынка выросла на 8 п.п. и составила 82%.

Выручка по платной и рекламной модели, млн руб.

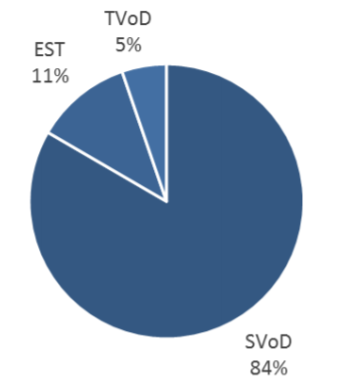

Структура выручки, 2020

Подписка (SVoD) стала основной бизнес-моделью: выручка, полученная от подписки, показала рост на 87%, ее доля в структуре пользовательских платежей увеличилась с 79% до 84%.

В структуре доходов, полученных по платной модели, на долю покупки (EST) и аренды (TVoD) фильмов и сериалов пришлось 16%, этот сегмент в 2020 году совокупно вырос на 40%. Модель покупки принесла вдвое больше выручки по сравнению с арендой, что связано с более высокой стоимостью контента по модели EST, а также с тем, что наибольшим спросом у аудитории пользуются новинки кинопроката, распространяемые обычно по модели EST.

Структура выручки по платной модели

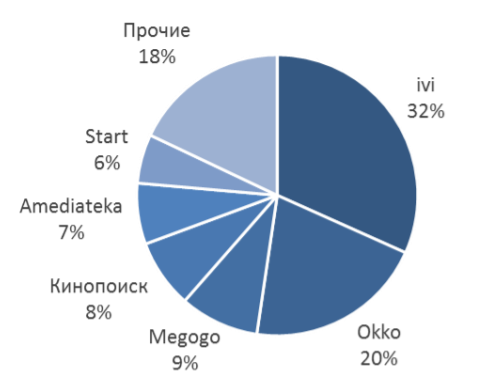

По итогам 2020 года состав ТОП-3 видеосервисов не изменился, хотя суммарная их доля в общем объеме рынка сократилась с 71% до 61%: все активнее заявляют о себе сравнительно новые игроки.

Выручка лидера рынка ivi увеличилась на 44%: за год компания практически удвоила число подписчиков, состоялись первые премьеры собственного производства фильмов и сериалов под брендом IVI Originals, было расширено предложение за счет спортивного и партнерского контента, телеканалов.

Онлайн-кинотеатр Okko вырос на 57%. Росту сервиса во многом способствовало то, что он стал частью экосистемы "Сбера": подписка на Okko была включена в подписку "СберПрайм". Все большее место в бизнесе компании занимают спортивные трансляции.

Структура рынка по игрокам, 2020

Видеосервис Megogo в 2020 году онлайн-кинотеатр значительно расширил свой ТВ-пакет, отчего длительность телесмотрения на сервисе увеличилась на 52%, а также укрепил свои позиции в части предложения спортивного контента.

В число значимых игроков рынка в 2020 году вошли "КиноПоиск" и Start.

Онлайн-кинотеатр "КиноПоиск" является частью экосистемы "Яндекса", доступ к нему предлагается в рамках подписки "Яндекс.Плюс". За счет быстрого развития подписки в 2020 году аудитория "КиноПоиска" выросла почти в 3 раза, а суммарная выручка от двух медийных сервисов "Кинопоиск" и "Яндекс.Музыка" только по подписке – на 152%, составив 5,6 млрд руб. Привлечению новых пользователей во многом способствовало наличие контента собственного производства (3 из ТОП-5 самых просматриваемых видео в 2020 году – собственные проекты).

Два других видеосервиса группы – "Яндекс.Видео" и "Яндекс.Эфир" – работают по рекламной модели. С учетом их выручки от видеорекламы, размещаемой в легальном профессиональном видеоконтенте, доля Яндекса на рынке OTT VoD составляет 17%.

Start продемонстрировал самый высокий рост на рынке – выручка онлайн-кинотеатра увеличилась на 172%. Число подписчиков сервиса почти удвоилось, в апреле 2020 года число просмотров выросло в 5 раз. Основным средством привлечения аудитории для VoD-сервиса стали оригинальные и эксклюзивные проекты: в течение 2020 года Start предложил 16 фильмов и сериалов собственного производства.

Еще один видеосервис с рыночной долей выше 5% –Amediateka – вырос в 2020 году на 41%. В период самоизоляции число пользователей сервиса выросло на 72%, количество просмотров контента увеличилось более чем на 50%.

Среди компаний, попавших в категорию "Прочие" – новые игроки (например, официально вышедший на российский рынок в 2020 году Netflix2), ОТТ-видеосервисы операторов МТС, "МегаФон", "НТВ-Плюс", "Ростелеком" и пр., а также быстро росшие в 2020 году Premier, more.tv.

Аудитория

По оценкам "ТМТ Консалтинг", общая аудитория ОТТ-видеосервисов по итогам 2020 года выросла на 17% до 63 млн. При этом платящая аудитория выросла на 52% – к концу года она составляла 8,5 млн. Проникновение подписки среди российских домохозяйств к концу года достигло 15%.

Рост платящей аудитории был связан с активным развитием подписки, особенно в период самоизоляции: просмотр видео стал одним из основных способов проведения досуга, и видеосервисы в ответ на повышенный спрос постарались привлечь как можно больше пользователей, предлагая бесплатные пробные периоды и льготные подписки. В итоге была сформирована достаточно обширная лояльная аудитория.

Прогноз

По прогнозам "ТМТ Консалтинг", в 2021 году рынок онлайн-кинотеатров вырастет на 42% и превысит 39 млрд руб.

Основными трендами в ближайшие годы останутся:

- Дальнейший рост популярности подписной модели

- Развитие онлайн-кинотеатров в рамках экосистем

- Рост контентного наполнения сервисов – дальнейшее развитие собственного производства видеопродукции, предложение эксклюзивного контента (в том числе спортивного, образовательного и т.д.)

- Изменение состава участников рынка вследствие сделок M&A

- Приток аудитории благодаря все меньшей доступности пиратского контента.

1 В состав рынка входят онлайн-кинотеатры (OTT VoD) и НЕ входят операторский VoD, видеопорталы (такие, как Яндекс.Видео и Яндекс.Эфир) и магазины приложений – такие, как iTunes, Google Play

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе