Мировой рынок легального видео

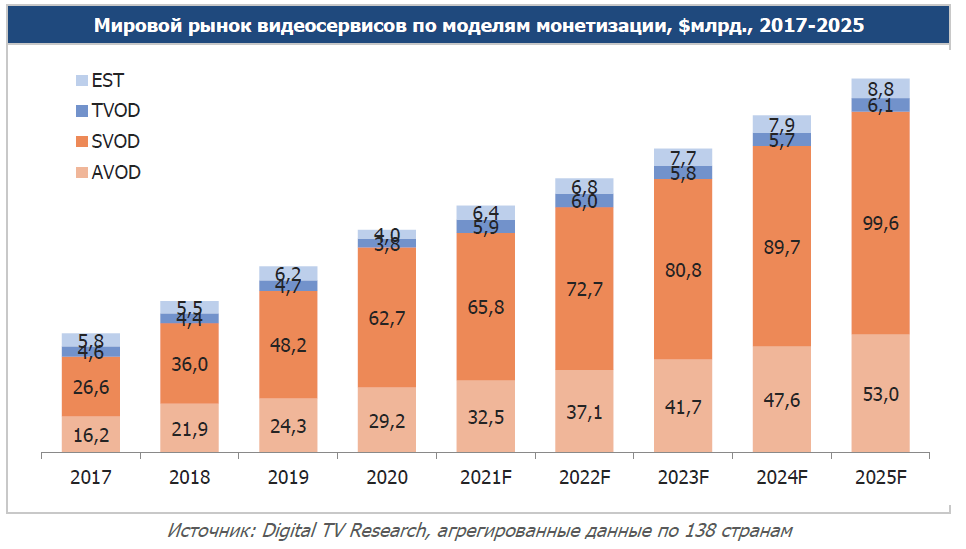

Компания Digital TV Research оценила размера мировой рынок легальных видеосервисов в 2020 году в $99,7 млрд, что на $16 млрд выше 2019 года. Уже традиционно был пересмотрен и прогноз роста рынка до 2025 года. По мнению аналитиков Digital TV Research, пандемия коронавируса существенно не повлияла на существующие тенденции, но темпы среднегодового роста выручки (CAGR) с 2020 по 2025 годы замедлятся до 11% (по предыдущим прогнозам - 13% в год). В результате к 2025 году рынок может превысить $167 млрд.

Как было отмечено, в отчетах за предыдущий год SVOD стала крупнейшим источником дохода мирового рынка легальных видеосервисов ещё в 2016 году, обогнав AVOD, а в 2017 году на подписную модель пришлась половина всей выручки отрасли. По прогнозу Digital TV Research 2025 году доходы от подписки вырастут почти на 60% относительно 2020 года и составят около $100 млрд.

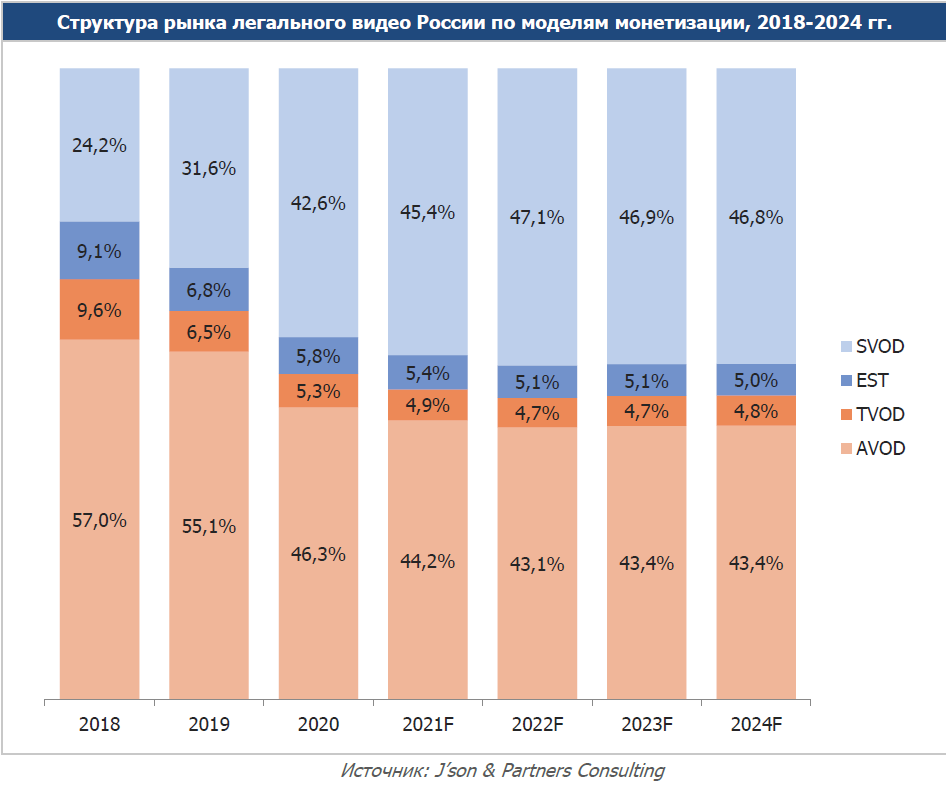

Структура рынка по моделям монетизации представлена на рисунке ниже. Существенного перераспределения доходов между двумя основными моделями монетизации контента (реклама и подписка) не прогнозируется.

Российский рынок легальных видеосервисов

Общая выручка рынка легальных видеосервисов от предоставления услуг в России в 2018 году составила 61,96 млрд. рублей без НДС. Это оценка по легальному видео именно в РФ, т.к. многие онлайн-кинотеатры расширяют географию своего присутствия и имеют доходы от иностранных граждан. Кроме того, с 2019 года она рассчитывается с учетом пересечений выручки в результате партнерства различных игроков между собой.

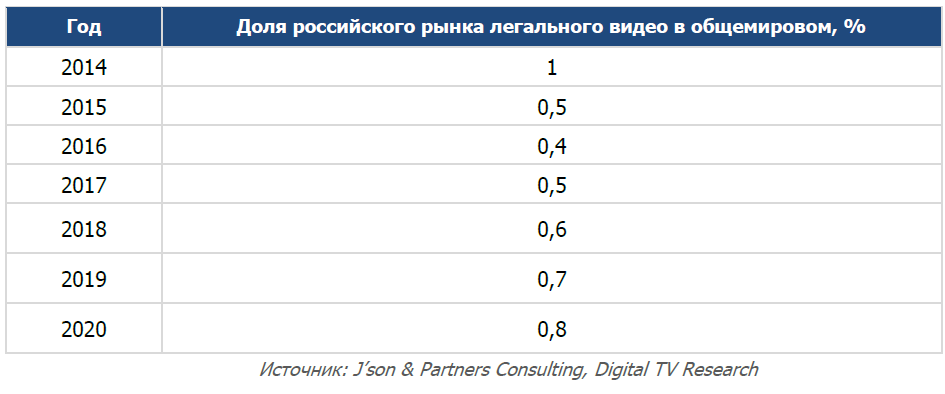

Индустрия легального видео в России продолжает поддерживать высокие темпы роста. Если в 2016 году рост составил 32% по отношению к 2015 году, в 2017-м 42%, в 2018-м 56%. Рост в 2019 году достиг 65,7%, а в 2020-м – 50,4%. Благодаря опережающим темпам роста и стабильности валютного курса Россия в общемировом рынке продолжила наращивать свою долю, которая составила по результатам 2019 года 0,8%.

Основные факторы, повлиявшие на рынок:

• Резкий рост спроса пользователей на подписную модель.

• Усиление роли экосистем, в которых онлайн-кинотеатры играют ключевую роль в формировании лояльности пользователей.

• Перевод IPTV-абонентов компании Ростелеком на платформу WINK, которая расширила возможности просмотра VOD-контента.

• Высокие темпы роста онлайн-видеорекламы на фоне экономического кризиса.

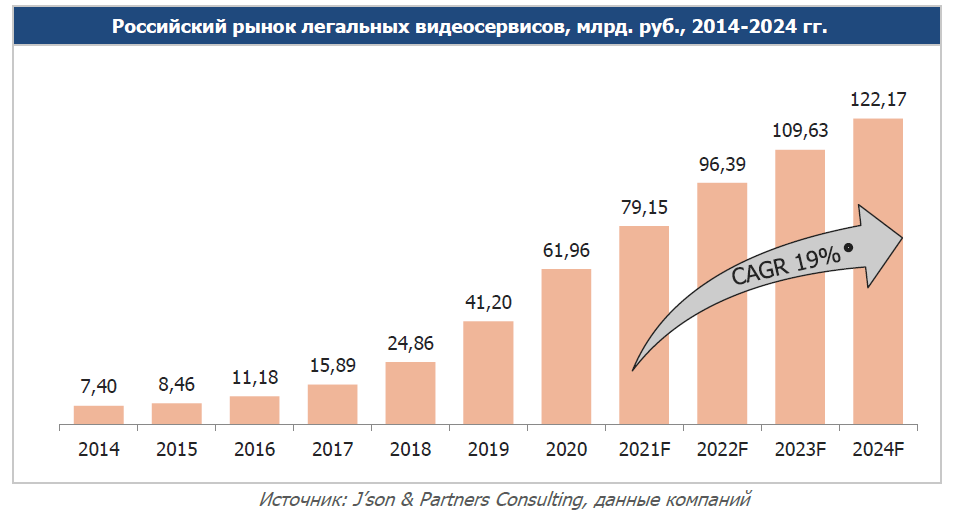

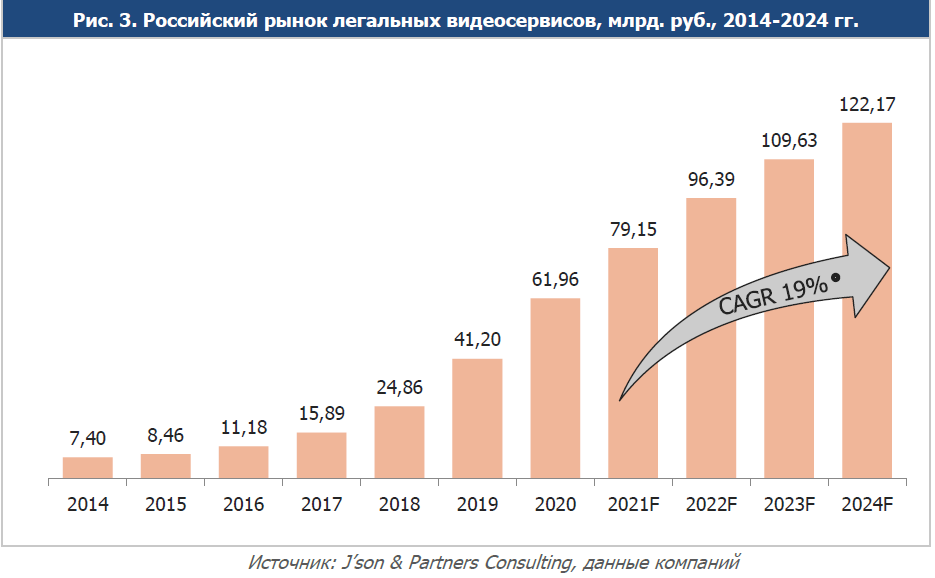

В период 2021-2024 гг. выручка продолжит расти со средним темпом 19% и пройдет знаковый уровень в 100 млрд рублей в 2023 году. В 2024 году по прогнозу превысит 122 млрд рублей без НДС.

Российский рынок входит в период зрелости - суммарная выручка платных моделей монетизации превысила рекламную в 2020 году. В мире в среднем доля доходов от подписки превышает AVOD более чем в 2 раза. Однако, по прогнозу J’son & Partners Consulting, в России такая структура рынка по моделям монетизации в ближайшее время недостижима. У нас в стране она принципиально изменится только в 2021 году: SVOD станет больше, чем AVOD. В 2022-2024 годах реклама и подписка будут расти сопоставимыми темпами и распределение по моделям не поменяется.

Индустрия легального видео в России продолжает поддерживать высокие темпы роста. Если в 2016 году рост составил 32% по отношению к 2015 году, в 2017-м 42%, в 2018-м 56%. Рост в 2019 году достиг 65,7%, а в 2020-м – 50,4%.

Общая выручка по моделям монетизации в 2020 году (в млрд. рублей без НДС):

• AVOD - 28,68 (оборот до вычета комиссий селлеров, рекламных агентств и технологических платформ), включая:

* in-stream – 21,89.

* out-stream – 6,79.

• SVOD – 26,39.

• TVOD – 3,29.

• EST - 3,6.

Основные факторы, повлиявшие на рынок:

• Бурный рост спроса пользователей на подписку. После роста выручки SVOD в 2018 году на 110% в 2019 году динамика даже ускорилась – 116%. Динамика роста в 2020 году – 102,9%. Количество подписчиков на видеосервисы в стране выросло за год более чем в 3 раза. Основные причины:

* Успех экосистем. Рост количества подписчиков Яндекс.Плюс, МТС.Premium, СберПрайм и автоматическое получение всеми ими доступа к входящим в систему онлайн-кинотеатром привел к бурному росту числа пользователей. При этом компании-владельцы экосистем столкнулись с тем, что не все плательщики являются зрителями. Поэтому, например, Яндекс запустил рекламную кампанию, в которой объясняется, что Кинопоиск HD входит в подписку Яндекс.Плюс и им можно пользоваться.

* Активная политика телеком-операторов по продвижению услуги видео по запросу. Ростелеком после перехода на платформу Wink подключил к библиотеке VOD более 70% своих IPTV абонентов в 2020 году. МТС отчитался о 2,02 млн пользователей МТС ТВ и т.д.

• Рост выручки от видеорекламы на 26,3% несмотря на экономический кризис. Такую динамику обеспечили Youtube, Mail.ru, Яндекс – за счет гибкой ценовой политики и расширения предложения для малого и среднего бизнеса, а ivi – роста продаж на Smart TV.

В прогноз развития рынка на ближайшую перспективу заложены следующие ключевые факторы:

• Рост числа подписчиков видеосервисов у онлайн-кинотеатров и телеком-операторов. Зрителей будет привлекать расширение функционала (телеканалы, аудиокниги, игры), а также премьеры фильмов и сериалов, созданных, в том числе и самими видеосервисами.

• Рост числа пользователей экосистем, одним из основных элементов которых является видеосерсисы. При этом увеличения стоимости комплексной подписки в среднем не произойдет, т.к. владельцы экосистем нацелены на увеличение лояльности пользователей и расширение базы.

• Рост рекламной выручки за счет увеличения использования инвентаря (увеличение монетизации аудитории социальных сетей, начало размещения рекламы в видеоресурсах телеком-операторов) и плавного повышения стоимости тысячи контактов (CPM).

С учетом всех этих факторов прогноз развития рынка на период 2021-2024 гг. выглядит следующим образом.

В период 2021-2024 гг. выручка продолжит расти со средним темпом 19% и пройдет знаковый уровень в 100 млрд рублей в 2023 году. В 2024 году превысит 122 млрд. рублей без НДС.

Российский рынок входит в период зрелости - суммарная выручка платных моделей монетизации превысила рекламную в 2020 году. В мире в среднем доля доходов от подписки превышает AVOD более чем в 2 раза. Однако, по прогнозу J’son & Partners Consulting, в России такая структура рынка по моделям монетизации в ближайшее время недостижима. У нас в стране она принципиально изменится только в 2021 году: SVOD станет больше, чем AVOD. В 2022-2024 годах реклама и подписка будут расти сопоставимыми темпами и распределение по моделям не поменяется.

Структура рынка по холдингам/крупным компаниям в 2020 году

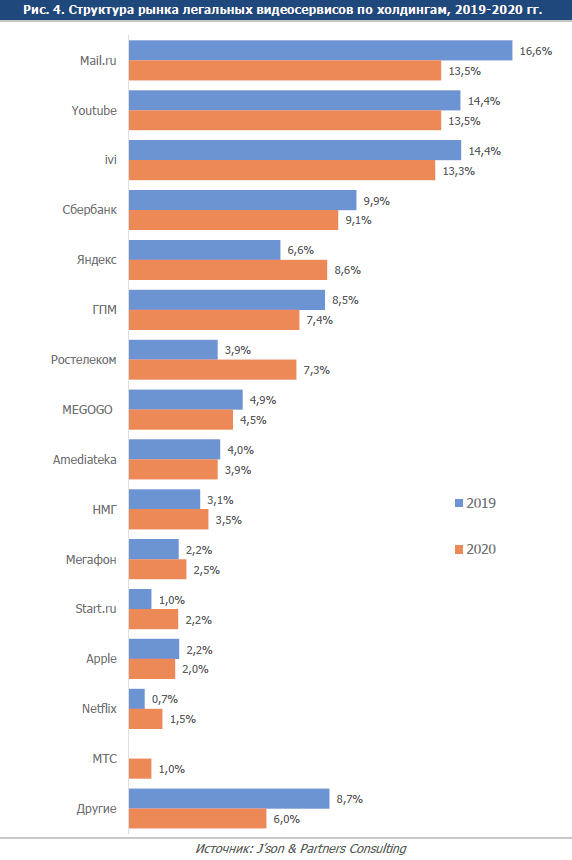

На рис. 4 приведена структура доходов на российском рынке легального видео в разбивке по холдингам/крупным компаниям. Важно еще раз подчеркнуть, что у всех игроков учтена только выручка в России. В объединении видеосервисов по холдингам использованы следующие правила.

1. К Национальной медиагруппе (НМГ) отнесены ресурсы СТС Медиа, Первый канал платные телеканалы, входящие в группу.

2. К Газпром Медиа (ГПМ) отнесен, помимо ресурсов самого холдинга, и телеком-оператор НТВ-Плюс.

3. Сбер – это Okko.

4. К Яндекс отнесены все ресурсы холдинга (Эфир, сеть РСЯ, Кинопоиск HD), учтены доходы от рекламы и выручка от подписки.

5. Данные по Mail.ru объединяют все ресурсы холдинга (рекламную сеть и социальные сети).

6. Видеосервис Start указан отдельно, т.к. смена структуры акционеров продолжалась в течение года. С января 2021 года 50% Start.ru принадлежит Мегафону.

Рынок по результатам 2020 года продолжил оставаться высококонкурентным. Разница между тремя крупнейшими игроками практически нивелировалась. Однако лидерство сохранил Mail.ru, на второе место переместился Youtube, ivi занял третью позицию. Необходимо отметить, что в 2019 году на тройку лидеров приходилось в совокупности 45,4% всей выручки, а в 2020 году эта доля уменьшилась до 40,3%. На рынке есть компании, которые растут быстрее, поэтому уменьшилась доля "Другие" и из нее выделены отдельные холдинги.

Наибольшие темпы роста в 2020 году показали следующие компании (более подробное описание приведено в соответствующих разделах):

• Ростелеком благодаря переводу 70% абонентов IPTV на платформу Wink и предоставления им возможности просмотра до 50.000 единиц контента через онлайн-кинотеатр.

• Яндекс активно увеличивал базу подписчиков Яндекс.Плюс, частью которой является Кинопоиск HD

• Start.ru. За счет контента собственного производства и расширения партнерства.

• Netflix. Локализация сервиса, активная реклама и расширение библиотеки контента.

• МТС впервые выделен как отдельно анализируемый игрок рынка.

С 2020 года на рынке идет конкуренция между двумя разными подходами к монетизации видео:

• Моносервис (например, ivi или Netflix), включающий видео по запросу и/или линейное вещание. Этот бизнес строится на продаже (через рекламу, подписку или прокат) видеоконтента и показатели сервиса напрямую зависят от объема продаж (рекламы или оплаты просмотра).

• Видеосервис как часть экосистемы. Главная задача видео в такой системе – формирование лояльности пользователя и удержание его в рамках всех услуг компании. Стоимость подписки (150-200 рублей в месяц) на экосистему включает десятки самых разных сервисов: от музыки до доставки товаров и онлайн-образования. Ценится время, которое человек провел в экосистеме, возможность собрать о нем статистику, предложить in-house рекламу других сервисов и в результате заработать на созданной лояльности. Плановая убыточность видеосервиса в течение нескольких лет закладывается в бизнес-план.

В перспективе доля игроков, которые предлагают только видео как моносервис будет падать. Продолжится рост количества подписчиков, который прежде всего будет сосредоточен в экосистемах. Это произойдет по причине меньшей свободы маневра моносервисов и недостаточности их ресурсов по сравнению с большими экосистемами. Крупные игроки будут иметь возможность долгого дотирования подразделений видеосервиса и приобретения/создания контента. Цель такой политики – выстраивание долгосрочной лояльности пользователя ко всей экосистеме в целом и увеличение использования отдельных ее компонентов.

Структура рынка по сегментам в 2020 году

В соответствии с введенной в 2015 году сегментацией рынка легальных видеосервисов все компании, вошедшие в исследование, были разделены на следующие группы:

• Онлайн-кинотеатры. Агрегаторы контента, предоставляющие возможность просмотра видео через собственные сайты, приложения сервисов для мобильных платформ, Smart TV и приставок (собственных или операторских).

• Телеканалы. Телевещатели, монетизирующие прежде всего свой контент в интернете по платной или рекламной модели.

• Операторы. Телеком-операторы, реализовавшие сервисы просмотра видеоконтента на приставках (STB) в виде VOD, или в виде ОТТ-приложений.

• Платформы цифровой дистрибуции. Агрегаторы видеоконтента, предоставляющие возможность OTT-просмотра, приложения сервисов для мобильных и настольных платформ.

Рынок продолжал бурно расти, причем выделились игроки, которые увеличивали выручку гораздо быстрее остальных. Это привело к тому, что сегментация-2015 недостаточно хорошо описывала тренды и стало необходимо дополнительно выделить еще два сегмента:

• Социальные сети. С 2019 г. это в него входят соцсети Mail.ru (vk.com, ok.ru, Мой мир) и Facebook (facebook.com, instagram.com). Они используют в России сегодня только рекламную модель монетизации, но активно работают над созданием платных сервисов.

• Агрегаторы и инфосервисы. В этот сегмент включены сервисы, которые зарабатывают на размещении видеорекламы в собственных информационных ресурсах (например, championat.com. rbc.ru, kommersant.ru) или агрегируя видео других источников (Яндекс.Видео, рекламные сети Яндекс и Mail и т.д.).

Важно подчеркнуть, что отнесение видеосервиса к тому или иному сегменту – прерогатива самой компании-владельца сервиса. Это определение происходит при заполнении анкеты, которая рассылается игрокам при сборе данных о рынке.

Компании-поставщики услуг, работающие на российском рынке, и включенные в исследование по результатам 2020 года представлены в таблице. Общее их количество в исследовании по сравнению с 2019 годом увеличилось – в анализ добавлена социальная сеть TikTok.

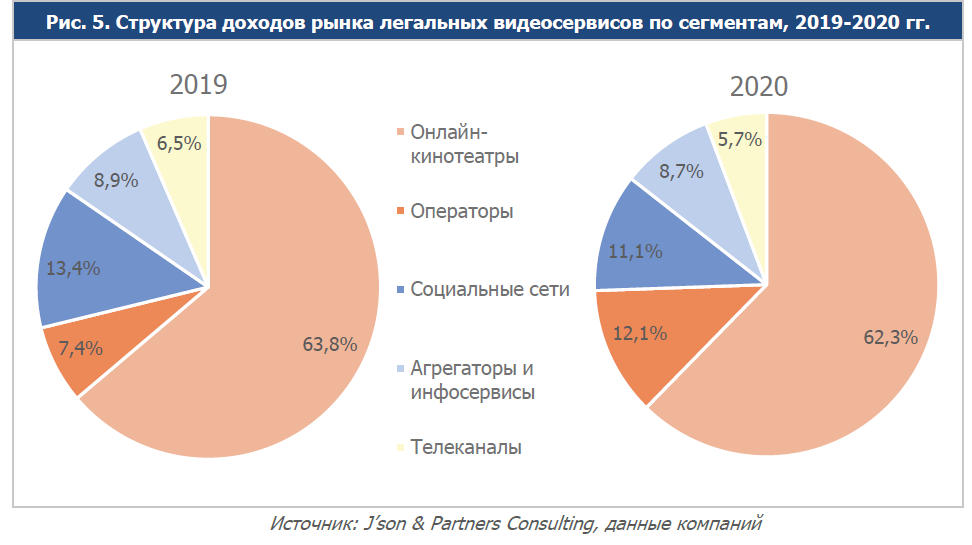

Представленное на рисунке изменение распределения выручки в 2020 году относительно 2019 года требует комментариев.

1. Для сравнимости результатов в 2019 и 2020 годах использована одинаковая сегментация (платформы цифровой дистрибуции объединены с онлайн-кинотеатрами).

2. Наибольшими темпами вырос сегмент "Операторы". МТС активно развивает экосистему, Ростелеком переводит IPTV-абонентов на тарифы с видеосервисом, Мегафон предлагает конвергентные тарифы.

3. Относительные потери доли рынка произошли у сегментов, которые ориентированы прежде всего на рекламную выручку ("Социальные сети", "Телеканалы", а также "Агрегаторы и инфосервисы"). Рекламный рынок в целом рос медленнее платных моделей монетизации.

4. В 2020 году видеосервис More.TV учтен в сегменте "Телеканалы" (СТС Медиа не сформулировал свою позицию по отнесению его к сегменту "Онлайн-кинотеатры"). Возможно, это произойдет в 2021 году, что приведет к изменению распределения ретроспективно.

Аудитория легального видео в России

Зрители легальных видеосервисов в России

В феврале 2021 года компания 3R Research провела очередной онлайн-опрос жителей в городах России с населением от 100.000 человек. Ниже приведено сравнение с результатами, полученными по аналогичной методике в 2017-2019 гг.

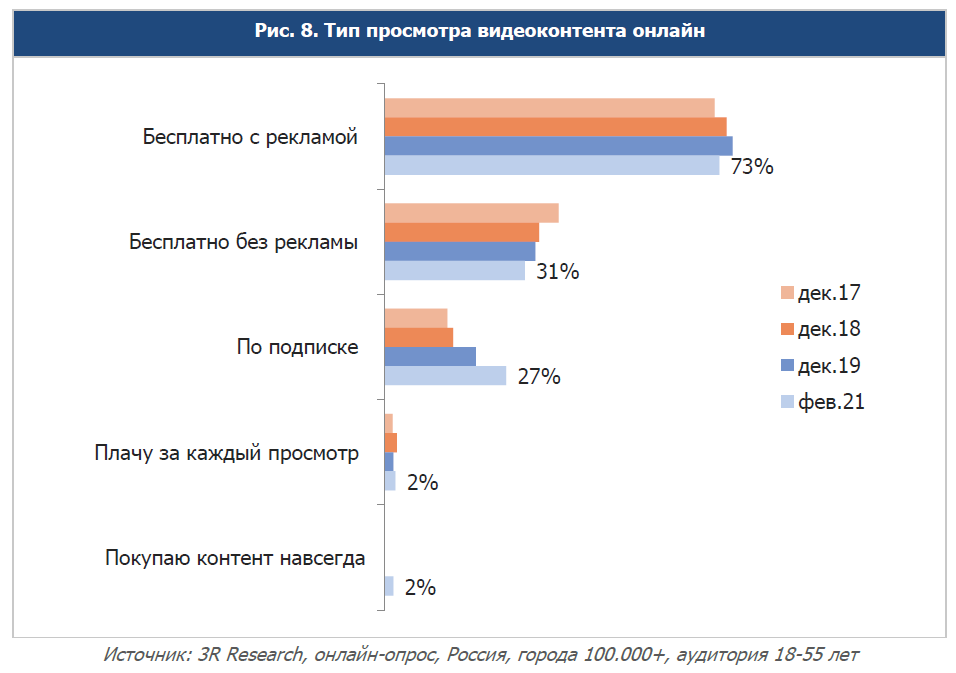

2020 год принес много значимых изменений на рынке. Одним из них стал двукратный рост числа россиян, которые смотрят только видео по запросу и отказались от просмотра ТВ. Сейчас 85% ответивших смотрят ТВ и пользуются VOD-ресурсами, а 8% не включают телевизор, а смотрят видео только на VOD-сервисах.

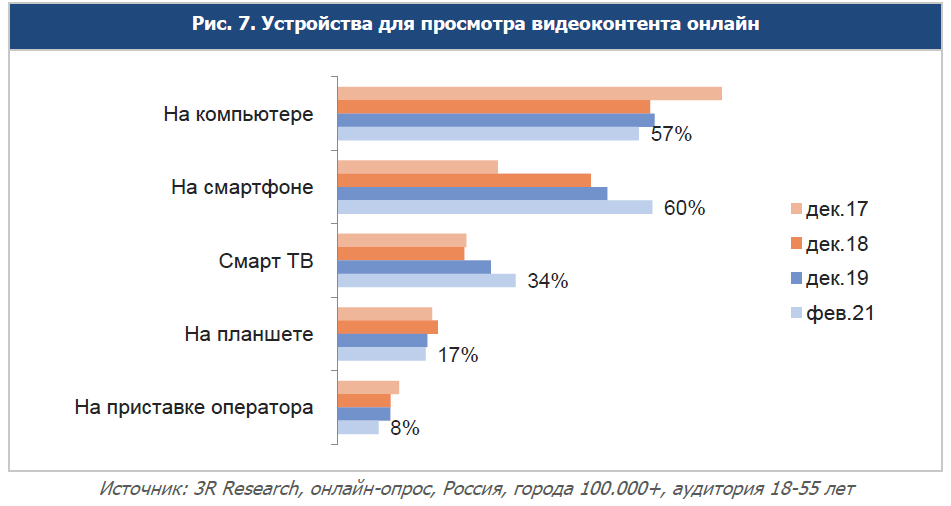

На следующем графике приведена структура ответов на вопросы об устройстве, при помощи которого респонденты смотрят видеоконтент (один человек мог указать любое количество устройств). Впервые мобильные устройства стали главным источником видео, увеличивается просмотр на Smart TV.

Три четверти опрошенных готовы терпеть рекламу, около трети используют торренты для скачивания видео (опция ответа "Бесплатно без рекламы"). Продолжает бурно расти подписка (27% респондентов заявили, что у них есть платный доступ к одному из видеосервисов). Впервые был задан вопрос о покупке контента "навсегда". В результате TVOD и EST показали идентичные результаты.

Количество подписчиков легальных видеосервисов

J’son and Partners Consulting и компании-игроки рынка ввели понятийный аппарат для описания пользователей/подписчиков/плательщиков. Он дал определения основным понятиям и учитывает мировую практику расчета аудитории видеосервисов.

• Подписчик – пользователь, оплативший доступ к библиотеке контента видеосервиса на 31 декабря учетного года на всех типах устройств (или определенном). Этот показатель может быть использован для расчета количества пользователей, которые оформили подписку (SVOD).

• Количество подписчиков видеосервиса – число пользователей, имеющих оплаченный доступ на 31 декабря учетного года без учета пользователей по промоакциям.

Принципиальным моментом стала договоренность индустрии считать 31 декабря днем учета количества подписчиков по результатам года. Такой подход снял многие методологические проблемы расчетов.

Количество подписчиков на видеосервисы в России

В 2020 году произошел резкий рост числа подписчиков на легальные видеосервисы в России. Важно подчеркнуть, что для экосистем или многофункциональных сервисов операторов распространена ситуация, когда человек имеет подписку и может смотреть видеосервис. Но делает этого по каким-то причинам: не знает, не хочет, не нравится. В таблице 20 приведены данные по количеству пользователей, которые имеют подписку на VOD, но не обязательно ей пользуются.

J’son and Partners Consulting оценивает общее количество подписчиков на VOD легальных видеосервисов в 2020 году в 27,4 млн. Рост к предыдущему году на 174%.

Лидерами по абсолютному приросту базы стали:

1. Кинопоиск HD благодаря росту Яндекс.Плюс.

2. Ростелеком. Перевод базы IPTV-абонентов на платформу Wink.

3. More.tv – активная политика по продвижению сервиса, контент собственного производства.

4. МТС ТВ – подключение абонентов оператора к экосистеме МТС Premium.

5. Okko. Включение сервиса в СберПрайм.

6. Ivi – развитие сервиса и контент собственного производства.

В будущем возможен анализ по реальным пользователям (зрителям) подписки на видеосервисы. Например, Яндекс провел специальное исследование и выяснил, что из 6,8 млн подписчиков Яндекс.Плюс зрителями Кинопоиск HD стали только 3,1 млн человек. Однако такие данные могут иметь не все игроки рынка и получение их может быть сопряжено с большими трудностями.

Тем менее бурный рост подписок на видеосервисы в России привел к тому, что увеличилось не только количество пользователей, но и число подписок на домохозяйство. По данным компании HarrisX в США одна семья имеет в среднем 3,1 подписки на видеосервисы. Для расчета такого же показателя в России необходимо учесть:

• Информацию, полученную в исследовании зрителей легальных видеосервисов (см. 2.5.1), что подписку в 2020 году оформили 27% жителей городов России с населением более 100.000 человек. В 2019 году этот показатель был на уровне 20%

• Общее количество подписок составляет 27,4 млн, в 2019-м – 10,01.

Ключевые тенденции развития рынка легальных видеосервисов России

Онлайн-видео как часть экосистем больших холдингов С 2020 года на рынке идет конкуренция между двумя разными подходами к монетизации видео:

• Моносервис (в России примерами являются ivi или Megogo), включающий видео по запросу и/или линейное вещание. Этот бизнес строится на продаже (через рекламу, подписку или прокат) видеоконтента и показатели сервиса напрямую зависят от объема продаж (рекламы или оплаты просмотра).

• Видеосервис как часть экосистемы, когда главной задачей видео является формирование лояльности пользователя и удержание его в рамках всех услуг компании. Плановая убыточность видеосервиса в течение нескольких лет закладывается в бизнес-план. В перспективе доля игроков, которые предлагают только видео как моносервис будет падать. Причем наиболее вероятным сценарием является приобретение крупных моносервисов холдингами, заинтересованными в развитии экосистем. Опережающими темпами продолжится рост количества подписчиков.

Крупные игроки – владельцы экосистем – будут иметь возможность долгого дотирования подразделения видеосервиса, приобретать или оплачивать создание для него контента ради увеличения абонентской базы. Цель такой политики – выстраивание долгосрочной лояльности пользователя ко всей экосистеме в целом и увеличение использования отдельных ее компонентов.

Самыми большими экосистемами в 2020 году стали: Яндекс - сервис Яндекс.Плюс с Кинопоиск HD; Сбер, который включил Okko в подписку СберПрайм; МТС - МТС Премиум с видеосервисом МТС ТВ.

Выручка от платных моделей монетизации превысила рекламную

В 2020 году произошло знаковое событие на российском рынке: доля выручки платных моделей монетизации (SVOD, TVOD, EST) стала больше, чем рекламная. По прогнозу J’son and Partners Consulting в 2021 году SVOD превзойдет AVOD. Причинами этого станут борьба с пиратством, активная реклама видеосервисов, инвестиции в собственный контент, гибкая тарифная политика. В дальнейшем (2022-2024 годы) существенных изменений структуры рынка не прогнозируется.

Производство видеосервисами собственного и борьба за эксклюзивный контент

Онлайн-кинотеатры, агрегаторы и социальные сети увеличивают производство собственного контента. Это позволяет отстроиться от прямых конкурентов (например, специальные сериалы для онлайн-среды), сформировать привлекательное предложения для подписки. Затраты на собственное производство у лидеров рынка исчисляются миллиардами рублей. Для сравнения – бюджет среднего российского полнометражного фильма составляет 60-100 млн. рублей.

Эксклюзивный контент становится важным козырем в конкурентной борьбе. Некоторые игроки не только активно приобретают видео, но сами компании по их производству. Объектами сделок становятся производители кино и сериалов, а также владельцы прав на трансляции спортивных событий.

Рост аудитории видео на мобильных устройствах

Только с помощью мобильных устройств интернетом в 2020 году хотя бы раз в месяц пользовались 33,2 млн человек или 27,1% населения страны. Во всех возрастных группах процент людей, которые выходят в интернет с мобильного устройства, превысил десктоп. Среднесуточная эксклюзивная мобильная аудитория составила 29,3 млн человек или 23,9% жителей страны. При этом существует потенциал роста потребления видео не только за счет увеличения времени просмотра, но и охвата.

Рост аудитории видеоконтента на Smart TV и, как следствие, выручки видеосервисов на этой платформе

За последние два года количество людей, которые используют Smart TV для просмотра видеоконтента выросло с 24% до 34% населения. В доходах легальных видеосервисов выручка от Smart TV (включает рекламную и платные модели монетизации) составляет 25,5%. Причем для онлайн-кинотеатров эта доля еще выше, а операторы активно расширяют абонентскую базу за счет ОТТ-приложений, прежде всего для Smart TV.

Факторами роста потребления видеоконтента на умных телевизорах и, как следствие, выручки провайдеров станут:

• Увеличение средней диагонали используемых телевизоров в домохозяйствах.

• Удобство использования умного ТВ (например, голосовое управление).

• ОТТ-приложения операторов или экосистем, которые предоставляются пользователям в рамках единой подписки.

Поиск видеосервисами новых видов и форматов контента

Видеосервисы будут активно экспериментировать с новыми видами контента, которые помогут удержать внимание или сформировать дополнительную ценность в глазах подписчика. Среди них в 2020 году были аудиокниги, игры, караоке, подкасты, видеоуроки, видеоэкскурсии, трансляции концертов и спектаклей.

Вертикальное видео, при всех попытках перенести его на большой экран, пока остается нишевым форматом для мобильных устройств. Однако ниша эта является очень большой (см. рост аудитории видео на мобильных устройствах) и является значимой для социальных сетей и онлайн-кинотеатров.

От редакции. Недавно ИАА TelecomDaily публиковало аналогичный отчет по российскому рынку видеосервисов. Стоит отметить, что что данные несколько различаются.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе