RapidtvNews публикует свежее исследование Dataxis, согласно которому, несмотря на неоспоримое доминирование в Европе платного телевидения по доходам, наиболее перспективным направлением развития операторского бизнеса становится гибридная услуга, сочетающая в себе классическое платное ТВ и VOD-сервисы.

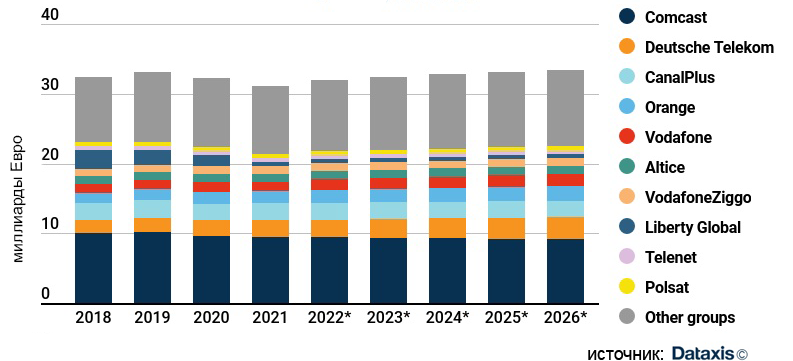

Прогноз доходов крупнейших операторов

Европа, 2018-2026

Среди операторов в Европе лидирует медиагруппа Comcast, базирующаяся в США и управляющая такими крупными европейскими брендами, как Sky и Now TV в Великобритании, Ирландии, на рынках немецкоговорящих стран и в Италии. Интересно, что, своей новой стратегии, эта медиагруппа намерена отказаться от развития спутникового телевидения, при этом запустила автономные OTT-продукты на каждом из этих рынков, постепенно переводя свою историческую базу подписчиков на более гибкие форматы подписки. В исследовании отмечается, что Sky, уделяя особое внимание премиальным предложениям, обогащает свои библиотеки контента, объединяя ведущие потоковые платформы в свои пакеты, для чего заключила важные сделки в Западной Европе.

Discovery + и Disney + вышли на рынок Великобритании через дистрибьюторские партнерские отношения со Sky, вслед за чем последовал запуск собственной линейки продуктов Sky Smart TV. Это был важный шаг, который, по мнению аналитиков Dataxis, отражает одно из новых направлений развития компаний, отходящих от традиционных телевизионных приставок и цифрового вещания.

Deutsche Telekom занимает второе место после Comcast – согласно исследованию Dataxis, крупнейший оператор Германии генерирует растущую долю доходов от платного телевидения в Европе. Более половины доходов группы генерируется в ее родной стране, но Deutsche Telekom также присутствует под своими брендами T-Mobile и Telekom по всей Европе в Чешской Республике, Венгрии, Польше, Словакии, Нидерландах, Северной Македонии и под маркой Magenta в Австрии.

Dataxis прогнозирует, что выручка Deutsche Telekom от платного телевидения вырастет более чем на 25% в ближайшие 5 лет (что в 3,6 раза быстрее среднего показателя этого сегмента) благодаря ее ориентации на предложения IP-телевидения и ее растущему присутствию на рынках, где ТВ сохраняет лидирующие позиции.

Французские операторы связи также оцениваются как лидеры европейского телевизионного рынка. В 2020 году спутниковый оператор Canal+ заработал 2,4 миллиарда евро на прямых подписках на платное телевидение на 12 европейских рынках. Благодаря приобретению спутникового ТВ M7 в сентябре 2019 года группа расширила свое присутствие за пределами Франции и Польши, добавив еще 2,4 миллиона абонентов в Бельгии, Нидерландах, Австрии, Германии, Чехии, Словакии, Венгрии и Румынии.

Еще одна мощная общеевропейская компания Orange представлена на восьми рынках: Франция, Бельгия, Люксембург, Испания, Польша, Румыния, Словакия и Молдова.

Однако есть и крупные европейские игроки, которые отказываются от экспансии. Так, Liberty Global, которая получила 8% всех прямых доходов от платного телевидения в Европе в 2018 году, в этом году покроет лишь 2% рынка. Это стало следствием продажи холдингом своих кабельных операций под брендом UPC в Германии, Венгрии, Румынии и Чехии группе Vodafone в середине 2019 года. После продажи своих кабельных активов группа возвращается на свои бывшие рынки, начиная с Германии, где она объявила о сотрудничестве с InfraVia Capital Partners для инвестирования в строительство собственных волоконно-оптических сетей.

Тем временем в южной Европе местные медиагруппы активизировались по части M&A. Например, MTS Srbija приобрела множество небольших местных кабельных операторов и перевела их под свой бренд Supernova, увеличив долю рынка с 25% в 2018 году до почти половины от общего числа подключений платного телевидения в Сербии. В Словении небольшие кабельные операторы, выживание которых оказалось под угрозой, продают свои активы ведущим телекоммуникационным компаниям, таким как Telemach, T2 и A1, сообщается в отчете Dataxis.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии