Аналитическое агентство "ТМТ Консалтинг" совместно с компанией Huawei подготовило отчет "Российский рынок дополненной и виртуальной реальности". Рынок включает затраты на приобретаемые решения и собственные разработки предприятий и организаций, доходы от рекламы в приложениях, расходы частных пользователей на покупку оборудования и приложений, посещение VR-аттракционов.

Российский рынок AR/VR находится на начальной стадии развития, большая его часть формируется отдельными проектами, вместе с тем число таких проектов устойчиво растет. Также формируется довольно обширный пул разработчиков, включающий как создателей аппаратного обеспечения, разработчиков ПО и решений на заказ – от небольших студий до подразделений в ведущих отечественных системных интеграторах.

На мировом рынке также высока активность операторов связи, предлагающих собственные и партнерские продукты: VR-видео и игры, AR-книги, AR-приложения для покупок и подбора интерьера, также реализуются пилотные проекты с промышленными предприятиями, образовательными и культурными организациями.

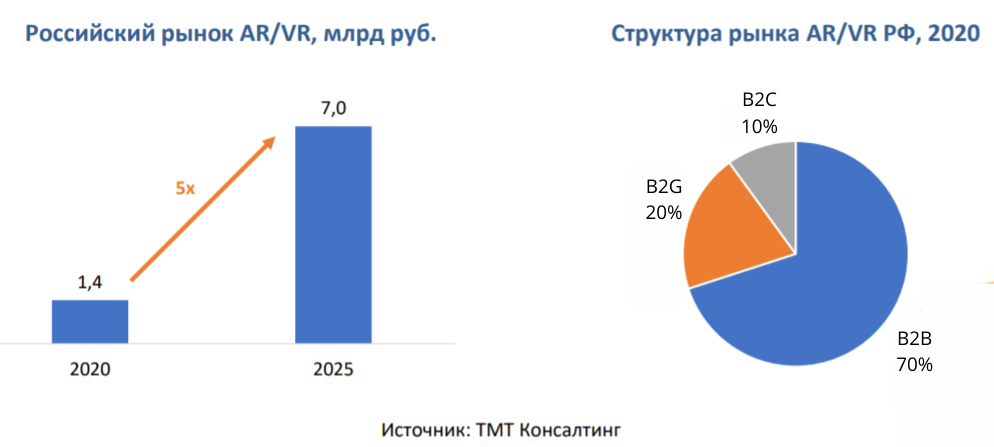

Можно ожидать, что в перспективе российские операторы также станут заметными игроками данного рынка. Российский рынок AR/VR в 2020 году вырос на 16% и достиг 1,4 млрд руб. Из них на сегмент виртуальной реальности пришлось 1,1 млрд руб., на сегмент дополненной реальности – 0,3 млрд руб. При этом сегмент AR в 2020 году рос опережающими темпами по отношению к VR - 40% против 10%. Низкая динамика в сегменте VR объясняется приостановкой развития из-за пандемии в сегментах, связанных с ивентами и прочими маркетинговыми инициативами, а также с созданием развлекательного контента.

Основной спрос на решения виртуальной и дополненной реальности в России формируют коммерческие организации. Свыше половины проектов приходится на производственные предприятия и компании топливно-энергетического комплекса. Промышленные AR/VR-проекты в России сосредоточены в первую очередь на поддержке массового обучения в части выработки soft skills: тренажеры и симуляторы для обучения специалистов по оборудованию (операторов, ремонтников), пилотов, цифровые инструкции, а также дистанционной экспертизе. В госсекторе реализуются отдельные программы, включающие AR/VR технологии, в сферах образования, здравоохранения и культуры.

В сегменте частных пользователей распространение VR сдерживается высокой стоимостью оборудования и ограниченным выбором контента – можно ожидать развития в этом сегменте по мере появления коммерчески доступных качественных продуктов. Вместе с тем использование ARприложений на смартфонах в России уже сейчас можно назвать массовым явлением. В пятилетней перспективе ожидается рост рынка AR/VR средними темпами 37% в год (CAGR). Как следствие, к 2025 году объем рынка увеличится в 5 раз до 7,0 млрд руб. Драйверами рынка будут выступать внедрения AR/VR в промышленности, проекты в сферах маркетинга и рекламы, решения для ритейла, медицины и образования.

В прогнозном периоде соотношение AR/VR будет меняться в сторону увеличения доли AR, который продолжит расти быстрее VR за счет роста спроса на эффективные промышленные AR-решения, увеличение востребованности классического AR в розничном сегменте (индустрия развлечений, путешествия, культура и искусство, образование), а также ввиду развития сегмента мобильного AR и появления в дальнейшем практичных, удобных и недорогих AR-очков. Согласно нашим оценкам, по итогам 2025 года AR достигнет 38% в структуре рынка.

По прогнозу аналитиков, общий объем выручки операторов от гейминга в России к 2023 году может составить до 40 млрд рублей, причем основными драйверами роста станут игровые AR/VR и OTT-продукты, игровые тарифы, опции повышения качества услуг связи, облачные игры, стриминг и киберспорт, продажа игровых терминалов, платежи и кэшбеки.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии