18.02.2015 16:40

Количество российских домохозяйств, имеющих фиксированный широкополосный доступ в интернет, составило по итогам 2014 года 29,7 млн, увеличившись по сравнению с к концом 2013 года на 5%, проникновение услуги достигло 53,6%, сообщается в исследовании, проведенном компанией J’son & Partners Consulting.

По предварительным итогам, объем российского рынка ШПД в сегменте частных пользователей в 2014 году вырос на 4% и составил почти 110 млрд рублей.

По прогнозам исследователей, в ближайшие два года рост абонентов фиксированного ШПД будет на уровне 2-3% в год. К 2016 году число абонентов составит 31,4 млн. Объем рынка продолжит расти также на 2-3% за счет увеличения абонентов при стабильном ARPU в 310 рублей в месяц.

Рост рынка будет происходить за счет таких факторов, как экстенсивное увеличение географического охвата и развитие сетей передачи данных, рост числа принимающих устройств и как следствие рост требуемой полосы на одно домохозяйство, повышение привлекательности тарифных планов за счет комплексных тарифов.

Основным фактором, который обеспечит увеличение количества абонентов, будет, по мнению аналитиков, экстенсивный рост охвата малых населенных пунктов сетями связи средних и крупных интернет-провайдеров. В связи с этим, отмечается в исследовании, возможно оживление провайдеров спутникового ШПД.

"Стоит отметить, что развитие сетей мобильной связи по технологии LTE пока не оказывает существенного влияния на развитие фиксированного доступа в интернет, данная технология распространена в основном в региональных центрах и скорее дополняет потребность в быстром интернете вне дома", - говорится в отчете J’son & Partners.

В тарифной политике операторов, согласно прогнозам компании, продолжится упор на специальные предложения по тарифам и пакетные предложения, которые фактически снижают стоимость услуг по отдельности, но сохраняют общий доход оператора.

В исследовании отмечаются качественные изменения на рынке ШПД. Рост числа устройств и их разнообразие, облачные сервисы требует все большей пропускной способности каналов доступа. При этом тарифные планы начинают включать все больше услуг и сервисов, давая в сумме снижение их стоимости.

Аналитики также не исключают и начало конкуренции проводного ШПД с мобильной связью четвертого поколения и спутниковой связью в малых городах и удаленных районах. "В таких районах тарифы спутникового двухстороннего Интернета уже приближаются к тарифам проводного ШПД. Например, в Камчатском крае они уже находятся на одном уровне по абонентской плате и скорости доступа", - говорится в сообщении.

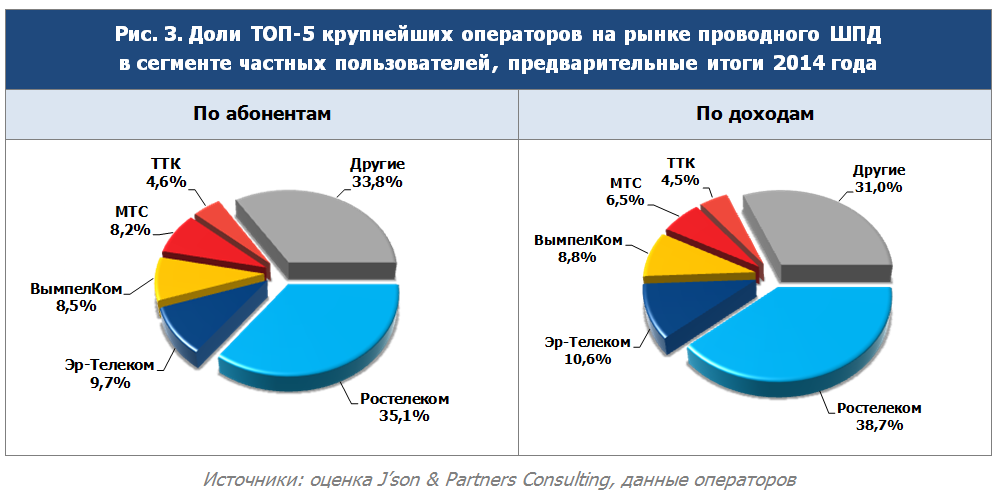

Лидером на рынке по итогам 2014 года остается компания "Ростелеком" с долей по абонентам и доходам 35,1% и 38,7% соответственно. Доля остальных игроков постепенно снижается. В общей сложности на пятерку лидеров приходится две трети рынка, как по абонентам (66,2%), так и по доходам от услуг ШПД (69,0%). В тройку лидеров по числу абонентов входят также "Эр-Телеком" (9,7%) и "Вымпелком" (8,5%). По объему доходов от предоставления услуг домашнего ШПД второе место по итогам 2014 года занял "Эр-Телеком" (10,6%), третье место – "Вымпелком" с долей 8,8%.

В среднесрочной перспективе на рынке ШПД ожидается рост доли пакетных предложений в числе новых подключений операторов связи. Рынок ШПД все больше стал пересекаться со смежными (платное телевидение, телефония). Операторы стараются предоставлять абоненту комплексные предложения. Кроме того, очевидна тенденция ставить в приоритет качество обслуживания и повышение лояльности абонентов.

Аналитики также ожидают развитие услуг типа triple play и quadro play (интернет, ТВ, телефония и сотовая связь) и развитие единого счета за все услуги, который будет охватывать несколько устройств.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии