С января 1999 г. измерение общенациональной аудитории телевидения в нашей стране проводит компания TNS Russia (до 2000 г. известная как Gallup Media) в рамках исследовательского проекта "TV Index" (так называемая "общенациональная телевизионная панель"). Данные этого исследования используются всеми участниками российской телевизионно-рекламной индустрии как основной источник информации об объемах и составе аудитории телепередач, и как "валюта" на рекламном рынке.

В свое время технология измерения телевизионной аудитории при помощи пипл-метров (people-meter), в силу технической и коммерческой невозможности измерения всей аудитории, была приемлемым рабочим инструментом, особенно в условиях превалирования аналогового телевидения (не предполагающего никакого интерактива или обратного канала). В соответствии с результатами этих исследований распределялись практически все рекламные ТВ-бюджеты, а также осуществлялся и осуществляется до сих пор программинг вещателей и телеканалов.

Развитие технологий и распространение новых типов нелинейного телесмотрения (ОТТ-сервисы, VOD, цифровое неэфирное телевидение и др.) + увеличение числа подписчиков ПТВ позволяют сформулировать тезис, что доля условно «более продвинутых» телезрителей значительно выросла в течение всего нескольких лет.

"Медийный набор" современного горожанина: телевизор, устройство для воспроизведения/записи видео (DVD-проигрыватель и т.п.), компьютер (или ноутбук), смартфон, планшет, широкополосный домашний доступ в интернет, мобильный интернет, Wi-Fi, подписка на платное телевидение. Провайдеры нередко предоставляют в одно хозяйство интернет+телевидение+телефон+мобильную связь.

OTT позволяет зрителю самому выбрать программу из широчайшего списка и посмотреть ее, когда ему будет угодно: доставка видеосигнала происходит на приставку, компьютер, мобильный телефон пользователя через интернет без прямого контакта с оператором. Однако измерения телеаудитории по-прежнему базируются на технологии пипл-метров (плюс, на технологии Audio Matching System, которая присовокупилась к TV Index в 2013 г.), созданной в период господства эфирных каналов, и предназначенной, в первую очередь, для измерения линейного аналогового телевидения.

Безусловно, сильно упрощая, - но можно предположить, что наиболее активная ТВ-аудитория уходит из-под наблюдения традиционных панелей, традиционная панель становится недостаточной и фрагментарной.

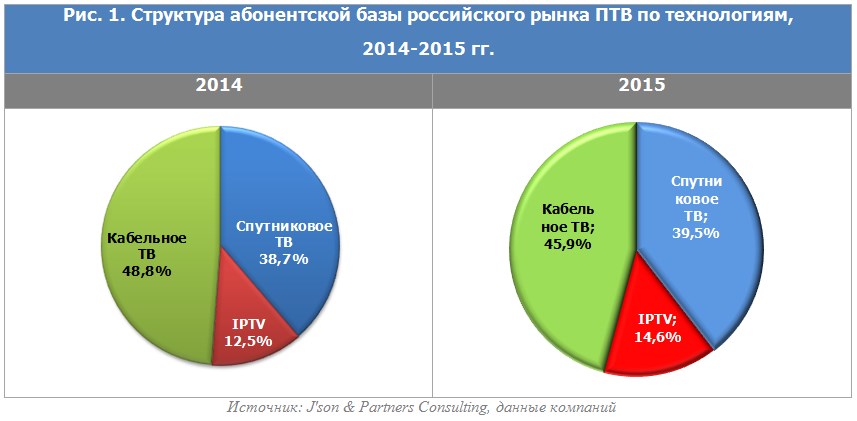

В 2015 году абонентская база платного ТВ в России выросла до 39,8 млн подписчиков.

Наиболее очевидные тренды сегодняшнего времени

Одним из основных драйверов для развития телевидения является повсеместное проникновение мобильных устройств. Ведь в отличие от классического ТВ, OTT-сервисы позволяют беспрепятственно просматривать контент с любого рода устройств, имеющих доступ в сеть. Росту OTT-продуктов способствует массовое развитие Wi-Fi-сетей и устройств, поддерживающих эту технологию.

Операторы, в свою очередь, выводят продукты, которые более тесным образом интегрируются с мобильными устройствами. В первую очередь это услуга "Мультискрин" для цифрового телевидения: пользователь может начать просмотр телепрограммы или фильма на телевизоре, а потом продолжить на планшете или смартфоне, либо смотреть телевизионный контент параллельно, как на ТВ, так и на устройстве с Wi-Fi. Возможность мультиэкранного потребления контента заявляется как одно из основных конкурентных преимуществ продукта.

Растёт количество зрителей нелинейного телевидения среди пользователей мобильных устройств. Причем смартфон или планшет позволяют потреблять больше телевизионного контента, включая архивные программы, сериалы и фильмы. В итоге, при появлении дополнительного экрана потребление медиа лишь увеличивается. Есть, конечно, и отличия в предпочтениях. Пользователи телевизоров более охотно смотрят новости и фильмы, а пользователи мобильных устройств – видео из социальных сетей, кино и музыкальные программы.

Максимальная персонализация контента для конечного пользователя. Множество операторов запускают свои собственные услуги или сотрудничают со сторонними ресурсами. Сами OTT-сервисы также становятся значимыми игроками на рынке контента. Это рождает очень сильный синергетический эффект для развития нелинейного потребления.

Молодежная аудитория всё меньше смотрит общенациональные каналы и больше интересуются тематическими каналами, и в целом контентом HD-качества. При этом значительная часть молодой аудитории концентрирует своё внимание на потреблении видеоконтента в Сети, а также просмотре фильмов из интернета на своих Smart-телевизорах или других устройствах (планшетах, смартфонах). Это и должны учитывать все игроки рынка.

При этом заметен рост зрителей HD-каналов. Во многом это связано с постепенным обновлением телевизоров на новые модели, а также с появлением достаточного количества телеканалов на русском языке. Так, на 1 октября 2014 года в России транслировалось 87 HD-каналов (из 407 каналов). Общее проникновение HD, по данным J’son & Partners Consulting, составляет 13%. К 2017 году прогнозируется рост проникновения HD-вещания до 35%.

Ну, и наконец, еще один тренд – распространение Smart TV, имеющих прямое подключение к интернету. В настоящее время два телевизора из ста в крупных городах России являются "умными".

Одним словом, рынок стремительно развивается и расширяется, потребление контента становится все более сложным, но адекватные технологии анализа этого потребления внедряются куда медленнее. Причем нельзя говорить, что их нет. В целом ряде стран для измерения стандартного телесмотрения уже используются персонифицированные пипл-метры, регистрирующие аудиопоток, и оформленные как часы - их пользователь носит с собой.

ComScore – компания из Виргинии, специализирующаяся на измерении онлайн-аудитории, и объединившаяся с ней в 2016 году Rentrak разработала показатели, которые способны использоваться в качестве валюты для оценки и продажи развлекательного контента через различные платформы, включая мультискрин и домашнее видео. Технология основана на измерении спроса на видео, полученного с телеприставок.

Nielsen также начала анализировать потребление телеконтента на различных девайсах. Новая система учитывает работу каждого элемента транслируемого видеосигнала – не только банальный телевизор, но и различные тюнеры или игровые приставки. Более того, Nielsen удалось переубедить всех ведущих разработчиков видеоплееров США, в том числе онлайн – от приложения FoxNow до Disney`s Watch – вставить программный код в свой софт. Этот код отсылает на сервер Nielsen сигнал с информацией об используемом устройстве, будь то телевизор, планшет или смартфон, а также собирает данные том, что именно и сколько времени смотрели.

У нас, как мы помним, тот же TNS с прошлого года начал тестировать методику "Big TV рейтинг", объединяющую линейные и нелинейные (web, mobile, Smart TV) измерения видеопотребления, а в марте 2016 года анонсировал пилотный проект по данным измерениям с "СТС Медиа" и Vi.

Интересно, что практически все аналитики отмечают, что происходит массовое преобразование в одновременное потребление контента через два и более экранов. Сейчас включенный телевизор уже не привлекает 100% внимания, не является точкой притяжения, так как в большей части домохозяйств в параллели с телевизионным просмотром идет потребление информации с персональных мобильных гаджетов и девайсов.

Такое телесмотрение, увы, пока никто не измеряет (не фрагментарно, а в стабильном маршевом режиме в виде рабочего инструмента для участников рынка!). А вопросы остаются: как именно происходит переход внимания пользователей с одного экрана на другой, как они вообще связаны между собой? Каждое устройство и каждый канал коммуникации имеет свои способы измерения, что, конечно, дает возможность посчитать всех зрителей телеканала в отдельности, но при этом не дает никакого представления о совокупной аудитории.

Таким образом, перемены назрели, остался вопрос – кто их начнет?

Принципиально иная схема работы с пользователями способна открыть возможности для получения профилей на пользователей IP-телевидения: в первую очередь, по предпочтениям и смотрению. В отличие от предыдущего периода, построение единой базы по пользователям мобильного телевидения технологически возможно. Я убежден, что в случае объединения усилий игроков на рынке IP-телевидения и построения единой экосистемы, объединяющей информацию о телесмотрении и интернете (в том числе мобильном), каждый сможет получить больше.

Выгоды от построения единой экосистемы:

Для каналов – программинг и формирование контента, точные измерения телесмотрения.

Для операторов – пакетные предложения и максимально индивидуализированный подход.

Для рекламщиков: "умная реклама", дополнительные уникальные возможности таргетирования рекламы для брендов и агентств.

Для аналитиков – точные измерения в зоне интернет-телевидения, а также возможность построения единого софта на этой основе для всех пользователей, чтобы не использовать 5 программ.

Возможно ли сформировать экосистему, в которой будет задействовано несколько устройств и кто способен это сделать? Есть ли необходимость в чем-то более совершенном и какие существуют альтернативы? И кому какая от этого будет выгода?

Для примера, предлагаю рассмотреть эти вопросы с точки зрения телевизионных операторов.

Существующее положение и ограничения в отрасли (в части доп. доходов операторов спутникового и кабельного телевидения):

- медленный либо отсутствующий рост ARPU (насыщение базы, технологические ограничения и недостаточная экспертиза для новых проектов с высокой добавленной стоимостью);

- в большинстве случаев отсутствие роли оператора в разделении рекламных доходов;

- существенные недостатки системы измерений телесмотрения (города "100 000 –" - ограниченное количество пипл-метров, оператор не является собственником панели, не задает параметры измерений, не получает необходимых данных для программинга и пакетного наполнения);

- многообразие софтовых программ для телеизмерений и размещения рекламы – дорого, неудобно и требует участия многочисленных специалистов;

- отсутствие кросс-девайсных экосистем с другими пользовательскими устройствами (second screen), как следствие, ограниченный контакт с целевой аудиторией.

Для реализации вышеперечисленного необходимо создание партнерства с компаниями, специализирующихся в мобильных технологиях и имеющих необходимую экспертизу в измерениях.

Возможная синергия операторов и мобильных интеграторов (первыми шагами в направлении измерения мобильной аудитории является проект Vengo Consult): создание интерактивной рекламной экосистемы (кросс-девайсной и кросс-платформенной) совместно с полноценной исследовательской панелью, с учетом доработки вышеперечисленных недостатков существующей системы измерений. В рамках этой задачи предполагается не только получать и обрабатывать широкий спектр данных о телесмотрении в домохозяйствах, но и объединить все данные и различные digital-каналы в единую экосистему: все виды интерактивного цифрового TV в т. ч. VOD, десктопный интернет, mobile.

Преимущество для пользователя заключается в единой экосистеме c умной рекламой на всех устройствах (опять-таки, кросс-девайсная и кросс-платформенная модели). А главное – меньше раздражительного воздействия неактуальной для пользователя рекламы.

Для операторов и мобильного интегратора такое решение дает возможность таргетированного и полно объёмного рекламного контакта и охвата на всех устройствах в домохозяйствах под управлением одной DMP. Ценность такого контакта для рекламодателей обычно существенно выше, для оператора и мобильного интегратора выручка больше. Плюс унификация programmatic-платформы – управление и прогнозирование рекламных кампаний в одной системе.

Сейчас очень интересное время, эдакий переходный период, когда у исследовательских компаний достаточно методологий, но не хватает данных и технологий, чтобы вывести уже существующие продукты на новый уровень. Публикуя эти идеи, я хотел бы пригласить коллег из телекома объединить накопленные нами данные о мобильных пользователях с данными операторов IPTV, OTT-сервисов и широкополосного доступа. Это позволит создать принципиально новые продукты на рынке кросс-медиаизмерений, которые станут намного более репрезентативными, точными и технологичными.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе