Понятие "экосистемы" появилось относительно недавно, поэтому оно только обрастает понятийным аппаратом и регламентами. При этом самые крупные и состоятельные компании успели за этот срок если не построить такие экосистемы, то хотя бы возвести их фундамент, а то и стены. И, судя по тенденции, это направление может стать ключевым как для медиа и телекома, так и для общества в целом.

Первое исследование российских (и не только) экосистем провела только что исследовательская компания Json & Partners Consulting, основным автором и исследователем выступил хорошо известный нашей аудитории Дмитрий Колесов. Некоторыми результатами изысканий он уже делился недавно с читателями "Кабельщика", но мы ребята до знаний исключительно жадные, нам надо больше, поэтому мы предложили Дмитрию не просто ответить на вопросы, а провести прямо-таки ликбез для операторов, многие из которых до сих пор не разобрались, что же это за зверь такой – экосистемы, надо ли его бояться или есть шанс прокатиться на нем.

Получилось многословно и невероятно интересно. И, хотя большая часть исследования отсутствует в общем доступе, Дмитрий согласился поделиться некоторыми деталями из этого закрытого отчета.

Яна Бельская: Здравствуйте, друзья. У нас сегодня очень интересный гость. Хочу отметить, что сегодня здесь [в эфире] собрались люди, которые смотрят на отрасль не изнутри, а немного сверху и сбоку. И более всех сверху и сбоку находится Дмитрий Колесов – один из тех, кто лучше всех знает рынок и изнутри, и сверху – с точки зрения аналитики, тенденций развития этого рынка, куда он идет и так далее. Только что компания J'son & Partners Consulting и лично Дмитрий подготовили большой отчет о "новом страшном звере", который называется экосистемы. Операторы постоянно слышат это слово, да и не только операторы, и мне кажется, большая часть нашей аудитории либо не понимает, либо недооценивает важности этого явления. Кажется, сегодня подавляющее большинство операторов воспринимают это явление скорее как игрушки больших компаний, которые могут позволить себе развлекаться всякими аудиокнигами, музыкой, такси и прочими несерьезными вещами.

Дмитрий, прежде всего, расскажите, что такое экосистема в системе координат рядового оператора из региона, который занимается телевидением, интернетом, видеонаблюдением, домофонами, и смотрит на это понятие слегка отстраненно. Насколько экосистемы опасны для малых операторов, может быть, даже губительны? Могут ли они это использовать?

Дмитрий Колесов: Здравствуйте, друзья! Думаю, что вы, Яна, задали тот вопрос, который можно задавать вначале, но вывод каждый читатель для себя сделает в конце, когда вы зададите все вопросы, которые у вас возникли. Прямо сейчас я на этот вопрос не отвечу, потому что экосистемы – это тот самый слон, которого мы щупаем с разных сторон в темноте.

Действительно, пока никто не понимает той глобальной угрозы, никто, за исключением, наверное, китайского правительства. Это важная оговорка, поскольку наши китайские товарищи дальше всех зашли в разделе регулирования, уже выпустили полноценные правила того, как они будут регулировать это появившееся впервые у них в описаниях понятие "платформенная экономика". И, наверное, китайский опыт в этой ситуации является самым правильным и самым показательным, насколько это поменяет или уже поменяло мир и жизнь людей просто на глобальном уровне.

Я. Бельская: А какие есть экосистемы в Китае и насколько это "серьезно"?

Д. Колесов: Там все очень серьезно…

Т. Чудутов: Подождите! Давайте сначала расскажем, что такое экосистемы, для тех, кто "в танке".

Д. Колесов: Это и правда очень важные вопросы, поскольку ни полноценных определений, ни четкого разграничения, что такое "суперап", что такое экосистема, что такое платформа маркетплейс, по большому счету, пока не существует. Мы живем в мире, где эти термины только начинают как-то формироваться.

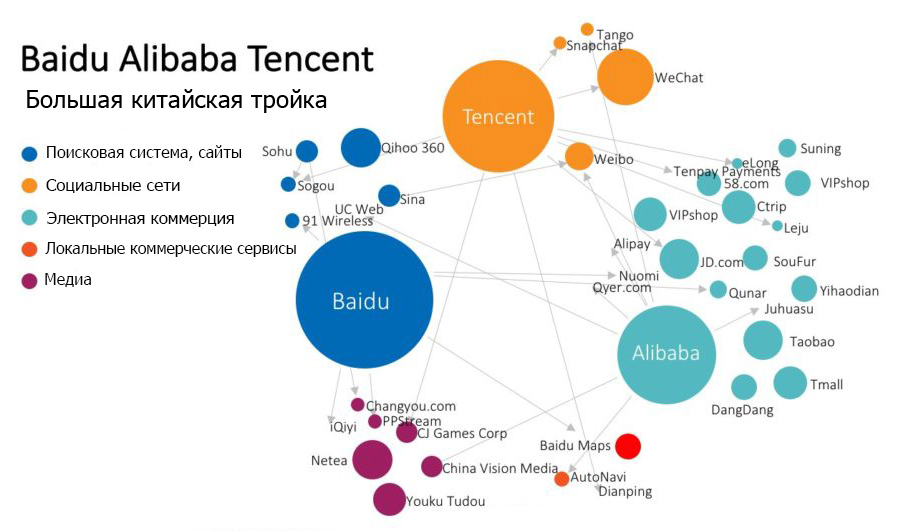

Чтобы вы понимали, когда Центробанк две недели назад выпустил свои предложения, как все это регулировать, первым пунктом там стоит: а давайте введем понятийный аппарат. Поэтому, возвращаясь к вопросу о Китае, насколько это страшно – там это совсем страшно, поскольку там три компании захватили весь рынок (в широком смысле) интернета в стране. Они четко поделили между собой все отрасли интернет-экономики. Tencent – это все, что связано с общением между людьми, Baidu – это все, что связано с поиском и браузингом в интернете, а Alibaba – это все, что связано с торговлей. Разделение очень четкое, просто без вариантов. И важно то, что туда уже никто вклиниться не может, даже не пытается, и китайское правительство занимается тем, что пытается разрушить эти монополии. Они уже настолько сложились, что их уже нужно разрушать, а не давать им возможность развиваться.

Что такое экосистема? Откатимся чуть назад, хочу начать с самих понятий. Дело в том, что все базируется на термине "платформа". Это некое место, где можно собрать множество разных предложений, сделать удобный сервис, чтобы человеку было удобно этими предложениями пользоваться.

Родился этот термин относительно недавно, но важно то, что он уже успел трансформироваться. И на сегодня оператор платформы, то есть та компания, которая ее создала – классический пример Alibaba – является гораздо более сильным игроком, чем те поставщики, которые есть на этой платформе. Именно они стали тем кассиром в окошке кассы, и тем продавцом в окошке магазина, через которые клиент что-либо приобретает.

Мы постоянно говорили о том, что на рынке платного ТВ оператор является самым главным игроком, а не каналы и не зрители. Именно оператор решает, какие каналы будут в его предложении. И вот в этой платформе возникает точно такая же сила, причем сила уже определяющая. Именно они решают, какие товары, какие поставщики, какие услуги – все, что угодно, будет предложено конечному пользователю.

В этом и есть самая главная новизна – если раньше таких окошек и предложений было бесчисленное множество, и человек мог чем-то не воспользоваться, поскольку он этого не знает, то теперь он может чем-то не воспользоваться, потому что оператор системы ему этого не предложит. Почувствуйте разницу!

Я. Бельская: А какая есть инфраструктура у этих операторов? Скажем, у Яндекса и у Сбера, которые являются самыми крупными у нас экосистемами, насколько я понимаю, нет своих кабельных сетей.

Д. Колесов: Давайте все-таки разделим вопросы: моя задача дать чуть более глобальный взгляд на экосистемы. Мы потом от глобального вернемся к проблемам операторов платных сетей, и я с удовольствием об этом поговорю. А сейчас я про другое.

Экосистема как идеология построена на том, что внутри нее абсолютно все потребности человека, которые у него могут возникнуть чисто теоретически, могли удовлетворяться. И будь то Сбер, будь то Яндекс, Alibaba или Facebook, кстати, тоже один из примеров экосистемы – они строят платформу. Причем есть два пути, по которым может идти это строительство: либо все делается полностью самостоятельно, в нашем случае почти стопроцентно пример Яндекса, либо приобретается. И этот второй путь приобретения тоже делится на две части: либо приобретать и пытаться встраивать свою экосистему, либо "партнёриться" – то есть, не купить, а сотрудничать.

Например, Сбер пытается делать и так, и так. Оказывается, приобретать и встраивать намного проще и дешевле, чем выстраивать какие-то полноценные работающие правила для сотрудничества. Поэтому крупные игроки либо делают сами, либо покупают.

И если у Яндекса раньше было что-то около шестидесяти сервисов, то сейчас их больше ста. Это как раз те самые сервисы, которые призваны удовлетворять любые потенциальные потребности человека. У Сбера их больше семидесяти пяти, а вот сколько их у того же Tencent – где-то на четырёхстах тысячах – заметьте! – различных приложений с разным функционалом, которые интегрированы в Tencent, дальше счет сбивается.

Совершенно понятно, что все абсолютно операторы экосистем будут идти в одном направлении – они будут бесконечно расширять функционал своих сервисов.

А в итоге, в чем главная ценность для конечного пользователя? Прийти и начать чем-то пользоваться. Есть прекрасная программа лояльности, основанная либо на скидках, либо на кешбэке. Вот сейчас больше работают схемы кешбэка. Плюс ты платишь долю малую в виде ста девятнадцати долларов в год за пользование экосистемой Amazon, и за это получаешь бесчисленное количество плюшек, таких, например, как просмотр на платформе Twitch всего американского спорта. Вы понимаете, сколько стоят права на такие трансляции для американских телеканалов. Так вот, Amazon просто берет и покупает эти права для Twitch, который входит в экосистему Amazon. А сейчас они задумали еще и английскую премьер-лигу купить, чтоб два раза не вставать.

И в итоге человек, попадая внутрь этой экосистемы, платит сто девятнадцать долларов, и за это получает кучу всего. Я буду плавать между российскими и китайскими примерами, пока сейчас игроков не очень много, и таким образом картина получится более полной. И получается, что Amazon построил такую экосистему, и что он предлагает? Предлагает весь спорт у себя на платформе бесплатно, потому что с НХЛ они тоже договорились. Причем в качестве дополнительного бонуса, который есть на сегодня только у онлайн-платформ, ты можешь еще во время матча сидеть в чате и обсуждать то, что происходит на экране, и, по заверениям того же Twitch, это увеличивает аудиторию более чем на пятьдесят процентов в момент эфирного события, если есть возможность обсудить. Там же есть возможность посмотреть прохождение игр, пообщаться с такими же, как ты, там же можно узнать обо всех скидках, которые могут быть, на полчаса раньше, чем все остальные. Это, оказывается, для шоперов важно, и это означает для того же Amazon, что там пользователи экосистемы на тридцать процентов тратят больше денег, чем не пользователи.

И кроме этого, у тебя есть видео, книги, бесплатная доставка товаров и еще много чего, и все это за сто девятнадцать долларов в год.

Экосистема Amazon

Я, честно говоря, пока не нашел конкретных примеров того, как это работает у Alibaba, но там точно также есть развлекательные сервисы, точно также есть программы лояльности. И в этом смысле то, что есть у нас в России – это не калька, и это очень важно. Все сейчас очень быстро меняется, и каждая из компаний-операторов экосистем пытается найти какое-то правильное предложение. Но серебряной пули не существует. У каждого предложение свое.

Идея именно в том, что как только ты набираешь критическую клиентскую массу (а чтобы было понятно, у Amazon более ста миллионов подписчиков), когда ты набираешь такое количество данных пользователей, ты понимаешь, чем они пользуются, что заказывают, что смотрят, на какие темы общаются – все это позволяет тебе некоторым образом фактически управлять их будущим потреблением. Поскольку дальше работает рекомендательная система, и, опираясь на объем предыдущего опыта, дальше пользователь начинает получать информацию о товарах и услугах, которые, так или иначе, либо его заинтересовали, либо…

Я. Бельская: Получается, что экосистемы – это, в первую очередь, программные оболочки тех или иных услуг, но они не предполагают и не требуют какой-то специальной инфраструктуры.

Д. Колесов: Нет, инфраструктура, конечно, нужна, и она гигантская. Тот же Amazon смог запустить все это добро под названием "экосистема Amazon" только тогда, когда он смог организовать собственные вычислительные мощности, на которых и основан сейчас веб-сервис Amazon.

Я. Бельская: Нет, я имела в виду доступ к этой экосистеме – он осуществляется с помощью операторов?

Д. Колесов: С точки зрения пользователя, предельно простой доступ: как только ты оформляешь подписку, ты получаешь все плюшки, находящиеся внутри, просто автоматически, поскольку это задача оператора – сделать так, чтобы тебе было удобно, конечно. Поэтому пять устройств, с помощью которых можно смотреть видео, с точки зрения условного Яндекса – это просто норма, потому что Smart-TV, плюс всевозможные устройства, плюс колонка – все это по определению должно воспроизводить тот контент, на который человек подписался, иначе невозможно. И отсюда возникает независимость, по большому счету, этих устройств, как в случае с оператором платного ТВ, который хочет прийти с цифровым кабельным телевидением, и для этого обязательно нужен Set Top Box. Дальше – у человека есть Smart-TV, есть мобильный телефон – так что устройства для воспроизведения уже есть.

Я. Бельская: Где вы видите место для операторов связи, с которыми мы в основном работаем? В списке, который фигурирует в вашем отчете, ни одного классического оператора связи нет.

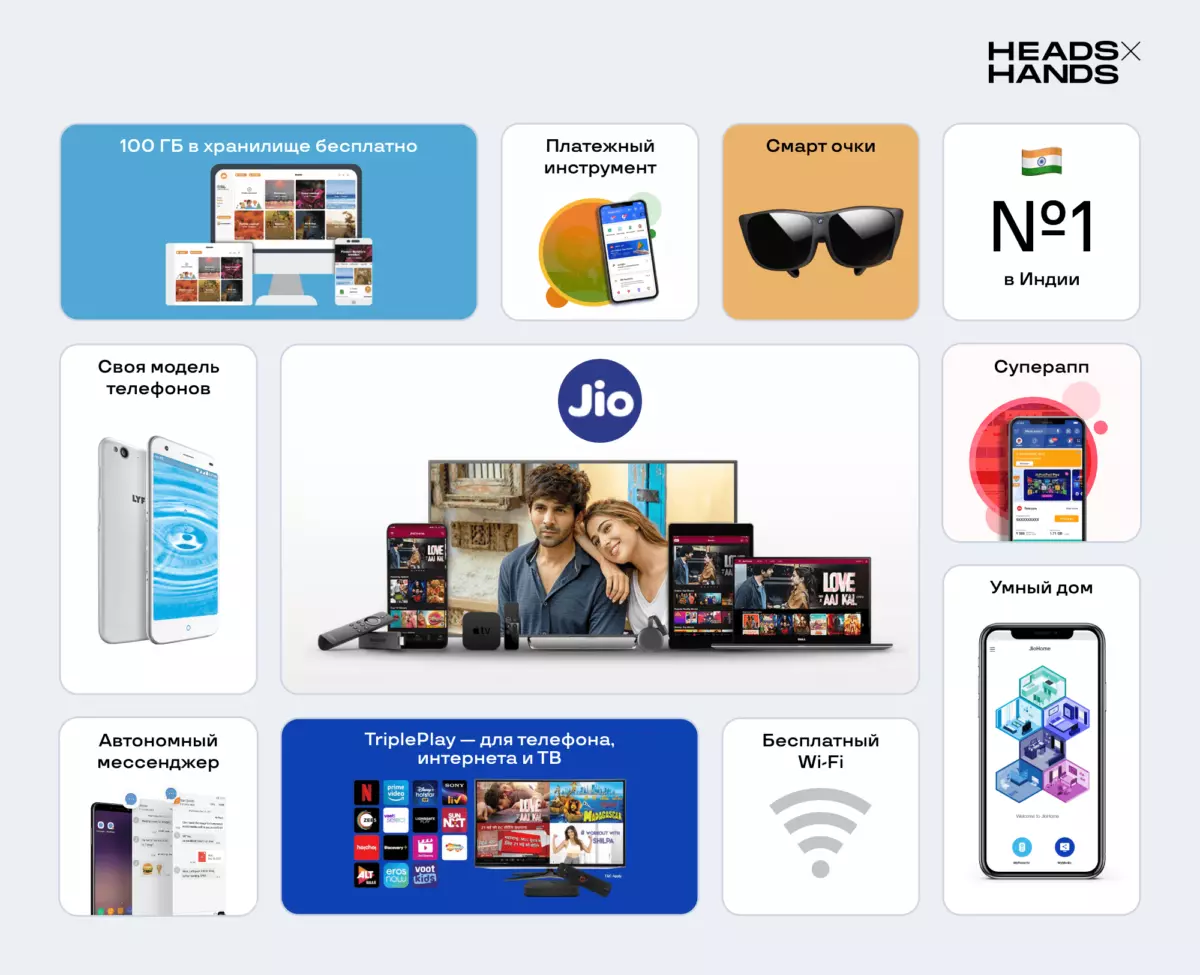

Д. Колесов: Классического – отличная оговорка, великолепная! Поскольку в отчете есть, как по мне, просто волшебный пример индийского оператора Jio. Для пользователей вашего сайта это, скорее всего, не новинка, но для остальных я расскажу. Оператор запустился в 2016 году. Это оператор сотовой связи – как бы. На самом деле этот оператор с самого начала пошел по пути создания сервисов, а сотовая связь у него была в качестве дополнения. Да, там еще и ШПД, и платное ТВ, все эти базовые сервисы идут как дополнение. В итоге – четыреста одиннадцать миллионов абонентов на конец 2020 года, и такая сила построения бренда, что крупные игроки пытаются прийти к ним, чтобы начать партнёриться.

Вот пример необычного, не классического оператора связи, который построил свой бренд на сервисах. И очень интересная цифра: более половины всех подписчиков на услугу сотовой связи этого оператора используют те самые дополнительные сервисы, ради которых компания и создавалась. И если они используют сервисы, понятно, что ARPU у них гораздо выше.

По поводу силы этого оператора Jio – вопрос не классического подхода: когда они стали настолько большие, что к ним выстроилась очередь из желающих с ними партнериться, оцените красоту формулы – они придумали правило семь-четыре-сорок пять. Это значит, что потенциальный инвестор получал ровно семь дней на рассмотрение данных о компании, которые можно было изучать в режиме онлайн. Далее у инвестора было четыре часа на общение с топ-менеджерами. А сорок пять – это в случае, если топ-менеджеры принимали решение, что выгода от общения с потенциальным инвестором есть, давалось сорок пять минут на разговор с главой компании, и они за эти сорок пять минут либо приходили к решению, либо нет. В итоге на то, чтобы договориться, у потенциального инвестора было ровно две недели. Это к вопросу о силе бренда – когда к тебе приходят потенциальные инвесторы и пытаются дать тебе денег, чтобы встроиться в твою экосистему.

Я. Бельская: Ну, это предполагает все-таки изначально достаточные вложения с нуля.

Д. Колесов: Компания Jio до сих пор убыточна, все деньги, полученные от инвесторов, пойдут на покрытие долгов, которые есть. Но – оператор появился в 2016 году, и сегодня является крупнейшим в Индии. Он пошел не по такому пути, как все, не "сначала сети и базовые услуги, а потом, может быть, сервисы", а "сначала сервисы, а уже вокруг них все остальное, и к ним уже инфраструктура".

Подробнее о сервисе Jio можно почитать на VC.RU - данная схема взята из нее.

Я. Бельская: Правильно ли я поняла, что, с вашей точки зрения, классические операторы связи (которые до сих пор начинали с телевидения, потом уже интернет и всевозможные услуги на местах), и главная услуга, которую в ближайшее время они начнут предлагать – это доступ к экосистемам, и им нужно это понимать. И в обозримом будущем закончится их работа по формированию пакетов, по формированию каких-то дополнительных плюшек для своих абонентов. Это будет как бы владелец краника, к которому подсасывается абонент, чтобы получить доступ к экосистеме – это мое представление.

Д. Колесов: Скорее всего, это будет не так.

Я. Бельская: А как? Вот я для себя представляю, например, компанию "Ланта" в Тамбове. Если руководитель компании, кстати, один из самых прогрессивных операторов, сейчас слушает наше интервью и думает: "Да, круто! Вот через десять лет будут эти экосистемы, а мне-то что?!"

Как такие операторы могут увидеть себя в этой истории, как могут в нее встроиться?

Т. Чудутов: Каким будет в этом экосистемном мире место региональных операторов, которые составляют нашу основную аудиторию?

Я. Бельская: Это все крупные операторы, прогрессивные, продвинутые, а эта история с экосистемами не оставляет им никакого шанса, даже самым прогрессивным из них, владельцам построенной инфраструктуры.

Д. Колесов: Мой опыт регионального телевидения говорит о том, что буквально лет десять тому назад казалось, что спрос на региональное телевидение будет всегда огромным, на этом можно будет строить прекрасный бизнес. На этом в свое время и развились региональные телеканалы. И та же "Четверка" в Екатеринбурге имела долю шесть, и это казалось нормой. Хабаровская телекомпания "Губерния" имела долю десять, и им тоже казалось, что так будет всегда. Сейчас, чтобы вы понимали, у "Четверки" доля 0,4, и будет ли дальше эта цифра уменьшаться – тут скорее вопрос, на сколько она еще будет уменьшаться.

Это я к тому, что кажущийся якобы прекрасным сервис, на котором можно строить долгосрочный бизнес только из-за того, что твои пользователи не такие, как все, и им нужно что-то особенное местное – это не работает долго. А самое главное – в случае четырехсоттысячного приложения, которое существует на Tencent, любой оператор крупной экосистемы, будь то Яндекс или Сбер, может совершенно спокойно завести что-то такое особенное для пользователей из Татарстана или Башкирии на национальном языке, с какими-то специфическими потребностями, особенностями, и просто иметь это в своей экосистеме, и быть уверенным, что в случае, если придет пользователь с такими нестандартными запросами, он совершенно спокойно эти запросы удовлетворит, и не будет задумываться, что ему это нужно где-то дополнительно искать – вот оно уже есть, за сто девяносто рублей в месяц, пожалуйста. Причем вместе с музыкой, с доставкой товаров, со скидкой на такси, онлайн-библиотекой и далее по списку, поскольку этих сервисов может быть бесконечное количество.

И сколько денег захочет оператор этой экосистемы за пользование, это сегодня формулируется довольно просто. Это, кстати, очень любопытная была мысль, высказанная во время одного из интервью, которое мы провели во время этого исследования: люди не ценят бесплатный сервис, а это значит, что мы должны взять с них хоть какие-то деньги. Но мы не можем взять много, поскольку в таком случае к нам никто не придет. Отсюда и возникает сто сорок девять рублей в "Эко Буме", сто шестьдесят девять рублей, с которых начинался "Яндекс Плюс", девятьсот девяносто рублей на "Яндекс Прайм" на два года – это все отсюда. Совсем бесплатно это сделать нельзя, поэтому нужно взять хоть какую-то денежку. Она должна быть такой эфемерной, незначительной, просто для того чтобы у человека возникло ощущение ценности, что он что-то получил не просто так.

Ведь самая главная особенность экосистемы – то, что деньги зарабатываются не на подписке, а на сборе и анализе данных от пользователя, чтобы потом ему можно было предложить сервисы, которые ему по-настоящему нужны, и вот на этом уже можно по-настоящему заработать. Очень интересная мысль прозвучала во время интервью: пока внутри Яндекса пользователей, подписчиков было меньше миллиона, их данные никак не использовались для формирования кросс-предложений с другими сервисами. А когда это стала уже значительная масса людей, масса данных, вот после этого внутренняя логика, внутренний искусственный интеллект, который есть в системе, начал потихоньку формировать предложения и потихонечку увеличивать ARPU– вот, там уже увеличивается ARPU.

Я. Бельская: А есть данные, сколько в настоящее время пользователей экосистемы Яндекса? Просто такие данные на наш рынок не поступают.

Д. Колесов: Это как раз и было задачей исследования, и в нашем отчете есть подробный анализ операторов экосистем, которые есть на рынке: Тинькофф, ВК, МТС, Сбер, эта информация есть. Там есть прогноз до 2024 года (как всегда, предельно консервативный). Я даже думаю, что, когда в Яндексе увидят эти прогнозы, они удивятся и скажут: "Мы так мало не растем". Но логика нашей работы как раз и заключается в том, что мы всегда даем консервативные прогнозы, чтобы показать именно те тренды, в которых мы гарантированно уверены, что именно в этом направлении все и двинется.

Я. Бельская: Я смотрю на фрагмент отчета, и в нем из семи компаний три банка. Более-менее знакомые нашей аудитории МТС, Яндекс, Mail.ru Group и "Триколор" – и пожалуйста, тебе Сбер, ВТБ и Тинькофф, причем лидеры – банки Сбер и ВТБ.

Д. Колесов: ВТБ пока только заявило, что они строят экосистему, но так как это второй банк в стране, и не лимитировано количество денег, которое у них есть, чтобы построить эту систему, то они это сделают обязательно.

Как они это будут делать? Они будут базироваться на собственных сильных сторонах. И в этом смысле путь Сбера уникальный, и остальные банки точно по этому пути не пойдут. Что я имею в виду? Сбер сначала построил экосистему, а потом завел подписку "СберПрайм+", где есть понятие банковских услуг, и это принципиально разные вещи. А Тинькофф изначально построил экосистему, прежде всего, вокруг собственных банковских сервисов.

Экосистема Сбера

ВТБ пойдут каким-то другим путем. Они сейчас объявили, что будут строить экосистему вокруг жилищного сервиса, точнее сказать пока трудно.

Я. Бельская: Значит ли это, что обе эти компании оказались в лидерах списка благодаря своим банковским услугам?

Д. Колесов: Совсем нет. Они оказались в лидерах списка ровно из-за того, что менеджмент компании понял перспективность этого направления. Вот замечательный пример: Яндекс до сих пор во всех своих корпоративных документах, пресс-релизах и прочее всячески обходит слово экосистема и не называет себя экосистемой. А Сбер сразу назвал себя экосистемой и указал на это как на некий тренд развития. Но тот же самый Сбер активно пытается уйти от образа просто банка, он превращается в технологическую компанию.

Не банковские услуги лежат в основе экосистемы, ни в коем случае. Скорее, они, так или иначе, появляются, как только появляются внутри экосистемы внутренние сервисы оплаты: тот же VK Pay, тот же We Chat Pay, те же Tencent Pay, Alipay. И как только появляются такие сервисы внутри – да, тут же возникают функции банка: оплата, сохранение и кредиты. И как только хотя бы одна из этих функций появляется внутри экосистемы, тот же Яндекс задумывается над тем, не прикупить ли банк, чтобы обладать лицензией и оказывать финансовые услуги.

Я. Бельская: А по какой причине в число этих компаний не вошел "Ростелеком"?

И еще вопрос: я обратила внимание, что из всей семерки отнюдь не у всех есть собственный онлайн-кинотеатр или что-то, связанное с видео. Значит ли это, что все эти компании рано или поздно будут приобретать такие сервисы?

Д. Колесов: На сегодняшний день не существует четкого определения, что именно вот такой набор сервисов является экосистемой. Возвращаясь к примеру Китая, в Alibaba такой сервис появился совсем недавно. Понятно, что Alibaba изначально была построена по логике платформенной экономики, то есть экосистемы. Почему, например, у Тинькофф нет своего видеосервиса? А зачем? Они совершенно спокойно "запартнёрились" с ivi со Start-ом, и предоставляют возможность подписки на эту систему, пожалуйста.

То есть, здесь вопрос логики построения. Еще раз, к самому началу: ты либо строишь сервисы самостоятельно и встраиваешь их в систему, либо "партнёришься", и одно другому не мешает, если выстроены общие понятные правила игры и операторы экосистемы их придерживаются, они не меняются каждый день и, соответственно, партнерам выгодно работать.

Но общее правило, то, что мы видим в мире: контентные сервисы в широком смысле, поскольку сюда однозначно входит музыка, видео, электронные книги и все, что может быть связано с контентом, – это основа для удержания внимания. Чем больше времени человек проводит внутри экосистемы, тем больше данных о нем можно собрать: когда он дома, на каких устройствах смотрит, каким контентом интересуется. Ведь изначально на первом этапе нет понимания, сколько этому человеку лет, работает он или нет. А дальше те самые нейросети на основании информации, которая есть о человеке, восстанавливает его портрет. А дальше возникает сегментация и следующий логичный шаг: "Давайте предложим ему то, что надо".

Я. Бельская: Классическое возражение любого оператора, о которое разбиваются все мои доводы о том, что ширится число корд-катеров и необходимо внедрять что-то прогрессивное для них, но кабельщики пребывают в уверенности, что они всегда найдут свою бабушку, которая будет смотреть телеканал "Рен ТВ" и телеканал "Звезда". Вот эта аудитория, которая пользуется экосистемами – это прогрессивные хипстеры? Или кто эти люди? Насколько быстро, по вашим прогнозам, эта старая классическая аудитория, приверженцы старого типа потребления видеоуслуг начнут перетекать в эту новую экосистемную парадигму?

Д. Колесов: У любых исследований потребления всегда есть ограничения – возрастные, географические или какие угодно. В нашем случае те цифры, которыми я дальше буду оперировать, это данные по городам с населением сто тысяч и более и возраст 18-55. То есть, бабушек в этих опросах нет, детей тоже нет. Но когда мы говорим об этой идеальной совокупности, чтобы вы понимали, это в России порядка сорока миллионов человек. Из них раньше от платного ТВ и от какого-либо ТВ отказывалось 3,5-4%. Это казалось совсем немного, и, более того, эта картинка наблюдалась устойчиво на протяжении трех лет, а в 2020 году произошел драматический скачок – уже 8%.

Я. Бельская: Это по России?

Д. Колесов: Да, это по всей стране, города 100+, аудитория 18-55. Было 4% корд-катеров, стало 8%, удвоилось за один год.

Я. Бельская: Кстати, объясните ваше понимание корд-катеров.

Д. Колесов: Люди, которые вообще не пользуются телевизором для того, чтобы смотреть видеоконтент. Они пользуются чем угодно, кроме линейного телевидения, как платного, так и эфирного. Они смотрят контент онлайн, в широком смысле, то есть вне привязки к телевизионному расписанию.

При этом, когда мы спрашиваем, как они смотрят контент, выясняется, что сервис операторов в виде приставок там почти не выражен, это 3-5%. Подавляющее большинство – это SmartTV, это мобильные устройства и компьютер, именно туда приходится основной спрос.

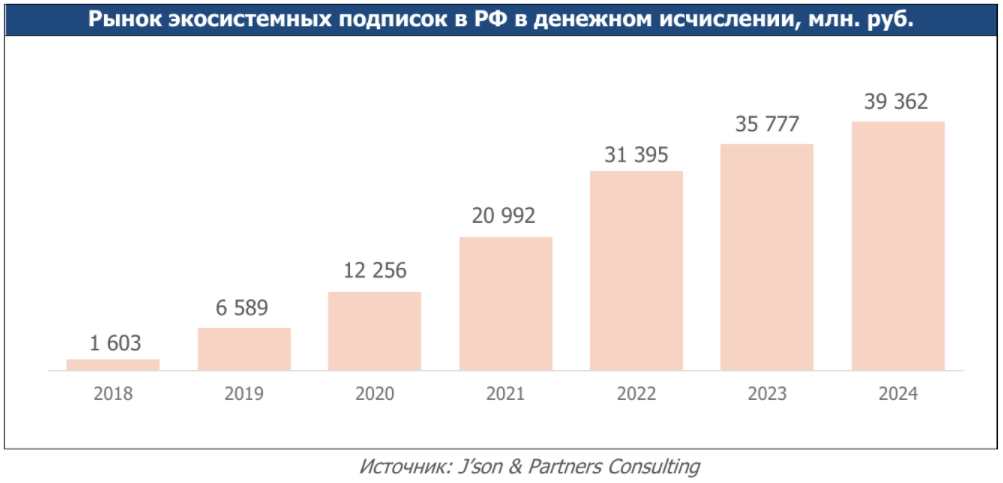

Назову еще одну цифру из исследования: по нашему прогнозу к 2024 году 15% людей в России будут подписаны на экосистемы, это гигантское количество. Причем мы говорим именно о персональной подписке, поскольку есть понятие семейной подписки на сегодня, но она пока есть только у Яндекса, остальные игроки предоставляют персональные подписки. Вполне возможно, что все это будет расширяться, появятся самые разные уровни подписок, но вот принципиально важно то, что это все-таки штука персональная.

Повторюсь, это, как всегда, предельно консервативный прогноз. Вполне возможно, что Яндекс опять выполнит свои обычные темпы роса сто процентов в год (смеется), и это не шутка – это то, как они видят свое развитие. Соответственно, шесть миллионов восемьсот тысяч подписчиков "Яндекс.Плюс", судя по прошлому году, превратятся в другую цифру, совсем другую.

Как это все поменяется, с точки зрения потребления? Скажем, 2020 год показал, что это изменение может быть скачкообразным. И то, что мы видим на сегодня, это не просто какие-то поведенческие изменения. А есть еще изменения под названием "социо-демографическая структура страны". У нас молодых людей становится все меньше, поэтому население уменьшается, при этом пожилых людей, понятно, больше не становится. Поэтому у нас структура населения потихоньку смещается: молодые становятся людьми среднего возраста. Если мы говорим об интервале пять и, тем более, десять лет, то те восемь процентов корд-катеров скоро будут казаться каким-то волшебным раем, такого никогда не было. Сколько их будет – восемь, двадцать, сорок процентов – точно не скажу, поскольку эти изменения происходят непредсказуемо, поэтому "ванговать" точно никому не интересно.

Я. Бельская: Мы же понимаем, что то молодое поколение, которое входит в вашу панель, те, кому исполнилось восемнадцать, они уже входят [в эту панель] корд-катерами.

Д. Колесов: Это даже не корд-катеры, это называется "корд-нэверы" (от англ never - никогда).

Я. Бельская: Да, а по-вашему, к корд-нэверам какое количество молодой аудитории можно отнести?

Д. Колесов: Ну, корд-нэвэры еще молодые, и те исследования, которые мы делали, дали цифры совсем небольшие, около процента, на уровне статпогрешности, но, в принципе, если это повторяется из года в год, то можно говорить о некоем тренде. Портрет корднэвера – это 18-27 лет, и это не только жители больших городов, это очень важно. То есть, это распределение по населению городов сто, пятьсот тысяч, миллион – очень равномерно, нет такой четкой концентрации только в миллионниках, все очень равномерно.

Я. Бельская: Хочу все-таки вернуться к операторам моим любимым: в связи с тем, что они здесь услышали, что им делать? Ваши рекомендации…

Т. Чудутов: А проблема-то в чем? Я, как практически полный корд-нэвер, не понимаю. Вот у нас есть провайдер, были в какой-то момент файловые "помойки", потом все это позакрывали и стали пользоваться YouTube. И с точки зрения провайдера вообще ничего не поменялось. Понимаю, если у тебя есть бизнес, если у тебя "TVonly" (телевизионная моно-услуга) – то да, это серьезная проблема, в том случае, если ты не входишь в единый платежный документ (ЕПД), и оттуда тяжело вынести.

Я. Бельская: Но в ЕПД у нас "Ростелеком", а "Ростелеком" не фигурирует в списке экосистем.

Д. Колесов: Он ПОКА там не фигурирует. Абсолютно понятно, что он там будет.

Т. Чудутов: Давайте уточним вопрос: когда мы говорим о проблемах, это речь исключительно про ТV only провайдеров, операторов, потому что для интернет-провайдеров не меняется ничего, вообще. Приход Яндекса, Google и YouTube просто увеличивают потребность в интернете, и все.

Я. Бельская: Но операторы пытаются заработать на дополнительных услугах, [которые перейдут в экосистемы].

Т. Чудутов: Ну, для провайдеров это не принципиально, это вынужденная мера. Могу сказать, что я анализировал экономику IPTV, хотя я сейчас веду марафон по интерактивным услугам, я не вижу там никакой прибыли, с учетом сервисных расходов, орграсходов и так далее. Прибыль съедается полностью. Если когда-то IPTV умрет и "уйдет в облака", провайдеры этого просто не заметят. А провайдер, который занимается КТВ, и который сидит в коммунальных платежках – это важная подробность – он своих бабушек будет еще пятнадцать лет окучивать.

Я. Бельская: И он умрет вместе с последней бабушкой на его территории.

Т. Чудутов: Да, и все, кто там занимается, говорят, что там колоссальный запас прочности, поскольку очень низкие расходы. И это естественно – инфраструктура ведь сделана и работает. Как старые домофонные компании, они будут еще очень долго умирать.

Поскольку я всегда считал, что провайдер – это коммунальщик, что провайдер – это "труба", как водопроводчики или, скорее, электрики. Неважно, что включается в розетку – компьютер, увлажнитель, зарядка мобильника – без розетки дом не работает. То же самое и с интернетом: наша стратегическая задача максимизировать свое коммунальное присутствие, вмонтироваться в коммунальный процесс, в систему оплаты коммунальных услуг, и все.

Отдельный вопрос есть о том, как захватывают новые территории, "диджитал", поселки и так далее, но я не знаю провайдеров, для которых деньги с допуслуг были бы важны настолько, чтобы они ощутили их потерю.

Я. Бельская: Получается, что бессмысленны круглые столы о том, как продвинуть IPTV. Абсолютно бессмысленны обсуждения маркетинга телеканалов, маркетинга всех других платформ, поскольку самое главное для оператора – организовать вот эту самую розетку. Пока операторы делали вид, что они помимо розетки, еще и телевизор с домофоном, они могли на этом подзаработать. А сейчас они превратятся просто в розетку, необходимую для полноценного доступа к экосистеме.

Т. Чудутов: Важная оговорка: если мы говорим про наш марафон, даже если посмотреть на его название: "Продвижение допуслуг на примере IPTV". Мы не случайно так говорим, потому что мы считаем, что IPTV очень яркая услуга, на которой можно отработать все механики. Если ты научишься продавать IPTV, то научишься продавать и подписку на Сбербанк. Думаю, если прийти к Сбербанку и спросить, сколько денег они готовы нам дать за привлечение клиентов, они, возможно, задумаются и скажут в итоге: "Нууу, двенадцать периодов". У них же свои проблемы, и довольно серьезные. Они же конкурируют с множеством банков. Это провайдер может занять какую-то территорию, договориться с управляющей компанией, окопаться и никого не пускать, банк так не может.

Если мы не берем вопрос суверенного интернета, когда мы можем не пускать, скажем, Google в Россию, если мы убираем это за горизонт событий, хотя это тоже вопрос, но Сбербанк же не может не пускать Яндекс, или Яндекс не может не пускать Сбербанк, и у них будет такое перетягивание экосистем. И по моему опыту продвижения допуслуг – все такие облачные компании очень рады территориальным партнерам. Я сейчас очень много общаюсь со стартапами, и все электронные сервисы платят очень хорошую комиссию за привлечение клиентов в свои подписки. И в этом смысле, если ты научился продавать IPTV, а завтра оно умрет или будет поглощено условным Яндексом – ну, будешь продвигать что-то другое, скажем, подписку на телемедицину, на ремонтные сервисы и так далее. Главное – уметь продавать что-то помимо интернета.

Существует очень четкое разделение – ядро и территория. И ядро будет стягиваться куда-то в облака, в центр, а территориальная привязка офлайновая останется. Вот Яндекс.Такси – отличный пример. Да, умерло ядро, то есть диспетчерский бизнес, управление таксистами, он уехал куда-то в облака яндексовские, в широком смысле.

Вот недавно была новость, что "Везёт" закрылись, а это был крупный агрегатор, который был под капотом многих таксопарков.

Д. Колесов: "Везёт" не закрылись, их поглотил Яндекс.

Т. Чудутов: Да, понятно, но таксисты никуда не делись, как никуда не делись мойщики машин. И в этом смысле операторов территориально ждет такая же судьба.

Я. Бельская: Тогда возникает вопрос: готовы ли экосистемы сейчас или в будущем оплачивать операторам связи за привлечение [абонентов] и, может быть, какую-то работу по обеспечению трафиком. Есть ли такой опыт в других странах?

Д. Колесов: Разделю вопрос на две части: готовы ли они оплачивать привлечение – точно нет.

Т. Чудутов: Я готов спорить – точно да, но это отдельный вопрос.

Д. Колесов: Я закончу: давайте вспомним, что такое Сбербанк, у которого есть огромная сеть отделений по всей стране, и в KPI менеджеров этих отделений есть привлечение людей на подписку "СберПрайм". Если говорить про Яндекс, то они запускают огромные рекламные компании. И любопытно, что источником информации об экосистеме является именно сайт самого оператора этой экосистемы, это номер один в качестве источника информации. Поэтому ни Сбер, ни Яндекс не будут платить за помощь в привлечении людей в экосистемы, это просто ломает логику текущего бизнеса.

А вот можно ли попытаться получит с них какую-то доплату за гарантированный канал связи, который будет обеспечивать, скажем, Ultra HD видео или что-то еще – да. Опыт взаимодействия американских операторов с Netflix показывает, что это вполне возможно, особенно в случае, если этот оператор на конкретной территории имеет настолько значимое покрытие и настолько значимое количество абонентов, что без него сделать это просто никак нельзя.

Но замечу, это лишь размышления о том, каким образом оператору можно попытаться на чем-то дополнительно заработать. Если буквально два года назад мы говорили о том, что как прекрасно, если оператор перестанет быть только "трубой", будет активно развивать сервисы, и размышляли над тем, какие это могут быть сервисы, то сейчас все изменилось. Итак, главный вывод из того, что произошло за 2020 год, то есть скачкообразное увеличение количества пользователей экосистем: внутри экосистем добавить дополнительные сервисы гораздо проще и дешевле и, самое главное, эффективнее, чем развивать их самостоятельно одному небольшому оператору. Об этом говорит скачкообразное увеличение сервисов внутри экосистемы.

Т. Чудутов: Полностью согласен с Дмитрием, хочу только добавить, что, на самом деле, кое-что поменялось: если раньше у нас была монополия Google в виде экосистемы, то сейчас увеличилось количество компаний, которые хотят стать Google. То есть, [появилась] конкуренция среди экосистем. Если раньше это было Google плюс YouTube, поиск, почта – это была одна гипер-экосистема в Рунете, и Яндекс туда тянулся, то сейчас сюда ломанулись всякие Сбербанки. И по опыту могу сказать, что всегда кто-то с большими деньгами хочет догнать лидера, но лидер все равно Google со своим YouTube. А тот, кто хочет догнать и имеет большие деньги, обычно платит за привлечение на свою платформу.

Я. Бельская: Хочу вернуться к отчету: я обратила внимание, что там довольно мощно представлен МТС, особенно с 2020 года, хотя я лично не сталкивалась с МТС как экосистемой (возможно, потому что я не являюсь его абонентом). Но далее, судя по всему, его доля будет снижаться. Но при этом нигде не фигурирует ни Билайн, ни Мегафон, ни "Ростелеком", которые точно так же входят в эту большую четверку. Они уже занимаются развитием этих сервисов? Скажем, компания Билайн всегда была очень прогрессивной, а в отчете она не фигурирует. Насколько эти компании способны войти в это список?

Д. Колесов: Отмечу, что подобное исследование мы сделали в первые, и всегда, когда ты начинаешь "щупать слона", ты должен четко прописать правила попадания того или иного игрока в отчет. Так вот, в качестве описания есть всего две строчки: во-первых, чтобы попасть в это исследование, компания должна заявить, что она строит экосистему; и во-вторых, внутри тех сервисов, которые она предлагает, должны быть экосистемные сервисы. Ни Билайн, Ни Мегафон, ни пока "Ростелеком" формально не объявили, что они строят экосистему. Не было заявлений менеджмента, не было записей в стратегиях развития компаний, соответственно, пока их там нет. У меня есть почти полная уверенность, что "Ростелеком" вскоре там будет, поскольку те сервисы, которые у них есть, особенно все, что касается В2В, вполне себе хорошо выглядит как набор сервисов будущей экосистемы.

А что касается Мегафона и Вымпелкома (Билайн) – тут все зависит от того, каким образом будут сформулированы задачи развития компаний.

Что касается некоего "джентельменского набора" в экосистеме, того, что там должно быть, то мы пока выделили четыре вещи: единый идентификатор пользователя; наличие каких-то медиа сервисов; наличие голосового помощника – здесь мы ориентируемся на Amazon как на лидера в развитии экосистем, смотрим, что он сделал, и что из этих сервисов есть у российских компаний.

Я. Бельская: То есть, пока у Билайна не будет голосового помощника, он в этот список не попадет?

Д. Колесов: Ну, конечно, нет. Сейчас мы говорим о сервисах, которые в первом приближении есть у всех, кто заявил себя как экосистема. Рынок очень быстро меняется – набор сервисов, логика их предоставления, цена, да и сам рынок пока только некое облако, из которого потом родится камень. Так что может быть, и не будет голосового помощника в списке норм, но пока я перечисляю то, что мы заметили. И, что очень важно, четвертое, что мы считаем признаком экосистемы – то, что у каждой компании есть какой-то свой якорный бизнес, вокруг которого все это строится.

Поэтому вполне возможно, что и Билайн, и Мегафон будут строить свои экосистемы вокруг предоставления услуг связи, как МТС. Будут ли они туда добавлять другие сервисы – это очевидно, они уже есть, их даже можно добавить без особых мучений: медиа там есть, всевозможные дополнительные функции, которые пользователь может получить, есть. Нет пока программы лояльности – это штука, которой пока не хватает Мегафону и Билайну, когда то, что не потратил в одном месте, можно использовать в другом, что было бы логично с точки зрения пользователя, в том виде, как пытается сейчас сделать МТС.

Я. Бельская: Вы упомянули, что Китай первым предпринял попытку регулирования экосистем, и первым делом штрафанул Alibaba почти на три миллиарда долларов. Памятуя мою любимую цитату депутата [от партии ЛДПР Андрея] Свинцова на форуме "Мультисервис": "Посмотрите, кто у нас в Думе принимает законы: это артисты, спортсмены и трактористы – что вы от них хотите?". И я сразу представляю себе, как Николай Валуев, госпожа Мизулина, и все эти прекрасные люди обсуждают экосистемы, насколько глубоко они понимают тему, учитывая все те цитаты, которые стали мемами. Не лучше ли в настоящий момент надеяться, что депутаты пока не доберутся до этой темы, поскольку единственное, что они делают в тех новых (для себя) областях, в которые вмешиваются – кропают запреты, и роль государства в новых сервисах, на мой взгляд, исключительно деструктивна.

Д. Колесов: Будет ли хорошо, если они будут меньше работать? {смеется)

Я. Бельская: Я не думала так задавать вопрос! (смеется)

Но все-таки, что этой системе необходимо, чтобы развиваться? (Помимо денег).

Д. Колесов: На сегодня могу сказать, что мне очень понравился документ, опубликованный Центробанком – очень системный, просто конфетка.

Я. Бельская: О каком документе речь?

Д. Колесов: Доклад для общественных консультаций "Экосистемы: подходы к регулированию". Так вот, Центробанк начал его с подробного описания рисков, которые возникают в начале жизни общества в платформенной экономике. И первые риски, которые там указаны, это риски пользователя. Это очень правильный подход, потому что в случае, если человек попадает в объятия экосистем и вырваться не может, и китайский опыт говорит как раз об этом, то у него возникает большое количество серьезных рисков. Например, персональная информация, и это не только паспортные данные, а все, что ты делал за последние пару лет, может раз! – и пропасть, или уйти куда-то.

Я. Бельская: Недавно же были новости про пятьсот тридцать миллионов пользователей Facebook, Clubhouse. А вчера аккаунт моей дочери взломали в Яндексе, это регулярно происходит….

Д. Колесов: Да, и я призываю читателей нашего интервью ознакомиться с этим документом. Правда, там риски прописаны очень четко, и становится понятно, из-за чего начать разработку законодательной базы для регулирования платформенной экономики действительно необходимо. Потому что риски для физических лиц-клиентов экосистем, риски для физических лиц-не клиентов экосистем немного разные, но они действительно существуют.

За что оштрафовали Alibaba? За то, что они собственных поставщиков принуждали к тому, чтобы они перестали предоставлять свои товары и услуги другим экосистемам. То есть, монополист ограничивает конкуренцию в принципе, и возникает невозможность развиваться для поставщика в случае, если он согласился на эти условия. Сегодня у него берут задорого, а завтра все меняется, ведь поставщик полностью зависит от оператора: "Ты будешь отдавать нам все задешево, и еще благодарить будешь, что мы с тобой работаем". Есть еще риски для поставщиков услуг, которые не вошли в экосистему, а самое главное – риски для экономики в целом: это монополизация секторов, монополизация технологических решений и монополизация экономики в целом. В итоге, мы говорим про Google, что это большая компания, но есть еще много чего, есть Facebook, есть Microsoft. Повторю пример Китая: три игрока на всю страну, и на этом полностью заканчивается какая-либо конкуренция вообще.

Поэтому документ Центробанка действительно очень системный, очень правильный, и сформулирован вывод о том, что давайте проанализируем опыт других стран. Есть на данный момент опыт Китая, есть два законопроекта в Евросоюзе о том, как регулировать платформенную экономику. Все они пока сводятся к тому, что, во-первых, подобные платформенные компании должны предоставлять о себе больше информации. Чудесный был эпизод в 2018 году, просто сказочный: как только у Amazon стало больше ста миллионов подписчиков, американская Комиссия по ценным бумагам и биржам пришла к ним и сказала: "А расскажите нам, каким образом эти подписчики и какой вообще вклад вносят в ваш бизнес? Тут приняли законы об изменении бухгалтерского учета, поэтому поделитесь, пожалуйста. Мы не настаиваем, но поделитесь". Ответ Amazon был прекрасен: "Не хотим". И два года американская Комиссия по ценным бумагам и биржам никакой информации от Amazon получить не может.

Китайцы и, кстати, европейцы, пошли по пути обязательности предоставления подобной информации, и это банально раскрывает суть бизнеса, помогает понять, как это все устроено. И самое главное – понять, о каких деньгах, о каких возможностях у компании идет речь. И если эти возможности приводят их к монопольному положению, это позволяет монопольное положение либо ограничить, либо штрафовать.

И, кстати, опыт китайцев и европейцев говорит о том, что мы все-таки будем штрафовать, чтобы риск штрафа полностью перекрывал весь возможный эффект от подобных недружественных шагов по отношению к конкурентам, по отношению к поставщикам. То есть, ты их сначала так напряг, выжал по максимуму, а потом к тебе пришли, забрали все, и ты еще должен остался. И это будет дополнительно стимулировать, пусть и со стороны государства, но развитие конкуренции. Риски монополизации вдруг стали драматическими, потому что уже есть опыт.

А давайте поговорим о нас как о пользователях экосистемы, потому что за небольшие деньги мы получаем возможность пользоваться огромным количеством услуг.

Т. Чудутов: А давайте все-таки поговорим, что получат операторы, это же наша целевая аудитория. Для пользователей все понятно – счастье все даром, никто не уйдет обиженным.

Я. Бельская: Ну, не "даром".

Т. Чудутов: Ладно, за 190 рублей в месяц.

Д. Колесов: Я как раз хотел озвучить эту мысль, чем мы платим. Если раньше мы платили временем, просматривая рекламу, за все, что нам казалось бесплатным. А теперь мы будем тем самым знанием о нас, к счастью, в обезличенном виде, но все-таки знанием как о неких ячейках общества и как о социуме в целом, которые будут использоваться для того, чтобы максимизировать прибыль – окей, в одном месте не заплатили, заплатим в другом.

Что касается операторов – ну, без среды распространения все это невозможно, это очевидно. И как бы Google не оплачивал прокладку очередного трансатлантического или транстихоокеанского кабеля, как бы Facebook не тянул какие-то очередные провода,все равно именно операторы будут являться владельцамипроводов, по которым все это распространяется.

Будет ли расти ARPU? В этих условиях, в той логике, которую с самого начала все вместе с операторами проговаривали, что есть платеж за услуги, есть платеж за доставку, за предоставление самой "трубы", то вот с услугами – вопрос, вот правда. Ценность услуг со стороны оператора, особенно небольшого, будет такой же небольшой в глазах пользователя.

Я. Бельская: Скажем, я уже являюсь клиентом экосистемы, а оплачиваю подписку Яндексу. А есть какие-то данные о том, какую часть услуг я потребляю через мобильную связь, а какую – через проводную? Может быть, если вы изучите этот вопрос, это станет той самой хорошей новостью для наших операторов связи?

Д. Колесов: Повторюсь, мы делали это в первый раз. Мне будет очень любопытна реакция рынка, что там хорошо, что плохо. Ну, понятно, что основная проблема была в том, что не было соцгенданных об этих пользователях, не было понимания, откуда они. И даже если они есть на одной платформе, то отсутствуют на другой. Поэтому мы сфокусировались на оценке количественной и на характеристиках этих людей, и, что самое главное, ввели хоть какой-то понятийный аппарат, чтобы разобраться, что есть платформа, экосистема, потому что до этого момента был хаос, "дух носился над водой", теперь появилось слово.

Что касается следующих шагов – да с удовольствием, мы будем открыты, готовы получать запросы, чтобы понимать, в какую сторону развиваться. Да, через годик вернемся к этому, может быть, через полгодика, зависит от того, каков будет спрос. Что касается знания, через какие каналы больше потребляется, через провода или нет – затруднюсь сказать. Скажем, когда вы потребляете с мобильного телефона, то пользуетесь мобильным интернетом или Wi-Fi, как это выяснить?

Что касается используемых устройств – думаю, это возможно, потом посмотрим. Давайте вернемся к этой идее позже.

Т. Чудутов: Хочу сказать оптимистичную вещь: то, что реально бесит операторов, провайдеров ШПД – это адский демпинг со стороны "крупняка". Если какой-нибудь Билайн будет продавать интернет за рубль, это будет очень уныло. К чему это я? Тут возникает надежда: если сейчас внезапно экосистемы Яндекса, Сбера и ВТБ быстро победят и вынесут потуги и амбиции "Ростелекома" и Билайна, и они поймут, что все то, что они думали про медиа, про дополнительные сервисы, что все это умерло, они поувольняют всех маркетологов, продуктологов, чтобы уменьшить косты, и начнут индексировать тарифы. И когда проводные операторы перестанут заниматься ерундой, валять дурака, и как все нормальные коммунальщики начнут индексировать тарифы по инфляции, брать честную себестоимость и не пытаться заниматься перекрестным дотированием, тогда выжившие операторы попадут в землю молока и меда, у нас будет все безоблачно и навсегда. Потому что сейчас реальная проблема – это идиотские маркетологические теории, что можно перекрестным дотированием можно раскачивать одну услугу за счет другой. Извините, вырвалось.

Д. Колесов: Просто вы и большие компании находитесь в принципиально разных условиях развития. Они могут себе это позволить, а вы – нет. Обвинять их в том, что они пользуются недоступными для вас методами – надо ли?

Т. Чудутов: А мы не обвиняем, мы злорадствуем: сейчас их Сбер вынесет, и все.

Д. Колесов: (смеется) Не вынесет. Без проводов, без инфраструктуры все это невозможно.

Т. Чудутов: Я имею в виду, что их вынесут с сервисов.

Д. Колесов: Не вынесут. Точно так же у "Ростелекома" и у Мегафона найдутся деньги для внутреннего дотирования, не переживайте, будет еще больше. И действительно, будут сервисы универсальные, экосистемы универсальные, большие и глобальные, а будут экосистемы такие локальные, не очень большие, нишевые, да, и все это будет сосуществовать прекрасно. Просто это зачастую не будет называться экосистемой.

Я. Бельская: Друзья, предлагаю закруглиться на этой оптимистической ноте. Надеюсь, Дмитрий даст нам возможность проиллюстрировать это интервью некоторыми данными из отчета. Дмитрий огромное спасибо за интереснейший разговор!

Д. Колесов: Спасибо.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии