15.05.2013 15:12

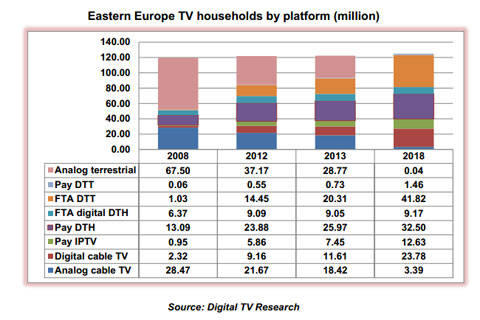

Аналитическое агентство Digital TV Research опубликовало результаты своего исследования по переходу Восточной Европы на цифровое телевидение. По данным агентства, на текущий момент свыше 50% местных домохозяйств имеют доступ к цифровому сигналу, в то время как в конце 2008 года этот уровень не превышал 20%.

Согласно прогнозу Digital TV Research, к концу 2013 года уровень проникновения цифрового ТВ в Восточной Европе составит 61,4%, а к концу 2018 года — 97,3%. Таким образом, в течение ближайших пяти лет «цифра» охватит порядка 121 млн домохозяйств.

Аналитики также отмечают, что в период с 2008 по 2012 года число домохозяйств, подключенных к наземному аналоговому ТВ в регионе снизилось на 30 млн — до 37,2 млн. При этом возросло количество абонентов, подключившихся к цифровому наземному телевидению — на 13 млн. По подсчётам Digital TV Research, к 2018 году уровень проникновения DTT составит 43,3 млн домохозяйств.

«Сейчас основные стремления отрасли направлены на 21,7 млн абонентов, являющихся подписчиками аналогового кабельного ТВ. Большая часть из этих домохозяйств обновится до цифрового кабеля, но будут и такие, которые перейдут на IPTV или DTH. Также в их числе окажутся абоненты, которые не захотят больше платить за услуги телевидения. И самым привлекательным выбором для них станет бесплатное DTT (или даже платное)», — комментирует статистику Саймон Мюррей, главный аналитик Digital TV Research.

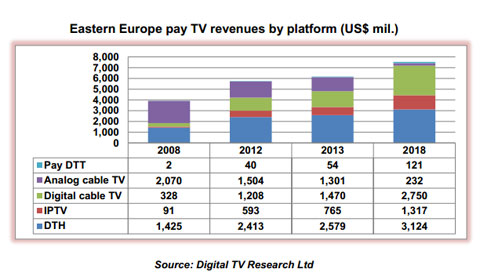

Также Мюррей отмечает, что операторам платного ТВ в данной ситуации выгодно, чтобы отключение аналогового сигнала происходило медленными темпами. Это даст им время переманить абонентов на свою сторону, пока те не «распробовали» преимуществ наземного free-to-air телевидения.

Если не за счёт абонентов аналогового кабельного ТВ, то при помощи других средств, но к 2018 году операторы PayTV смогут увеличить свою выручку в Восточной Европе на 31% — с нынешних $5,759 млрд (по итогам 2012 года) до $7,544 млрд. При этом большую часть выручки обеспечит российский рынок — $2,2 млрд, — считают в Digital TV Research. А вот наименьшую выручку покажут Польша, Словакия, Словения, Венгрия и Монтенегро. Аналитики связывают это с переходом абонентов на пакеты double- и triple-play, где суммарное ARPU выше, а в отдельности за каждую услугу — ниже, а также с возрастающей конкуренцией на этих рынках.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии