18.11.2015 12:25

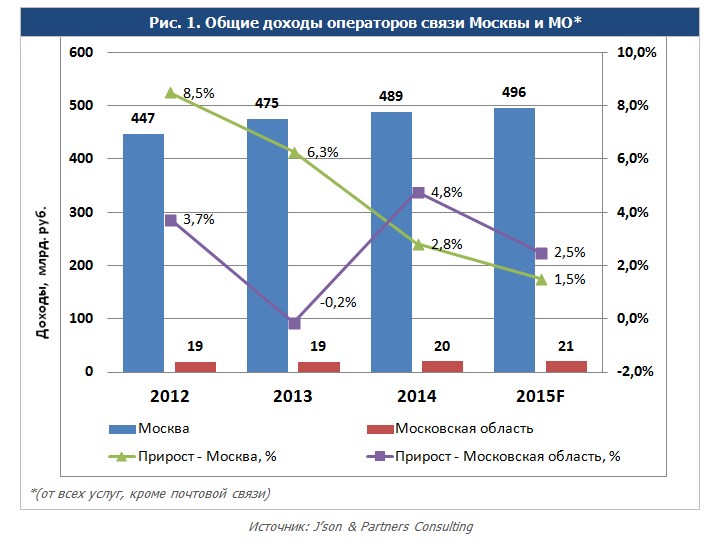

Объем рынка фиксированной связи в 2015 году составит в Москве 496 млрд рублей, а в Московской области – 21 млрд рублей, прогнозирует исследовательская компания J’son & Partners Consulting.

Что касается рынка фиксированного широкополосного доступа в интернет (ШПД), то по мнению аналитиков, его рост в основном будет обусловлен ростом абонентской базы при незначительном снижении ARPU, и только в Новой Москве ARPU будет расти.

Наиболее консолидированным сейчас является рынок фиксированного ШПД в Москве, где первая пятерка операторов в 2015 году будет занимать, по прогнозам, почти 90% рынка по абонентской базе и чуть меньше – по выручке. В Подмосковье рынок гораздо более фрагментирован: лидер рынка имеет 16% абонентской базы, остальная поделена между большим количеством средних и мелких операторов. В Новой Москве два оператора с самой крупной абонентской базой суммарно владеют менее чем 50% рынка.

В дальнейшем рынок фиксированного ШПД региона ожидает медленный рост с CAGR 2-3%, при этом аналитики ожидают стабилизации ARPU.

Рынок кабельного и IPTV региона схож с рынком фиксированного ШПД по основным тенденциям. Тем не менее, для ТВ-сегмента характерно более высокое проникновение услуг в Москве и более низкое – в Новой Москве и области. Аналитики прогнозируют медленный рост ARPU услуг этого вида в регионе на протяжении всего прогнозируемого периода.

Московский рынок кабельного и IPTV является еще более консолидированным, чем рынок фиксированного ШПД: два лидера рынка получают более 90% выручки от этих услуг. Рынок же Московской области еще более фрагментирован (лидер рынка занимает менее 10% и в абонентах, и в выручке).

Ключевыми драйверами рынка, по мнению экспертов, являются органический рост количества домохозяйств в Подмосковье и Новой Москве за счет строительства многоквартирных домов, повышение привлекательности тарифных планов за счет комплексных тарифов (пакетные предложения), а также появление новых дополнительных услуг, которые могут увеличивать ARPU.

Основными сдерживающими факторами для рынка стали снижение доходов населения, невозможность привлечения операторами на приемлемых условиях финансирования для развития инфраструктуры, рост стоимости сетевого и абонентского оборудования из-за изменения курсов иностранных валют, низкая воспринимаемая ценность у абонентов дополнительных услуг.

Исследователи считают, что для операторов фиксированного ШПД наиболее привлекательными являются рынки Новой Москвы и Московской области, наибольшие темпы роста компаниям может обеспечить рост абонентской базы за счет подключения новых абонентов в зонах активного строительства. Драйверами кросс-продаж и новых подключений могут стать расширение спектра пакетированных предложений, новые дополнительные услуги платного ТВ, строительство сетей доступа до малых населенных пунктов, коттеджных и дачных поселков, предложение комплексных пакетов услуг для малого и среднего бизнеса, таргетированная реклама в правильных каналах.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии