Ассоциация телекоммуникационных операторов (АСТО) представила исследование "Регионалы vs федералы: анализ лицензиатов связи", основанное на открытых данных Роскомнадзора о лицензиатах связи, а также сведениях ФНС о финансовой отчетности компаний.

Авторы проанализировали список из порядка 8 тыс. лицензиатов связи по состоянию на начало 2026 года. При этом значительную часть компаний исключили из основного анализа: отдельно были выделены вещатели, дата-центры, корпоративные структуры, дочерние компании крупных организаций, операторы почтовой связи, а также индивидуальные предприниматели, по которым отсутствуют сопоставимые данные.

"Мы сознательно исключили из анализа спорные категории компаний (ГУПы, SMS-агрегаторы, смежные сервисы и др.), чтобы избежать завышения показателей, отмечает президент АСТО Алексей Леонтьев. Несмотря на это, рынок региональных операторов все равно оказался значительно больше ожидаемого".

Ключевую роль в исследовании играет группа операторов, обозначенная как "Телематика+". В нее включаются компании, работающие в сегментах телематики, широкополосного доступа, IPTV, VoIP, телефонии и кабельного телевидения. Именно эта категория рассматривается как основной массив регионального операторского рынка.

По оценке АСТО, к группе "Телематика+" относится около 4,25 тыс. компаний. Еще 450 компаний имеют лицензии "КТВ, телефонии, IPTV, Volp".

Сколько операторов реально работает на рынке

Согласно данным АСТО, большая часть компаний в региональном сегменте представляет собой сравнительно небольшие бизнесы. Около 570 операторов группы "Телематика+" имеют годовую выручку менее 1 млн руб., еще более 600 — от 1 до 5 млн руб. Значительная часть рынка приходится на компании с выручкой от 10 до 50 млн руб.

На первый взгляд, эти цифры подтверждают распространенный тезис о высокой фрагментированности регионального рынка. Однако исследование показывает и другую сторону вопроса: несмотря на значительное количество небольших компаний, совокупный объем их бизнеса оказывается заметным.

По оценке АСТО, совокупная выручка группы региональных операторов в сегментах телематики, IPTV, телефонии и кабельного ТВ по итогам 2024 года составила около 396 млрд руб.

При этом основная часть выручки формируется не микропровайдерами, а устойчивыми средними игроками. Компании с выручкой до 50 млн руб. (около 3,3 тыс организаций) приносят около 46 млрд руб., а сегмент операторов до 100 млн руб. (3,9 организаций) — уже около 90 млрд руб.

Федералы против регионалов: насколько велика доля локального рынка

Центральный тезис исследования касается распределения рынка между федеральными и региональными операторами.

В отрасли традиционно используется условная модель "70 на 30″, согласно которой около 70% рынка связи контролируют федеральные игроки, а оставшаяся часть приходится на региональных операторов. Исследование АСТО предлагает пересмотреть эту пропорцию.

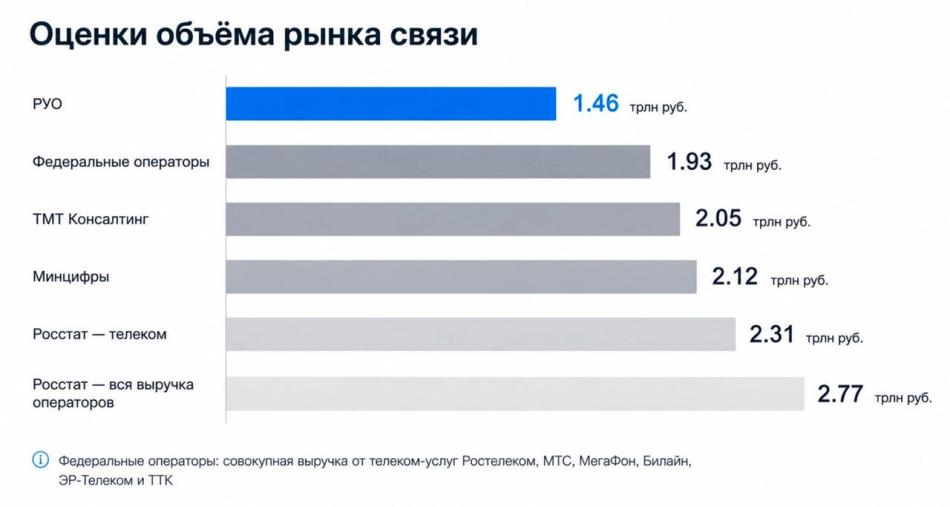

Авторы анализируют публичную отчетность крупнейших операторов — "Ростелекома", МТС, "МегаФона", "ВымпелКома", "ЭР-Телекома" и ТТК за 2024 год — и оценивают совокупную выручку федеральных игроков от услуг связи примерно в 1934 млрд руб. При этом общий рынок услуг связи, от которых производятся отчисления в РУО (не включает услуги аренды каналов связи и строительства абонентских линий и иные) за тот год составил 1456 млрд руб.

В АСТО считают, что Минцифры недооценивает рынок. По результатам исследования рынок связи котируется существенно выше официальных расчетов министерства: оценка исследователей практически совпадает с данными статистики от независимых консалтинговых компаний. "Подход регулятора, вероятно, учитывает лишь часть услуг (отчисления в РУО, которые компании платят не с полной прибыли), из-за чего масштаб рынка занижается, предполагает Алексей Леонтьев.

На основе собственных расчетов АСТО делает вывод, что доля региональных операторов может быть существенно выше общепринятых оценок. По версии авторов исследования, соотношение может быть ближе к 58% у федеральных операторов против 42% у региональных.

При этом внутри рынка ситуация различается по сегментам. Если в B2G федеральные компании сохраняют почти безусловное доминирование, то в фиксированном B2C-сегменте позиции региональных операторов выглядят заметно сильнее.

"Сейчас рынок работает как экосистема, — отмечает Леонтьев. В регионах сформировалась устойчивая модель специализации: одни компании работают с B2B, другие — с B2C, часть специализируется на отдельных сервисах (например, ТВ). Такая экосистема позволяет рынку развиваться эффективнее, чем вертикально интегрированные модели федеральных операторов".

Экономика региональных операторов

Авторы сравнивают показатель выручки на сотрудника у федеральных и региональных операторов. По данным исследования, у части региональных компаний этот показатель может превышать значения крупных федеральных игроков. Особенно это заметно в сегментах B2O и B2B, где выручка региональных операторов на сотрудника достигает 10-13 и 22-27 млн руб. соответственно. В B2C показатели ниже — 2,6-7,8 млн рублей, однако в ряде случаев также сопоставимы с федеральными компаниями. Средняя выручка на сотрудника регионального оператора по сегментам B2O, B2B B2С (ШПД) и VolP составляет более 8 млн рублей.

Для сравнения у "Ростелекома" на сотрудника приходится 6,7 млн рублей, при этом 50% — это фиксированная связь. В "ЭР-Телекоме" показатель чуть выше, 7,1 млн рублей на сотрудника, 50% здесь приходится на сегмент B2B. У "ТТК-Связь" операционная эффективность по аналогичному критерию составляет 5,4 млн рублей.

Обсуждаемая модель регулирования, по мнению Леонтьева, создает риски для рынка:

- поддерживаются крупные закредитованные игроки;

- менее закредитованные и устойчивые региональные операторы оказываются под давлением;

- происходит вытеснение малых компаний с рынка.

В АСТО считают, такой подход экономически неэффективным, особенно в условиях замедления экономики.

Так, пример АО "ЭР-Телеком холдинг" хорошо иллюстрирует высокую долговую нагрузку компании. Рост бизнеса сопровождается увеличением кредитования, что создает риски финансовой неустойчивости, отмечает президент АСТО.

"При этом федеральные операторы часто растут за счет поглощения региональных компаний, а не органического развития", — комментирует президент АСТО.

Операционная эффективность влияет на рост — он у операторов напрямую связан с эффективностью использования ресурсов, прежде всего человеческих. По мнению Леонтьева, более гибкие региональные компании демонстрируют лучшие показатели экономического роста за счет высокой операционной эффективности.

Что может изменить реформа лицензирования

Сейчас в телеком-сообществе обсуждаются сразу несколько новых требований предполагаемой реформы: повышение платы за получение лицензии, минимальный размер обязательных ежегодных отчислений, увеличение требований к уставному капиталу, а также введение критериев по минимальному охвату сети.

В частности, речь идет о возможности введения единовременного платежа в размере 10 млн руб. за десятилетнюю лицензию, минимальных ежегодных отчислений в 1 млн руб., а также требований к покрытию части муниципальных образований или многоквартирного фонда.

Если параметры реформы будут утверждены в близком к обсуждаемому виде, наиболее сильное давление может возникнуть на операторов B2C с выручкой до 50 млн руб., работающих в сегменте фиксированного широкополосного доступа.

В АСТО прогнозируют, что в результате принятия реформы в том виде, в котором ее обсуждают сейчас, с рынка может уйти до 3700 операторов с выручкой до 100 млн. В деньгах это составит 90 млрд рынка, и основной удар придется именно на сектор B2C. Минимальный общий ущерб отрасли составит 1,5 выручки.

По оценке АСТО, массовый уход небольших операторов может затронуть подрядчиков, поставщиков магистральной инфраструктуры, разработчиков программного обеспечения, интеграторов и ТВ-платформы. Согласно статистике, расходы на оплату услуг подрядчиков у операторов выручкой до 100 млн составляют 10-40% от расходов, в среднем — 20%. При этом, данные расходы не включают в себя плату магистральным операторам и за софт.

Для компаний с выручкой от 50 до 150 млн руб. реформа также может стать серьезным вызовом, особенно в части географических требований.

Наиболее спорным выглядит именно инфраструктурный критерий. Для небольших локальных операторов расширение присутствия на соседние территории может оказаться экономически неоправданным. В исследовании это описывается как риск возникновения "порочного круга": чем меньше операторов остается на рынке, тем сложнее выполнять требования по территориальному присутствию.

При этом логика регулятора выглядит понятной. Минцифры ранее заявляло, что изменения должны повысить надежность и качество услуг связи. С точки зрения государства реформа может рассматриваться как попытка сократить число формальных или экономически неустойчивых лицензиатов.

Основной вопрос заключается в масштабе последствий. Речь идет об очистке рынка от неактивных компаний или о глубокой структурной перестройке всего регионального сегмента.

Роль региональных операторов растет: ключевые выводы исследования рынка связи

Исследование показывает, что влияние региональных операторов на рынке фиксированной связи и ШПД не сокращается, а, наоборот, увеличивается. Особенно заметен рост небольших операторов по сравнению с федеральными игроками. Региональные компании эффективнее работают в низкомаржинальных сегментах, куда крупные федеральные операторы заходят неохотно из-за высокой стоимости операционной модели.

"Рынок региональной фиксированной связи развивается устойчивее и активнее, чем принято считать. Поэтому мониторинг сегмента необходимо продолжать ежегодно, а подходы к регулированию требуют пересмотра с учетом реальной роли региональных операторов", — резюмирует Алексей Леонтьев.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии