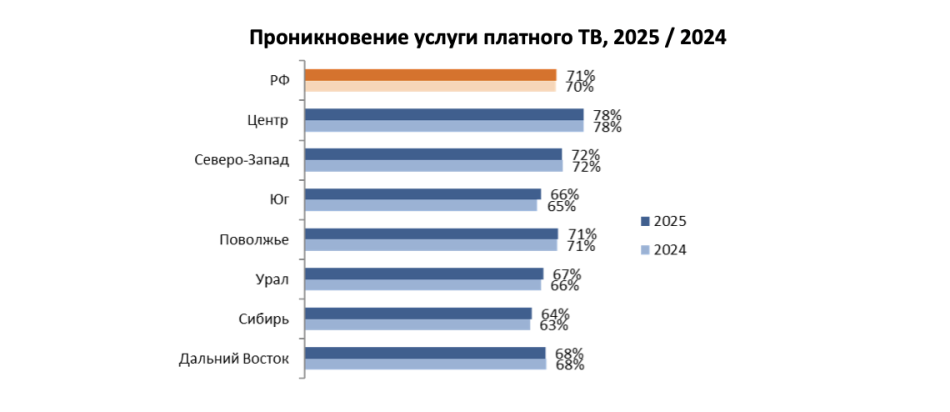

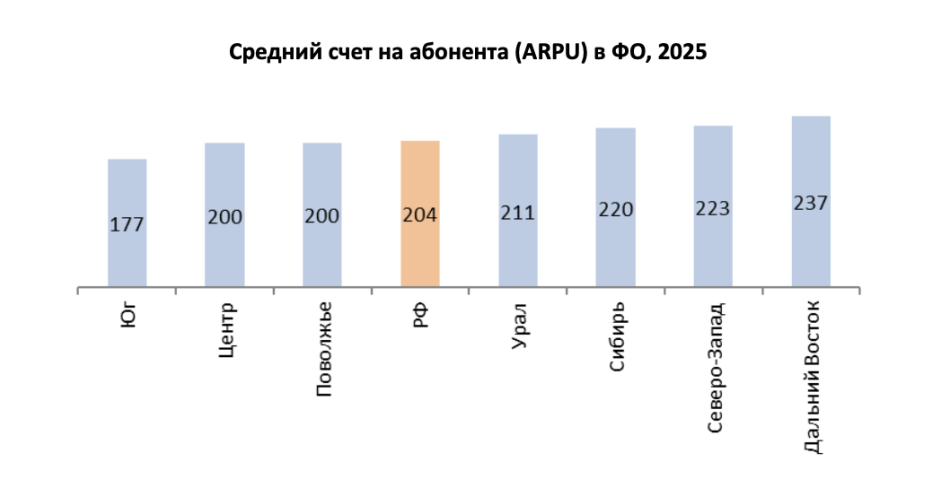

По предварительным данным "ТМТ Консалтинг", в 2025 году российский рынок платного ТВ впервые за несколько лет вновь продемонстрировал рост: проникновение услуги увеличилось до 71%, а ARPU — до 204 руб. Драйвером рынка остается IPTV, который растет благодаря фиксированным интернет-подключениям.

Рынок

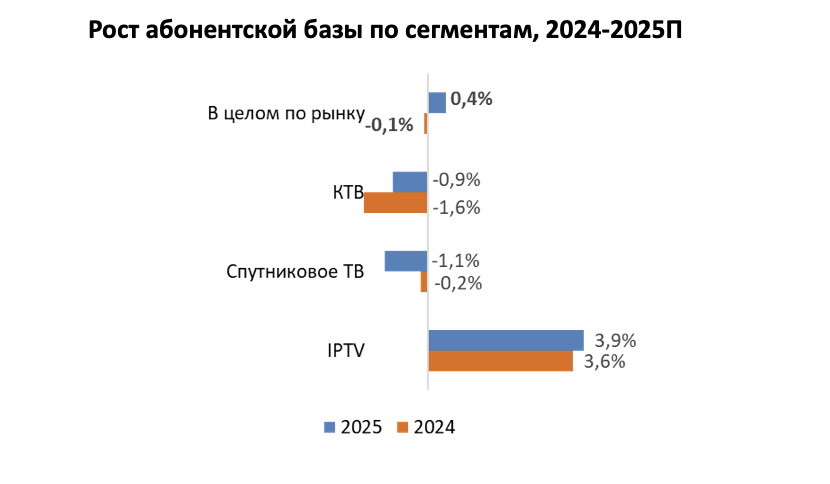

После двух лет снижения абонентской базы платного ТВ (на −0,03% в 2023 году, на −0,06% — в 2024-м) в 2025 году рынок вернулся к положительной динамике: число абонентов выросло на 0,4% до 46,7 млн, объем рынка увеличился на 5,6% и достиг 113,9 млрд руб. Основной причиной притока новых подписчиков, несмотря на растущую конкуренцию со стороны OTT-видеосервисов, стал рост подключений домохозяйств к фиксированному интернету на фоне массовых отключений мобильного интернета начиная с лета 2025 года (только в течение 3 квартала прирост числа ШПД-пользователей превысил 0,5 млн).

Стремление провайдеров к продвижению более экономически для них привлекательных пакетных тарифных планов (интернет + ТВ) одновременно привело и к росту пользователей платного ТВ (в первую очередь подключаемых по технологии IPTV). Как следствие, проникновение услуги платного ТВ к концу года выросло с 70% до 71%.

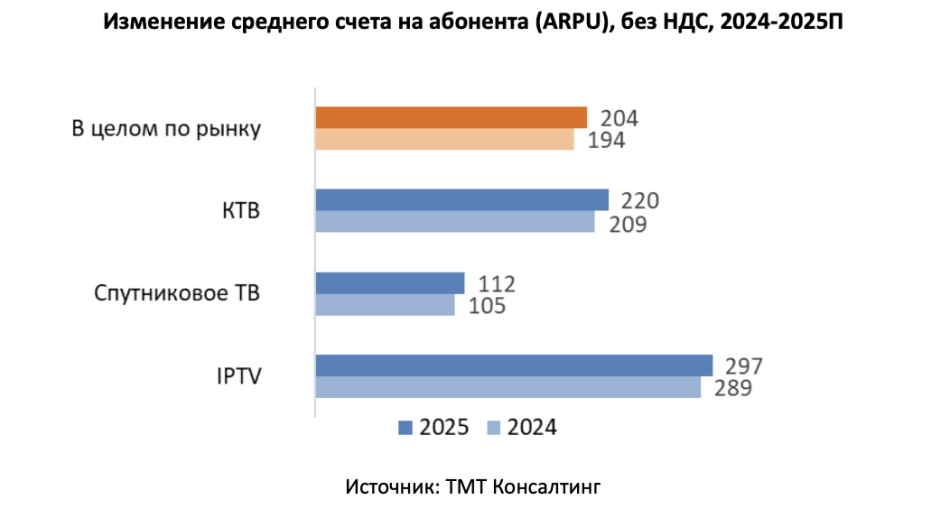

На рост выручки также в значительной степени повлияло массовое повышение тарифов, начавшееся еще осенью 2024 года и продолжавшееся в течение всего 2025 года. ARPU по итогам года вырос на 10 руб. со 194 до 204 руб.

Технологии

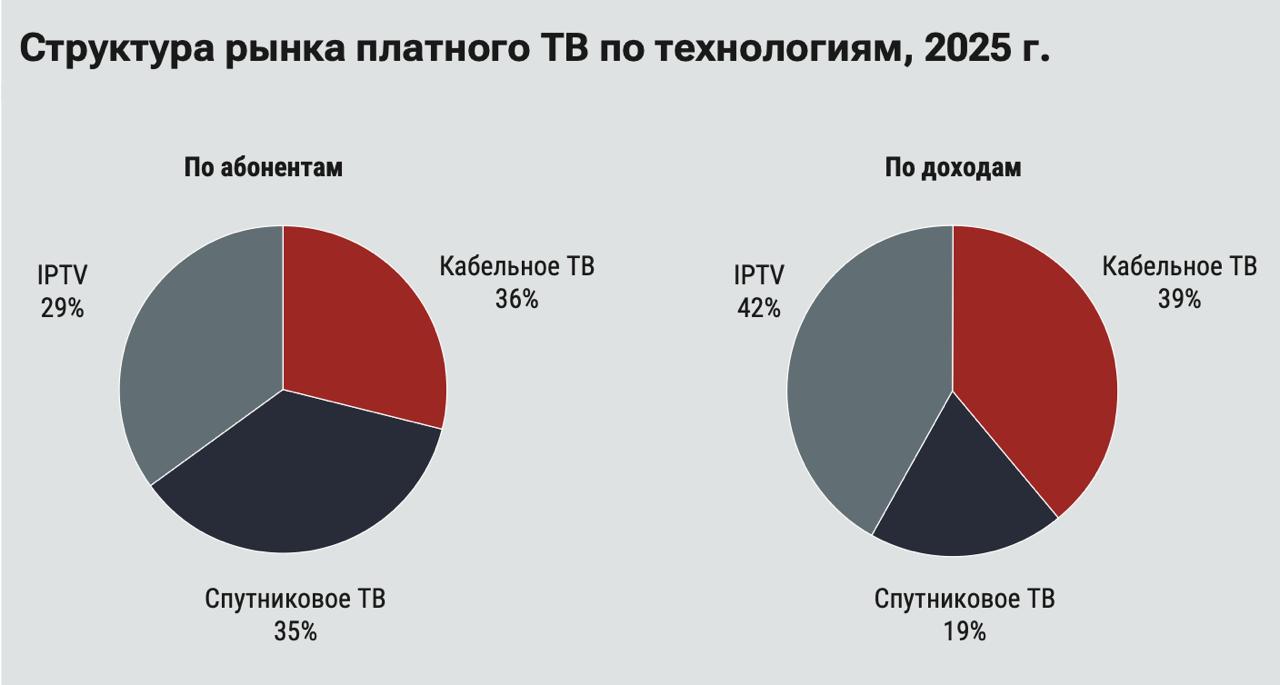

По-прежнему движущей силой рынка остается технология IPTV, развитие которой происходит благодаря продолжающемуся росту фиксированного ШПД. Прирост числа IPTV-пользователей в 2025 году составил около 0,5 млн, он произошел за счет крупнейших ШПД-провайдеров — "Ростелекома" и МТС.

В сегменте спутникового ТВ уже четвертый год отмечалась отрицательная динамика абонентской базы. Суммарное число подписчиков по итогам года сократилось на 170 тыс.

Скорость оттока в кабельном ТВ в 2025 году снизилась: абонентская база сократилась на 150 тыс. — значительно меньше, чем это было в предыдущие 6 лет, когда средний показатель оттока составлял около 350 тыс. в год. Причиной замедления оттока также стал рост числа ШПД-пользователей, у которых КТВ включено в пакетные тарифы.

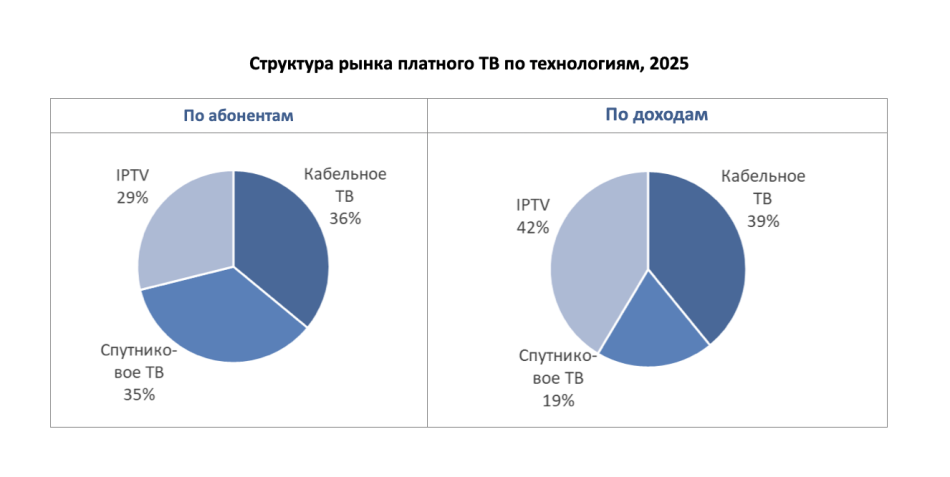

Доля кабельного ТВ, некогда крупнейшей технологии, неуклонно сокращается. В 2024 году произошло знаковое событие: в структуре рынка доля IPTV превысила долю КТВ — телевещание по сети интернет стало крупнейшим по выручке сегментом рынка. Ожидалось, что в 2025 году КТВ уступит первое место и по размеру абонентской базы. Тем не менее, вследствие роста подключений к ШПД, темпы оттока в КТВ снизились, и по итогам 2025 года сегмент КТВ остался крупнейшим по числу подписчиков.

В 2025 году наиболее ощутимо (на 11 руб. вырос средний счет в сегменте кабельного ТВ — практически все операторы поднимали тарифы в течение года. В IPTV, где почти все абоненты являются подписчиками пакетов услуг, из-за того, что повышение тарифов разделилось на несколько услуг, рост ARPU оказался ниже (на 8 руб.), чем в КТВ. Влияние оказало и то, что новые абоненты подключались в основном на акционных условиях (1/2 тарифа на 1-3 месяца). Повышение цен на ряд базовых пакетов крупнейшими спутниковыми операторами (с 17 февраля — "Орионом", с 1 июня — "Триколором") привело к росту среднего счета и в этом сегменте.

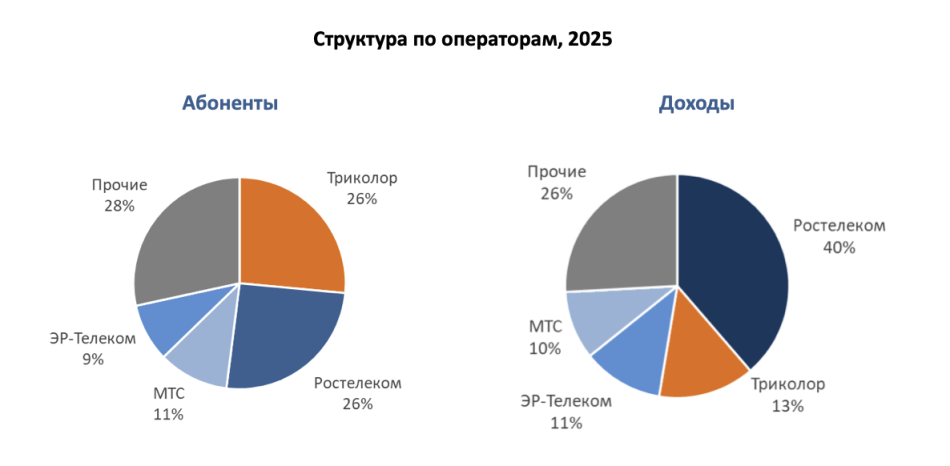

Операторы

Возможности для роста IPTV, возникшие на фоне активных подключений к фиксированному интернету в 2025 году, позволили крупнейшим ШПД-провайдерам — "Ростелекому" и МТС — увеличить число своих абонентов в сегменте платного ТВ на 2-3%. "Ростелекому" удалось вплотную приблизиться к "Триколору": от обладателя крупнейшей базы к концу 2025 года его отделяло менее 0,5 млн пользователей.

"ЭР-Телеком", консолидировавший в 2023 году московского оператора "Акадо", получил от него в наследство сокращающуюся базу "Антенны АКАДО" — городской сети в ЮВАО Москвы. По итогам 2025 года за счет Москвы суммарное число абонентов оператора сохранилось на уровне позапрошлого года несмотря на рост в регионах за счет повышенного спроса на ШПД.

"Триколору", единственному из всех спутниковых операторов, удалось избежать оттока за счет повышения тарифов.

Второй по величине спутниковый оператор — "Орион" — окончательно выбыл из состава крупнейших. До 2016 года он постоянно входил в число игроков с рыночной долей свыше 5%, затем вплоть до 2025 года оставался в топ-5 только по одному показателю — размеру абонентской базы.

Несмотря на незначительный рост в абонентах "Триколору" удалось сохранить позиции в структуре.

Регионы

В 2025 году рост происходил там, где в большей степени отмечались отключения мобильного интернета — в Поволжье, на Юге и на Урале. Продолжался рост подключений в Сибири — регионе с наименьшим проникновением услуги платного ТВ.

Разрыв в средней стоимости услуги за год увеличился с 56 до 60 руб. между Югом (самая большая доля спутникового ТВ) и Дальним Востоком с традиционно высокой долей IPTV. В то время как в среднем по РФ ARPU по итогам 2025 года повысился на 10 руб., в регионах рост варьировался от +9 (Юг, Поволжье, Сибирь, Северо-Запад) до +13 руб.(Урал).

Прогнозы

По оценкам "ТМТ Консалтинг", начиная со следующего года отток пользователей Pay TV возобновится, но, если в 2026 году показатели динамики абонентской базы все же будут близки к нулю, в последующие годы ее снижение ускорится и составит около 0,2% в год. Основными причинами оттока останутся переход пользователей на ОТТ-видеосервисы и отказ от платного ТВ в пользу эфирного. В то же время резкому сокращению числа подписчиков будут препятствовать распространение пакетных тарифных планов и невысокая стоимость услуги.

Объем рынка платного ТВ по итогам 2026 года вырастет на 2,6% и приблизится к 117 млрд руб.. Рост выручки будет связан в первую очередь с повышением тарифов — большинство участников рынка планируют провести индексацию цен.

В дальнейшем в результате ускорения оттока темпы роста рынка несколько снизятся и составят около 1,8% в год.

Материал из печатной версии "Кабельщика"

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии