Аналитическая компания "ТМТ Консалтинг", ранее опубликовавшая сведения об итогах года 2019 на российском рынке традиционного платного ТВ, подготовила материал о ситуации на российском рынке онлайн-кинотеатров в 2019 году. Согласно документу, российский рынок легальных ОТТ-сервисов, предлагающих для просмотра профессиональный видеоконтент, по итогам 2019 года вырос на 50%, составив в денежном выражении 17,1 млрд рублей.

Отмечено, что положительное влияние на ситуацию на рынке оказали:

- рост платящей аудитории и укрепление привычки совершать покупки в интернете;

- рост проникновения интернет-доступа;

- рост проникновения smartTV и смартфонов;

- предложение онлайн-кинотеатрами эксклюзивного контента (собственного производства, спортивного, по модели catch-forward);

- активизация на рынке крупнейших интернет-компаний и медиахолдингов;

- партнерства с ведущими российскими и голливудскими студиями;

- активная борьба с пиратством.

В то же время негативное влияние продолжает оказывать доступность пиратского видео.

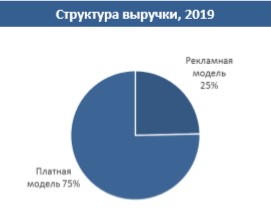

Структура выручки рынка

По доходам уверенно лидирует платная модель монетизации сервисов. В 2019 году она принесла отрасли 12,9 млрд рублей, показав рост на 68%. Рекламная модель в тот же период принесла 4,2 млрд рублей, а ее рост составил всего 13%. По итогам года доля выручки от пользовательских платежей в общем объеме рынка выросла еще на 6% и составила 75%.

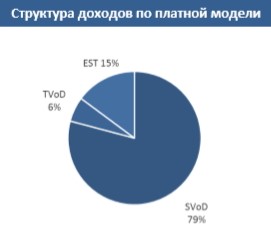

Быстрее других способов монетизации росла выручка, полученная от подписки (рост на 88%), ее доля в структуре пользовательских платежей увеличилась с 62% до 79%. Можно утверждать, что подписная модель в прошедшем году стала основной – на нее впервые пришлось более половины всего рынка онлайн-кинотеатров (59%).

В структуре доходов, полученных по платной модели, доля EST (покупка) превысила долю TVoD (аренда). Это связано с тем, что наибольшим спросом у аудитории пользуются новинки кинопроката, распространяемые обычно по модели EST.

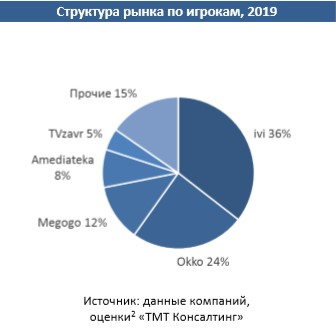

Структура рынка по игрокам

По итогам 2019 года первые две позиции сохранились за онлайн-кинотеатрами ivi, на который приходится 36% рынка, и Okko с долей 24%. Выручка ivi увеличилась на 46%: сервис много внимания уделял эксклюзивному контенту и кинопремьерам, проводил федеральные рекламные кампании.

Okko укрепил рыночные позиции, показав самый высокий из топ-5 рост - на 96%. Значительную поддержку видеосервису оказал новый совладелец Rambler Group - Сбербанк, продвигавший подписку на Okko по своей многомиллионной клиентской базе.

Третье место по итогам года занял видеосервис Megogo, проводивший в 2019 большую работу по всем направлениям - контент, реклама, техническое совершенствование сервиса. Его доля составила 12%. Также в топ-5 вошли Amediateka с долей 8% и tvzavr с долей 5%. На прочие сервисы совокупно пришлось 15% рынка.

При этом отмечается, что в ближайшие год-два можно ожидать появления в числе крупнейших новых игроков - так, сервисы Premier и Start быстро набирают аудиторию, привлекая ее эксклюзивным контентом.

По оценкам "ТМТ Консалтинг", общая аудитория ОТТ-видеосервисов по итогам 2019 года выросла на 10% до 54 млн пользователей. При этом платящая аудитория выросла на 48% – к концу года она составляла около 5,6 млн пользователей. Рост платящей аудитории связан, в первую очередь, с активным развитием подписки: видеосервисы привлекают пользователей эксклюзивным контентом, в том числе собственного производства (например, Start и Premier); невысокими ценами; возможностью бесплатного тестирования сервиса.

Прогноз

По прогнозам "ТМТ Консалтинг", в 2020 году рынок онлайн-кинотеатров вырастет на 40% и составит около 24 млрд рублей. К 2024 году его объем превысит 53 млрд рублей. При этом на доходы, полученные по платной модели, будет приходиться 89% выручки. Средние темпы роста рынка (CAGR) в ближайшие 5 лет составят 26%.

Основными трендами в ближайшие годы останутся:

- рост популярности платной модели, в первую очередь - подписки;

- изменение состава участников рынка вследствие сделок M&A, выхода на рынок медиахолдингов и ИТ-компаний;

- рост качества сервисов - предложение 4К-контента, новинок, эксклюзивного контента (в том числе собственного производства), развитие рекомендательных сервисов и прочего;

- приток аудитории благодаря все меньшей доступности пиратского контента.

- Войдите или зарегистрируйтесь, чтобы оставлять комментарии

Об авторе